V súlade s týmto vzorcom je cenová hladina určená vzorcom: P=MV/Q

Množstvo peňazí v obehu (peňažná zásoba) M = PQ / V

Na základe tohto vzorca Fisher usudzuje, že hodnota peňazí je nepriamo úmerná ich množstvu. Fisherov vzorec MV = PQ umožňuje vysvetliť fenomén inflácie v zmysle porušení v oblasti obehu papierových peňazí. Ekonomický výklad vzorca M = PQ/V: čím viac národného produktu vzniká v krajine, tým viac peňazí musí byť v obehu. S rastom fyzického množstva tovarov a cien týchto tovarov sa musí zväčšovať peňažná zásoba, a naopak, pri znižovaní množstva tovarov a cien za ne sa peňažná zásoba musí zužovať. V podmienkach inflácie je množstvo peňazí v obehu citlivé na cenovú hladinu. Pre normálne fungovanie obehu komodít a peňažného obehu je potrebné zvyšovať peňažnú zásobu v súlade s rastom cien. Nedodržanie tohto princípu vedie k poruchám fungovania komoditno-peňažného systému, k nedostatku peňazí v obehu. Štátna kontrola nad peňažnou zásobou je nevyhnutná na ovplyvňovanie cien, výroby a ekonomiky ako celku.

Nadácia Wikimedia. 2010.

Pozrite sa, čo je "Fischerov vzorec" v iných slovníkoch:

Stabilné rozdelenie v teórii pravdepodobnosti je rozdelenie, ktoré možno získať ako limit rozdelenia súčtu nezávislých náhodných premenných. Obsah 1 Definícia 2 Poznámky 3 Vlastnosti stabilných distribúcií ... Wikipedia

Fisherov exaktný test je test štatistickej významnosti používaný pri analýze kontingenčných tabuliek pre malé veľkosti vzoriek. Pomenovaný po svojom vynálezcovi R. Fisherovi. Odkazuje na presné testy význam, pretože nie ... ... Wikipedia

Vzorec, ktorý nastavuje pomer medzi zmenou bankových úrokových sadzieb a zmenou spotových výmenných kurzov. Podľa medzinárodného Fisherovho efektu by mal byť rozdiel v úrokových sadzbách medzi dvoma krajinami nezaujatým prediktorom budúcnosti... ... Finančná slovná zásoba

FISHER DISTRIBÚCIA- je analógom normálneho rozloženia na guli. Štatistika R. Fishera má široké využitie pri spracovaní paleomagnetických údajov. Kontrola zhody skutočných rozdelení vektorov Jn a ich zložiek s Fisherovým rozdelením pomáha vyhodnotiť ... ... Paleomagnetológia, petromagnetológia a geológia. Odkaz na slovník.

Asymptotická expanzia rozdielu medzi zodpovedajúcimi kvantilmi normálneho rozdelenia a akýmkoľvek jemu blízkym rozdelením v mocninách malého parametra; študovali E. Cornish a R. Fisher. Ak F(x, t) je distribučná funkcia,… … Matematická encyklopédia

Ekonomika krajiny- (Národné hospodárstvo) Ekonomika krajiny je vzťahy s verejnosťou zabezpečiť bohatstvo krajiny a blahobyt jej občanov Úloha národného hospodárstva v živote štátu, podstata, funkcie, odvetvia a ukazovatele hospodárstva krajiny, štruktúra krajín ... . . Encyklopédia investora

Kúpna sila peňazí: jej definícia a vzťah k úveru, úroku a krízam (angl. The Purchasing Power of Money: Its Determination and relationship to credit, interest and crises, 1911) je dielom amerického ekonóma I. Fishera. ... ... Wikipedia

Úroková sadzba- (Úroková sadzba) Úroková sadzba je percento peňažného zisku, ktoré dlžník zaplatí veriteľovi za peňažný kapitál prijatý na úver Určenie úrokovej sadzby, druhy úrokových sadzieb na úvery, reálny a nominálny úrok ... . .. Encyklopédia investora

Z-transformácia- Vzorec na transformáciu vzorky hodnôt r (korelačný koeficient), aby sa priblížili k normálnemu rozdeleniu. Tiež sa nazýva Z Fisherova transformácia... Slovník v psychológii

Korelačný koeficient- (Korelačný koeficient) Korelačný koeficient je štatistický ukazovateľ závislosti dvoch náhodných veličín Definícia korelačného koeficientu, typy korelačných koeficientov, vlastnosti korelačného koeficientu, výpočet a aplikácia ... ... Encyklopédia investora

Regulácia množstva peňazí v obehu a cenovej hladiny je jednou z hlavných metód ovplyvňovania ekonomiky.

Vzťah medzi množstvom peňazí a cenovou hladinou formulovali predstavitelia kvantitatívnej teórie peňazí.

Na voľnom trhu () je potrebné do určitej miery regulovať ekonomické procesy (keynesiánsky model). Reguláciu ekonomických procesov vykonáva spravidla buď štát alebo špecializované orgány. Ako ukázala prax 20. storočia, od toho, ktorý sa používa v ekonomike, závisí mnoho ďalších dôležitých ekonomických parametrov, predovšetkým cenová hladina a úroková miera (ceny úverov). Vzťah medzi cenovou hladinou a množstvom peňazí v obehu bol jasne formulovaný v rámci kvantitatívnej teórie peňazí.

Fisherova rovnica

Ceny a množstvo peňazí priamo súvisia.

V závislosti od rôznych podmienok sa ceny môžu meniť v dôsledku zmien peňažnej zásoby, ale peňažná zásoba sa môže meniť aj v závislosti od zmien cien.

Výmenná rovnica vyzerá takto:

Fisherov vzorec

Tento vzorec je nepochybne čisto teoretický a pre praktické výpočty nevhodný. Fisherova rovnica neobsahuje žiadne jediné riešenie; v rámci tohto modelu je možný multivariant. Pri určitých toleranciách je však jedna vec istá: Cenová hladina závisí od množstva peňazí v obehu. Zvyčajne sa robia dva predpoklady:

- miera peňažného obratu je konštantná hodnota;

- Všetky výrobné kapacity na farme sú plne vyťažené.

Zmyslom týchto predpokladov je eliminovať vplyv týchto veličín na rovnosť pravej a ľavej strany Fisherovej rovnice. Ale aj keď sú tieto dva predpoklady splnené, nemožno bezpodmienečne tvrdiť, že rast peňažnej zásoby je primárny a rast cien je sekundárny. Závislosť je tu vzájomná.

V stabilných podmienkach ekonomický vývoj ponuka peňazí pôsobí ako regulátor cenovej hladiny. Ale pri štrukturálnych disproporciách v ekonomike je možná aj primárna zmena cien a až potom zmena peňažnej zásoby (obr. 17).

Normálny ekonomický vývoj:

Disproporcia ekonomického rozvoja:

Fisherov vzorec (výmenná rovnica) určuje množstvo peňazí používaných len ako prostriedok výmeny, a keďže peniaze plnia aj iné funkcie, pri stanovení celkovej potreby peňazí ide o výrazné zlepšenie pôvodnej rovnice.

Množstvo peňazí v obehu

Množstvo peňazí v obehu a celkové množstvo cien komodít spolu súvisia takto:Vyššie uvedený vzorec navrhli zástupcovia kvantitatívna teória peňazí. Hlavným záverom tejto teórie je, že v každej krajine alebo skupine krajín (napríklad v Európe) musí byť určité množstvo peňazí zodpovedajúce objemu jej výroby, obchodu a príjmu. Iba v tomto prípade bude cenovej stability. V prípade nerovnosti množstva peňazí a objemu cien dochádza k zmenám cenovej hladiny:

Touto cestou, cenovej stability- hlavná podmienka na určenie optimálneho množstva peňazí v obehu.

(táto situácia je typická pre krajiny s rozvinutou trhovou ekonomikou) používajú aj približnú verziu Fisherovho vzorca.

Čo určuje Fisherov vzorec

Aká hodnota vo Fisherovom vzorci sa nazýva inflačná prémia

V akých prípadoch môžete použiť približnú verziu Fisherovho vzorca

Pre koho je výhodnejšie použiť v zmluve pre veriteľa alebo dlžníka približnú verziu Fisherovho vzorca

Riešenie. Na určenie požadovanej úrokovej sadzby používame Fisherov vzorec (111) s r = 0,16 a h = OD

Všimnite si, že pri riešení tohto príkladu je možné použiť aj vzorec (46). Je zrejmé, že Fisherov vzorec nám tiež umožňuje odpovedať na otázky príkladu. Najmä dosadením hodnôt úrokovej sadzby a inflácie prvého prípadu (v zápise Fisherovho vzorca F = 0,45, /r = OD5) dostaneme rovnicu 0,45 = r + OD5 + 0,15r , odkiaľ

Pomocou Fisherovho vzorca určte skutočnú ziskovosť finančnej transakcie, ak je úroková sadzba na vklady za 12 mesiacov 15 % a ročná miera inflácie je 10 %.

Presnejší vzťah medzi úrokovými sadzbami a infláciou poskytuje Fisherov vzorec.

Výsledky takýchto výpočtov sa môžu výrazne líšiť. Jednou z metód na získanie jediného výsledku je zostrojenie geometrického priemeru dvoch územných indexov fyzického objemu produkcie (Fischerov vzorec)

Pre úlohu č. 8 zavádzame podmienku, že ročná reálna úroková miera bola 80 % a nominálna sa zvýšila na 250 %. Určite mieru inflácie (na dokončenie úlohy nájdite v zdrojoch náučnej literatúry vyjadrenie Fisherovho vzorca).

Aby sa predišlo neprimerane vysokým úrokovým platbám, možno pri uzatváraní úverových zmlúv odporučiť úpravu úrokovej sadzby v závislosti od inflácie. Jednou z možností tohto druhu je stanoviť v zmluve o pôžičke nie nominálnu, ale reálnu úrokovú sadzbu (pozri prílohu 1), aby sa zvýšila (podľa Fisherovho vzorca) pri výpočte a platení úrokov v súlade s s infláciou, ku ktorej skutočne došlo počas tohto obdobia.

Vypočítajte cenové a objemové indexy pomocou Fisherovho vzorca

Fisher nenašiel dokonalý vzorec, neexistoval ani jeden priemer, ktorý by súčasne vyhovoval navrhovaným testom. To však len potvrdilo jeho prvotný predpoklad, že ideálny vzorec pre priemerný index neexistuje. Najlepší bol vzorec, ktorý je kombináciou Laspeyresovho a Paascheho indexu. Nazýva sa ideálny Fisherov index.

Čo potom klame hlavný dôvod Fisher, ktorý získal zvláštne výsledky pri výpočte podľa rôznych vzorcov, tvrdil, že hlavné chyby sa hromadia vo fáze zoskupovania tovaru do agregovaných skupín.

Fisherov vzorec je podľa zlatého štandardu nesprávny, pretože ignoruje vnútornú hodnotu peňazí. Keď sú však v obehu papierové peniaze, ktoré sa nedajú vymeniť za zlato, nadobúdajú určitý význam. Za týchto podmienok zmena peňažnej zásoby ovplyvňuje úroveň cien komodít, aj keď, samozrejme, I. Fischer si cenový mechanizmus do určitej miery idealizoval, keďže predpokladal absolútnu elasticitu cien komodít. Fisher, podobne ako iní neoklasici, vychádzal z dokonalej konkurencie a svoje závery rozšíril na spoločnosť, v ktorej dominovali monopoly a ceny už do značnej miery stratili svoju bývalú elasticitu.

Nová rovnica výmeny je variáciou kvantitatívnej teórie peňazí, a preto zdieľa všetky jej výhody a nevýhody. Platobné prostriedky sú samozrejme organickou súčasťou modernej peňažnej zásoby, avšak z Fisherovho vzorca vyplýva, že priamo a priamo ovplyvňujú ceny komodít, čo nie je pravda.

M/P)° = /.(/, Y), keďže s nárastom príjmu Y sa zvyšuje akumulované bohatstvo jednotlivca W a Fisherov vzorec / = r + jf nám hovorí, že s nárastom miery inflácie , nominálny úrok(príležitostné náklady na držbu likvidity) a podľa toho klesá dopyt po peniazoch.

Fisherov vzorec dáva zmysel len pri štandarde zlatej mince, pri prechode na obeh papierových peňazí stráca zmysel (áno).

Fisherov vzorec - takzvaný ideálny vzorec zahŕňa výpočet akciového indexu pomocou geometrického priemeru indexov vypočítaných na základe vzorcov Laspey-Rese a Paasche.

Západ si užite matematický vzorec, navrhnutý americkým ekonómom I. Fisherom, znázorňujúci závislosť cenovej hladiny od peňažnej zásoby MV = PQ, kde M je peňažná zásoba V je rýchlosť obehu peňazí P je hladina cien komodít Q je počet obehový tovar. V súlade s týmto vzorcom je úroveň cien komodít určená vzorcom / == Ml f/Q, t.j. súčin hmotnosti bankoviek rýchlosťou -Ax obehu vydelený počtom tovaru, objemom peňazí M = PQ / F. Na základe tohto vzorca Fisher usudzuje, že hodnota peňazí je nepriamo úmerná ich množstvu. I. Fisherova výmenná rovnica MV = PQ vyjadruje kvantitatívne závislosti medzi sumou cien komodít a obežnou peňažnou zásobou.

Tento vzorec presnejšie odráža efektivitu investovania prostriedkov do GKO s ich následnou reinvestíciou počas celého 1 roka, avšak len za podmienok stabilného trhu a málo meniacich sa cien dlhopisov každej emisie. S infláciou a kolísaním úrokových sadzieb je možné vypočítať skutočnú mieru návratnosti konkrétnej emisie GKO pomocou Fisherovho vzorca, ktorý sme uvažovali vyššie.

Pre pochopenie Fisherovho konceptu je veľmi dôležité, že ho autor sformoval, aby našiel ľahká cesta a rýchly výpočet indexov, a jednu z neformálnych požiadaviek na vzorec indexu, považoval Fisher nasledujúci index za jednoduchý a pre nezasvätených zrozumiteľný.

S výpočtom inflácie je spojených pomerne dosť chýb. Akcie, najčastejšie z nich, je výpočet inflácie nie podľa Fisherovho vzorca, ale podľa približného vzorca K - N-I. Pozrime sa na príklad, k čomu to vedie pri rôznych úrovniach inflácie.

Dotknime sa takého zložitého ekonomického pojmu, akým je diskontná sadzba, zvážme existujúce moderné metódy jej výpočtu a smery použitia.

Diskontná sadzba a jej ekonomický význam

Diskontná sadzba (analóg: porovnávacia miera, miera návratnosti)- toto je úroková sadzba, ktorý slúži na precenenie hodnoty budúceho kapitálu v aktuálnom momente. Deje sa tak preto, lebo jedným zo základných zákonov ekonómie je neustále znehodnocovanie hodnoty (kúpnej sily, ceny) peňazí. Diskontná sadzba sa používa v investičnej analýze, keď sa investor rozhoduje o perspektíve investovania do konkrétneho objektu. K tomu vedie budúcu hodnotu investičného objektu do súčasnosti (aktuálnej). Dirigovanie komparatívna analýza, môže rozhodnúť o atraktivite objektu. Akákoľvek hodnota objektu je vždy relatívna, takže diskontná sadzba je úplne základným kritériom, s ktorým sa porovnáva investičná efektívnosť. V závislosti od rôznych ekonomických úloh sa diskontná sadzba vypočítava rôznymi spôsobmi. Zvážte existujúce metódy na odhadovanie diskontnej sadzby.

Metódy odhadu diskontnej sadzby

Zoberme si 10 metód na odhad diskontnej sadzby pre hodnotenie investícií a investičných projektov podniku/spoločnosti.

- Modely oceňovania kapitálových aktív CAPM;

- Modifikovaný model oceňovania kapitálových aktív CAPM;

- Model od E. Fama a K. Frencha;

- Model M. Carhart;

- Dividendový model konštantného rastu (Gordon);

- Výpočet diskontnej sadzby na základe vážených priemerných nákladov kapitálu (WACC);

- Výpočet diskontnej sadzby na základe návratnosti vlastného kapitálu;

- Metóda trhového multiplikátora

- Výpočet diskontnej sadzby na základe rizikových prémií;

- Výpočet diskontnej sadzby na základe odborného posúdenia;

Výpočet diskontnej sadzby na základe modelu CAPM

Model oceňovania kapitálových aktív – CAPM ( KapitálaktívaStanovenie cienModel) navrhol v 70. rokoch W. Sharp (1964) na odhad budúcej návratnosti akcií/kapitálu spoločností. CAPM odráža budúce výnosy ako bezrizikový výnos a rizikovú prémiu. V dôsledku toho, ak je očakávaný výnos z akcie nižší ako požadovaný výnos, investori odmietnu investovať do tohto aktíva. Faktor, ktorý určuje budúcu sadzbu v modeli, bol braný ako trhové riziko. Vzorec na výpočet diskontnej sadzby pre model CAPM je nasledujúci:

kde: r i – očakávaný výnos z akcií (diskontná sadzba);

kde: r i – očakávaný výnos z akcií (diskontná sadzba);

r f je výnos z bezrizikového aktíva (napríklad: štátne dlhopisy);

r m - trhový výnos, ktorý možno považovať za priemerný výnos indexu (MICEX, RTS - pre Rusko, S & P500 - pre USA);

β je koeficient beta. Odráža rizikovosť investície vo vzťahu k trhu a ukazuje citlivosť zmien výnosov akcií na zmeny výnosov trhu;

σ im je štandardná odchýlka zmeny výnosu akcií v závislosti od zmeny výnosu trhu;

σ 2 m je rozptyl výnosu trhu.

Výhody a nevýhody modelu oceňovania kapitálových aktív CAPM

- Model je založený na základnom princípe prepojenia výnosu akcií s trhovým rizikom, čo je jeho výhodou;

- Model zahŕňa iba jeden faktor (trhové riziko) na odhad budúcej výkonnosti akcie. Výskumníci ako Y. Fama, K. French a ďalší zaviedli do modelu CAPM ďalšie parametre na zvýšenie jeho presnosti predpovedí.

- Model nezohľadňuje dane, transakčné náklady, neprehľadnosť akciového trhu atď.

Výpočet diskontnej sadzby podľa upraveného modelu CAPM

Hlavnou nevýhodou modelu CAPM je jeho jednofaktorový prístup. V upravenom modeli oceňovania kapitálových aktív sú preto zahrnuté aj úpravy o nesystematické riziko. Nesystematické riziko sa nazýva aj špecifické riziko, ktoré sa vyskytuje len za určitých podmienok. Vzorec na výpočet upraveného modelu CAPM (upravenéKapitálaktívaStanovenie cienModel ,MCAPM) je nasledujúci:

![]() kde: r i – očakávaný výnos z akcií (diskontná sadzba); r f je výnos z bezrizikového aktíva (napríklad štátnych dlhopisov); r m – trhová ziskovosť; β je koeficient beta; σ im je štandardná odchýlka zmeny výnosu akcií od zmeny výnosu trhu; σ 2 m je rozptyl trhových výnosov;

kde: r i – očakávaný výnos z akcií (diskontná sadzba); r f je výnos z bezrizikového aktíva (napríklad štátnych dlhopisov); r m – trhová ziskovosť; β je koeficient beta; σ im je štandardná odchýlka zmeny výnosu akcií od zmeny výnosu trhu; σ 2 m je rozptyl trhových výnosov;

r u je riziková prirážka, ktorá zahŕňa nesystematické riziko podniku.

Na hodnotenie konkrétnych rizík sa spravidla využívajú odborníci, pretože je ťažké ich formalizovať pomocou štatistík. V tabuľke nižšie sú uvedené rôzne úpravy rizika ⇓.

| Špecifické riziká | Úprava rizika, % |

| Vplyv štátu na tarify | 0,4% |

| Zmeny cien surovín, materiálov, energií, komponentov, nájomného | 0,2% |

| Manažérske riziko vlastníka/akcionárov | 0,2% |

| Vplyv kľúčových dodávateľov | 0,3% |

| Vplyv sezónnosti dopytu po produktoch | 0,4% |

| Podmienky na získanie kapitálu | 0,3% |

| Celkovo je úprava pre špecifické riziko: | 1,8% |

Vypočítajme napríklad upravenú diskontnú sadzbu, takže ak model CAPM vráti 10 %, potom rizikovo upravená diskontná sadzba bude 11,8 %. Použitie upraveného modelu umožňuje presnejšie určiť budúcu mieru návratnosti.

Výpočet diskontnej sadzby podľa vzoru E. Fama a K. Frencha

Jednou z modifikácií modelu CAPM bol trojfaktorový model E. Fama a K. Frencha (1992), ktorý začal zohľadňovať ďalšie dva parametre ovplyvňujúce budúcu mieru návratnosti: veľkosť firmy a špecifiká odvetvia. Nižšie je uvedený vzorec pre trojfaktorový model od E. Fama a K. Frencha:

kde: r – diskontná sadzba; r f je bezriziková sadzba; r m – ziskovosť trhového portfólia;

SMB t je rozdiel medzi výnosmi váženého priemeru portfólií akcií s malou a veľkou kapitalizáciou;

HML t je rozdiel medzi výnosmi váženého priemeru akciových portfólií s veľkým a malým pomerom účtovnej hodnoty k trhovej hodnote;

β, si, h i - koeficienty, ktoré udávajú vplyv parametrov r i, r m, r f na rentabilitu i-tého aktíva;

γ je očakávaná ziskovosť aktíva pri absencii vplyvu 3 rizikových faktorov naň.

Výpočet diskontnej sadzby podľa modelu M. Karhata

Trojfaktorový model E. Fama a K. Frencha upravil M. Carhart (1997) zavedením štvrtého parametra na posúdenie možnej budúcej ziskovosti akcie – momentu. Moment odráža mieru zmeny ceny za určité historické obdobie, keď sa v modeli používa štvrtý parameter na hodnotenie ziskovosti akcie v budúcnosti, berie sa do úvahy, že rýchlosť zmeny ceny ovplyvňuje aj budúcu mieru návratnosti. Nižšie je uvedený vzorec na výpočet diskontnej sadzby podľa modelu M. Carharta:

kde: r – diskontná sadzba; WMLt - moment, rýchlosť zmeny hodnoty zásob za predchádzajúce obdobie.

Výpočet diskontnej sadzby na základe Gordonovho modelu

Ďalšou metódou na výpočet diskontnej sadzby je použitie Gordonovho modelu (model konštantného rastu dividend). Táto metóda má určité obmedzenia na jej použitie, pretože pre odhad diskontnej sadzby je potrebné, aby spoločnosť vydala kmeňové akcie s výplatou dividend. Nižšie je uvedený vzorec na výpočet nákladov na vlastný kapitál podniku (diskontná sadzba):

kde:

kde:

DIV je suma očakávaných výplat dividend na akciu za rok;

P je cena za umiestnenie akcií;

fc sú náklady na emisiu akcií;

g je miera rastu dividend.

Výpočet diskontnej sadzby na základe vážených priemerných nákladov kapitálu WACC

Metóda odhadu diskontnej sadzby na základe váženého priemeru nákladov kapitálu (angl. WACC, vážené priemerné náklady na kapitál) jeden z najpopulárnejších a ukazuje mieru návratnosti, ktorá by sa mala zaplatiť za použitie investičného kapitálu. Investičný kapitál môže pozostávať z dvoch zdrojov financovania: vlastného kapitálu a dlhu. WACC sa často používa vo finančnej aj investičnej analýze na posúdenie budúcej návratnosti investícií, berúc do úvahy počiatočné podmienky návratnosti (ziskovosti) investičného kapitálu. Ekonomickým významom výpočtu vážených priemerných nákladov kapitálu je vypočítať minimálnu prípustnú úroveň ziskovosti (rentabilita, ziskovosť) projektu. Tento ukazovateľ sa používa na vyhodnotenie investície do existujúceho projektu. Vzorec na výpočet váženého priemeru kapitálových nákladov je nasledujúci:

![]()

kde: r e ,r d je očakávaná (požadovaná) návratnosť vlastného kapitálu a požičaného kapitálu;

E/V, D/V - podiel vlastného a cudzieho kapitálu. Súčet vlastného a cudzieho kapitálu tvorí kapitál podniku (V=E+D);

t je sadzba dane z príjmu.

Výpočet diskontnej sadzby na základe návratnosti vlastného kapitálu

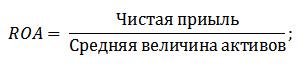

Výhody tejto metódy spočívajú v možnosti výpočtu diskontnej sadzby pre podniky, ktoré nie sú kótované na burze. Preto sa na posúdenie diskontu používajú ukazovatele rentability vlastného a cudzieho kapitálu. Tieto ukazovatele sa dajú ľahko vypočítať pomocou súvahových položiek. Ak má podnik vlastný aj cudzí kapitál, tak sa používa ukazovateľ – rentabilita aktív (Návratnosť aktív, ROA). Vzorec na výpočet návratnosti aktív je uvedený nižšie:

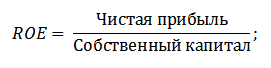

Ďalšia z metód na odhad diskontnej sadzby prostredníctvom rentability vlastného kapitálu (Návratnosť vlastného kapitálu, ROE), ktorý ukazuje efektívnosť/ziskovosť riadenia kapitálu podniku (firmy). Ukazovateľ rentability ukazuje, akú mieru návratnosti podnik vytvára na úkor svojho kapitálu. Vzorec na výpočet koeficientu je nasledujúci:

Rozvinutím tohto prístupu pri hodnotení diskontnej sadzby prostredníctvom hodnotenia návratnosti kapitálu podniku možno ako kritérium na hodnotenie miery použiť presnejší ukazovateľ – návratnosť vloženého kapitálu. (ROCE,vrátiťZapnutéKapitálzamestnaný). Tento ukazovateľ na rozdiel od ROE využíva dlhodobé povinnosti(prostredníctvom akcií). Tento ukazovateľ je možné použiť pre spoločnosti, ktoré preferujú akcie na akciovom trhu. Ak ich spoločnosť nemá, potom sa ROE rovná ROCE. Ukazovateľ sa vypočíta podľa vzorca:

Ďalšou variáciou pomeru návratnosti vlastného kapitálu je návratnosť priemerného vloženého kapitálu ROACE (Návratnosť priemerného použitého kapitálu).

V skutočnosti tento ukazovateľ zodpovedá ROCE, jeho hlavným rozdielom je spriemerovanie nákladov na použitý kapitál (vlastné imanie + dlhodobé záväzky) na začiatku a na konci odhadovaného obdobia. Vzorec na výpočet tohto ukazovateľa:

ROACE môže často nahradiť ROCE, napríklad vo vzorci EVA. Analyzujme uskutočniteľnosť použitia ukazovateľov ziskovosti na posúdenie diskontnej sadzby ⇓.

Výpočet diskontnej sadzby na základe odborného posúdenia

Ak chcete odhadnúť diskontnú sadzbu pre rizikový projekt, potom použitie metód CAPM, Gordonovho modelu a WACC nie je možné, preto sa na výpočet sadzby používajú odborníci. Podstata expertnej analýzy spočíva v subjektívnom hodnotení rôznych makro, mezo a mikro faktorov, ktoré ovplyvňujú budúcu mieru návratnosti. Faktory, ktoré majú silný vplyv na diskontnú sadzbu: riziko krajiny, riziko odvetvia, výrobné riziko, sezónne riziko, manažérske riziko atď. Pre každý jednotlivý projekt odborníci identifikujú ich najvýznamnejšie riziká a vyhodnotia ich pomocou skóre. Výhodou tejto metódy je možnosť zohľadniť všetky možné požiadavky investora.

Výpočet diskontnej sadzby na základe trhových násobkov

Táto metóda sa široko používa na výpočet diskontnej sadzby pre podniky, ktoré majú emisie kmeňových akcií na akciovom trhu. V dôsledku toho sa vypočíta trhový násobok E/P, ktorý sa prekladá ako EBIDA/Cena. Výhoda tohto prístupu spočíva v tom, že vzorec odráža riziká odvetvia pri hodnotení spoločnosti.

Výpočet diskontnej sadzby na základe rizikových prémií

Diskontná sadzba sa vypočíta ako súčet bezrizikovej úrokovej sadzby, inflácie a rizikovej prémie. Spravidla sa tento spôsob odhadu diskontnej sadzby vykonáva pri rôznych investičných projektoch, kde je ťažké štatisticky posúdiť výšku možného rizika/výnosu. Vzorec na výpočet diskontnej sadzby, berúc do úvahy rizikovú prémiu:

![]() kde:

kde:

r je diskontná sadzba;

r f je bezriziková úroková sadzba;

r p je riziková prémia;

I je percento inflácie.

Vzorec diskontnej sadzby pozostáva zo súčtu bezrizikovej úrokovej sadzby, inflácie a rizikovej prémie. Ako samostatný parameter bola vyčlenená inflácia, pretože znehodnocovanie peňazí neustále pokračuje, je to jeden z najdôležitejších zákonov fungovania ekonomiky. Uvažujme samostatne, ako možno každú z týchto zložiek vyhodnotiť.

Metódy odhadu bezrizikovej úrokovej miery

Na posúdenie bezrizikového sa používajú také finančné nástroje, ktoré poskytujú ziskovosť pri nulovom riziku, teda absolútne spoľahlivé. V skutočnosti žiadny nástroj nemožno považovať za absolútne spoľahlivý, akurát pravdepodobnosť straty peňazí pri investovaní do neho je extrémne malá. Zvážte dve metódy odhadu bezrizikovej sadzby:

- Výnos z bezrizikových štátnych dlhopisov (GKO - vládne krátkodobé dlhopisy s nulovým kupónom, OFZ - federálne pôžičkové dlhopisy) vydaných Ministerstvom financií Ruskej federácie. Štátne dlhopisy majú najvyššie hodnotenie spoľahlivosti, preto sa dajú použiť na výpočet bezrizikovej úrokovej sadzby. Výnos z týchto typov dlhopisov si môžete pozrieť na webovej stránke Centrálnej banky Ruskej federácie (cbr.ru) a v priemere ho možno brať ako 6 % ročne.

- Výnos 30-ročných amerických dlhopisov. Priemerný výnos z týchto finančných nástrojov je 5 %.

Metódy odhadu rizikovej prémie

Ďalšou zložkou vzorca je riziková prémia. Keďže riziká vždy existujú, mal by sa posúdiť ich vplyv na diskontnú sadzbu. Existuje mnoho metód na hodnotenie dodatočných rizík investície, pozrime sa na niektoré z nich.

Metodika hodnotenia rizikových úprav od Alt-Invest

Metodológia Alt-Invest zahŕňa do úpravy o riziká nasledujúce typy rizík, ktoré sú uvedené v tabuľke ⇓.

Metodika vlády Ruskej federácie č. 1470 (z 22.11.97) na odhadovanie diskontnej sadzby pre investičné projekty

Účelom tejto metodiky je hodnotenie investičných projektov pre verejné investície. Špecifické riziko a úprava pre ne bude vypočítaná odborným posúdením Na výpočet základnej (bezrizikovej) diskontnej sadzby bola použitá refinančná sadzba Centrálnej banky Ruskej federácie, túto sadzbu si môžete pozrieť na oficiálnej webovej stránke Centrálnej banky Banka Ruskej federácie (cbr.ru). Špecifické riziká projektu posudzujú odborníci v uvedených rozsahoch. Maximálna diskontná sadzba pre túto metódu bude 61 %.

| Bezriziková úroková sadzba | |

| OD refinančná sadzba centrálnej banky Ruskej federácie | 11% |

| riziková prémia | |

| Špecifické riziká | Úprava rizika, % |

| Investície na intenzifikáciu výroby | 3-5% |

| Zvýšenie predaja produktov | 8-10% |

| Riziko uvedenia nového typu produktu na trh | 13-15% |

| náklady na výskum a vývoj | 18-20% |

Metodika výpočtu diskontnej sadzby Vilensky P.L., Livshits V.N., Smolyaka S.A.

| Špecifické riziká | Úprava rizika, % |

| 1. Potreba vykonávať výskum a vývoj (s predtým neznámymi výsledkami) špecializovanými výskumnými a (alebo) dizajnérskymi organizáciami: | |

| trvanie výskumu a vývoja menej ako 1 rok | 3-6% |

| trvanie výskumu a vývoja nad 1 rok: | |

| a) Výskum a vývoj vykonáva jedna špecializovaná organizácia | 7-15% |

| b) Výskum a vývoj je komplexný a vykonáva ho niekoľko špecializovaných organizácií | 11-20% |

| 2. Charakteristika použitej technológie: | |

| Tradičné | 0% |

| Nový | 2-5% |

| 3. Neistota v objeme dopytu a cien vyrábaných produktov: | |

| existujúce | 0-5% |

| Nový | 5-10% |

| 4. Nestabilita (cyklickosť, sezónnosť) produkcie a dopytu | 0-3% |

| 5. Neistota vonkajšieho prostredia pri realizácii projektu (banícke a geologické, klimatické a iné prírodné podmienky, agresivita vonkajšieho prostredia a pod.) | 0-5% |

| 6. Neistota v procese osvojovania si aplikovaného zariadenia alebo technológie. Možnosť účastníkov zabezpečiť dodržiavanie technologickej disciplíny | 0-4% |

Metodika výpočtu diskontnej sadzby podľa Ya. Khonko pre rôzne triedy investícií

Vedec Ya.Honko predstavil metodiku výpočtu rizikových prémií pre rôzne triedy investícií/investičných projektov. Tieto rizikové prémie sú prezentované v súhrnnej forme a investor si musí zvoliť investičný cieľ a v súlade s ním úpravu rizika. Nižšie sú uvedené súhrnné úpravy rizika v závislosti od účelu investície. Ako vidíte, s nárastom veľkosti rizika sa zvyšuje aj schopnosť podniku / spoločnosti vstúpiť na nové trhy, rozšíriť výrobu a zvýšiť konkurencieschopnosť.

Zhrnutie

V tomto článku sme sa pozreli na 10 metód na odhad diskontnej sadzby, ktoré využívajú rôzne prístupy a predpoklady pri výpočte. Diskontná sadzba je jedným z ústredných pojmov v investičnej analýze, používa sa na výpočet ukazovateľov, ako sú: NPV, DPP, DPI, EVA, MVA atď. Používa sa pri odhadovaní hodnoty investičných objektov, akcií, investičných projektov a manažérskych rozhodnutí. Pri výbere metódy hodnotenia je potrebné vziať do úvahy, na aké účely sa hodnotenie vykonáva a aké východiskové podmienky. To umožní čo najpresnejšie posúdenie. Ďakujem za pozornosť, Ivan Ždanov bol s vami.

Koncept diskontnej sadzby sa používa na privedenie budúcej hodnoty na súčasnú hodnotu. Diskontná sadzba je úroková sadzba používaná na premenu budúcich peňažných tokov na jednu súčasnú hodnotu.

Vykoná sa výpočet koeficientu diskontnej sadzby rôzne cesty v závislosti od aktuálnej úlohy. A šéfovia spoločností alebo jednotlivých oddelení v modernom biznise čelia úplne iným úlohám:

- implementácia investičných analýz;

- obchodné plánovanie;

- ocenenie podniku.

Pre všetky tieto oblasti je základom diskontná sadzba (jej výpočet), keďže definícia tohto ukazovateľa priamo ovplyvňuje rozhodovanie o investovaní finančných prostriedkov, ohodnotení podniku alebo niektorých druhov podnikania.

Diskontná sadzba z ekonomického hľadiska

Zľava určuje cash flow(jeho hodnota), ktorá sa týka období v budúcnosti (t. j. budúcich zárobkov v tento moment). Na správne posúdenie budúcich príjmov je potrebné mať informácie o prognózach nasledujúcich ukazovateľov:

- investície;

- výdavky;

- príjem;

- kapitálová štruktúra;

- zostatková hodnota nehnuteľnosti;

- diskontná sadzba.

Hlavným účelom ukazovateľa diskontnej sadzby je hodnotenie efektívnosti investícií. Tento ukazovateľ znamená mieru návratnosti za 1 rub. investovaný kapitál.

Diskontná sadzba, ktorej výpočet určuje požadovanú výšku investícií na získanie budúcich príjmov, je kľúčovým ukazovateľom pri výbere investičných projektov.

Diskontná sadzba odráža hodnotu peňazí, pričom zohľadňuje časové faktory a riziká. Ak hovoríme o špecifikách, potom táto sadzba odráža skôr individuálne hodnotenie.

Príklad výberu investičných projektov pomocou faktora diskontnej sadzby

Na posúdenie sú navrhnuté dva projekty A a C. počiatočná fáza musíte investovať 1000 rubľov, nie sú potrebné ďalšie náklady. Ak investujete do projektu A, môžete získať príjem 1 000 rubľov ročne. Ak implementujete projekt C, potom na konci prvého a druhého roka bude príjem 600 rubľov a na konci tretieho - 2200 rubľov. Je potrebné vybrať projekt, 20% ročne je odhadovaná diskontná sadzba.

Výpočet NPV (aktuálna hodnota projektov A a C) sa vykonáva podľa vzorca.

Ct - peňažné toky za obdobie od prvého do T-tého roku;

Ko - počiatočná investícia - 1 000 rubľov;

r - diskontná sadzba - 20 %.

NPV A \u003d - 1 000 \u003d 1 106 rubľov;

NPV C \u003d - 1 000 \u003d 1 190 rubľov.

Ukazuje sa teda, že pre investora je výhodnejšie zvoliť si projekt C. Ak by však súčasná diskontná sadzba bola 30 %, náklady na projekty by boli takmer rovnaké – 816 a 818 rubľov.

Tento príklad ukazuje, že rozhodnutie investora plne závisí od diskontnej sadzby.

Na zváženie sú navrhnuté rôzne metódy výpočtu diskontnej sadzby. V tomto článku sa budú objektívne posudzovať v zostupnom poradí.

Vážený priemer nákladov kapitálu

Najčastejšie sa pri vykonávaní investičnej kalkulácie diskontná sadzba určuje ako vážený priemer nákladov kapitálu, pričom sa zohľadňujú nákladové ukazovatele vlastného (vlastného) kapitálu a úverov. Toto je najobjektívnejší spôsob výpočtu diskontnej sadzby pre peňažné toky. Jeho jedinou nevýhodou je, že nie všetky spoločnosti ho vedia prakticky využívať.

Na vykonanie ocenenia vlastného kapitálu sa používa model dlhodobého oceňovania aktív (CAPM).

Na konci 20. storočia americkí ekonómovia John Graham a Campbell Harvey skúmali 392 riaditeľov a finančných manažérov podnikov v rôznych oblastiach činnosti, aby zistili, ako sa rozhodujú, čomu v prvom rade venujú pozornosť. Výsledkom prieskumu bolo zistenie, že najpoužívanejšia akademická teória, resp. väčšina firiem počíta svoj vlastný kapitál pomocou modelu CAPM.

Náklady vlastného imania (výpočtový vzorec)

Pri výpočte nákladov vlastného imania sa diskontná sadzba berie do úvahy inak.

Re - miera návratnosti, alebo inými slovami, diskontná sadzba vlastného imania sa vypočíta takto:

Re = rf + a (rm - rf).

Kde sú zložky diskontnej sadzby:

- rf je miera návratnosti bez rizika;

- ? - koeficient, ktorý určuje, ako sa mení cena akcií firmy v porovnaní so zmenami cien akcií pre všetky firmy v danom segmente trhu;

- rm - priemerná trhová miera návratnosti na akciovom trhu;

- (rm - rf) - trhová riziková prémia.

AT rozdielne krajiny na určenie komponentov modelu sú zvolené rôzne prístupy. Veľa pri výbere závisí od všeobecného postoja štátu k výpočtu. Každý z týchto ukazovateľov je dôležité študovať a chápať oddelene, týmto spôsobom možno určiť peňažný tok. Preto budú prvky modelu „Oceňovanie dlhodobého majetku“ podrobnejšie zvážené nižšie. A tiež sa posudzovala objektivita každej zložky a posudzovala sa diskontná sadzba.

Základné modely

rf je miera návratnosti investície do bezrizikových aktív. Bezrizikové aktíva sú tie, pri ktorých je riziko pri investovaní nulové. Patria sem najmä štátne cenné papiere. Výpočet rizík diskontnej sadzby sa v jednotlivých krajinách líši. Napríklad v Spojených štátoch sú pokladničné poukážky klasifikované ako bezrizikové aktíva. U nás sú takými aktívami napríklad Rusko-30 (ruské eurobondy), ktorých splatnosť je 30 rokov. Informácie o výnosoch týchto cenných papierov sú prezentované vo väčšine ekonomických a finančných publikácií, ako sú noviny Vedomosti, Kommersant, The Moscow Times.

Koeficient s otáznikom v modeli znamená citlivosť na zmeny systematického trhového rizika výnosu cenných papierov konkrétnej firmy. Ak sa teda ukazovateľ rovná jednej, zmeny v hodnote akcií tejto spoločnosti sa úplne zhodujú so zmenami na trhu. Ak ?-koeficient = 1,3, potom sa očakáva, že pri všeobecnom raste trhu bude cena akcií tejto spoločnosti rásť o 30% rýchlejšie ako trh. A podľa toho aj naopak.

V krajinách, kde je rozvinutý akciový trh, ?-koeficient posudzujú špecializované informačné a analytické agentúry, investičné a poradenské spoločnosti a tieto informácie sú publikované v špecializovaných periodikách, ktoré analyzujú akciové trhy a finančné adresáre.

Rm - rf, čo je trhová riziková prémia, je suma, o ktorú priemerná trhová výnosnosť na burze dlhodobo prevyšuje výnosnosť bezrizikových cenných papierov. Jej výpočet je založený na štatistických údajoch o trhovom poistnom za dlhé obdobie.

Výpočet vážených priemerných nákladov kapitálu

Ak pri financovaní projektu ide nielen o vlastné, ale aj požičané prostriedky, ide o príjem získaný z tento projekt musí kompenzovať nielen riziká spojené s investovaním vlastných prostriedkov, ale aj prostriedky vynaložené na získanie požičaného kapitálu. Na zohľadnenie nákladov na vlastný aj dlhový kapitál sa používajú vážené priemerné náklady kapitálu, vzorec na výpočet je uvedený nižšie.

Na výpočet diskontnej sadzby sa používa model CAPM. Re - miera návratnosti vlastného (akciového) kapitálu.

D je trhová hodnota dlhového kapitálu. Prakticky predstavuje výšku úverov spoločnosti podľa účtovnej závierky. Ak takéto údaje nie sú k dispozícii, použije sa štandardný pomer vlastného imania k dlhu podobných firiem.

E - trhová hodnota základného imania (vlastný kapitál). Získa sa vynásobením celkového počtu akcií bežnej firmy cenou jednej akcie.

Rd predstavuje mieru návratnosti podniku z dlhového kapitálu. Tieto náklady zahŕňajú informácie o bankový úrok o úveroch a dlhopisoch spoločnosti podnikového typu. Okrem toho sa ocenenie cudzieho kapitálu upravuje s prihliadnutím na sadzbu dane z príjmu. Úroky z úverov a pôžičiek sa podľa daňovej legislatívy pripisujú k nákladom na tovar, čím sa znižuje základ dane.

Tc - daň z príjmu.

Model WACC: Príklad výpočtu

Model WACC špecifikuje diskontnú sadzbu pre spoločnosť X.

Kalkulačný vzorec (jeho príklad bol uvedený pri výpočte vážených priemerných nákladov na kapitál) vyžaduje nasledujúce vstupné ukazovatele.

- Rf = 10 %;

- ? = 0,90;

- (Rm - Rf) = 8,76 %.

Vlastné imanie (jeho ziskovosť) sa teda rovná:

Re = 10 % + 0,90 x 8,76 % = 17,88 %.

E/V = 80% - podiel, ktorý má trhová hodnota vlastného kapitálu na celkových nákladoch na kapitál spoločnosti X.

Rd = 12 % - vážená priemerná úroveň nákladov na získanie požičaných prostriedkov pre spoločnosť X.

D/V = 20 % - podiel požičaných prostriedkov spoločnosti na celkových nákladoch na kapitál.

tc = 25 % - ukazovateľ dane z príjmu.

Takže WACC = 80 % x 17,88 % + 20 % x 12 % x (1 - 0,25) = 14,32 %.

Ako je uvedené vyššie, niektoré metódy na výpočet diskontnej sadzby nie sú vhodné pre všetky spoločnosti. A táto technika je presne tento prípad.

Firmy si radšej vyberú iné spôsoby výpočtu diskontnej sadzby, ak spoločnosť nie je verejnou obchodnou spoločnosťou a jej akcie nie sú obchodované na burze. Alebo ak spoločnosť nemá dostatok štatistík na určenie?-koeficientu a nie je možné nájsť podobné spoločnosti.

Metodika kumulatívneho hodnotenia

Najbežnejšou a v praxi najčastejšie využívanou metódou je kumulatívna metóda, pomocou ktorej sa odhaduje aj diskontná sadzba. Výpočet touto metódou predpokladá tieto závery:

- ak by investície neznamenali riziko, potom by investori požadovali bezrizikovú návratnosť svojho kapitálu (miera návratnosti by zodpovedala miere návratnosti investícií do bezrizikových aktív);

- Čím vyššiu rizikovosť projektu investor posúdi, tým vyššie sú požiadavky na jeho rentabilitu.

Preto pri výpočte diskontnej sadzby treba brať do úvahy takzvanú rizikovú prirážku. V súlade s tým sa diskontná sadzba vypočíta takto:

R = Rf + R1 + ... + Rt,

kde R je diskontná sadzba;

Rf - miera návratnosti bez rizika;

R1 + ... + Rt - rizikové prémie pre rôzne rizikové faktory.

Určiť ten či onen rizikový faktor, ako aj hodnotu každého z rizikových prirážok je prakticky možné len znaleckými prostriedkami.

Pri určovaní efektívnosti investičných projektov kumulatívna metóda výpočtu diskontnej sadzby odporúča zohľadniť 3 typy rizík:

- riziko vyplývajúce z nečestnosti účastníkov projektu;

- riziko vyplývajúce z neprijatia plánovaného príjmu;

- riziko krajiny.

Hodnota rizika krajiny sa uvádza v rôznych ratingoch, ktoré zostavujú špeciálne ratingové firmy a poradenské spoločnosti (napríklad BERI). Skutočnosť nespoľahlivosti účastníkov projektu je kompenzovaná rizikovou prirážkou, odporúčaný ukazovateľ nie je vyšší ako 5%. Riziko vyplývajúce z neprijatia plánovaného príjmu sa určuje v súlade s cieľmi projektu. Existuje špeciálna výpočtová tabuľka.

Diskontné sadzby odhadnuté touto metódou sú značne subjektívne (príliš závislé od expertného hodnotenia rizika). Sú tiež oveľa menej presné ako metodika výpočtu založená na modeli oceňovania dlhodobých aktív.

Odborné posúdenie a iné metódy výpočtu

Najjednoduchší spôsob výpočtu diskontnej sadzby a pomerne populárny v skutočný život je inštalácia jeho expertnou metódou, s odkazom na požiadavky investorov.

Je zrejmé, že pre súkromných investorov výpočet na základe vzorcov nemôže byť jediným spôsobom, ako sa rozhodnúť o správnosti nastavenia diskontnej sadzby pre projekt/podnik. Akékoľvek matematické modely dokážu len približne odhadnúť realitu situácie. Investori, ktorí sa spoliehajú na vlastné znalosti a skúsenosti, dokážu určiť dostatočnú návratnosť projektu a spoľahnúť sa na ňu ako na diskontnú sadzbu pri kalkuláciách. Na adekvátne senzácie sa však investor musí veľmi dobre orientovať na trhu, mať bohaté skúsenosti.

Treba však vychádzať z toho, že expertná metóda je najmenej presná a môže značne skresliť výsledky hodnotenia podniku (projektu). Preto sa odporúča, aby pri určovaní diskontnej sadzby expertnými alebo kumulatívnymi metódami bolo povinné analyzovať citlivosť projektu na zmeny diskontnej sadzby. V tomto prípade budú mať investori najpresnejšie posúdenie.

Samozrejme, existujú aj alternatívne spôsoby výpočtu diskontnej sadzby. Napríklad teória arbitrážneho oceňovania, model rastu dividend. Tieto teórie sú však veľmi ťažko pochopiteľné a v praxi sa uplatňujú len zriedka.

Aplikácia diskontnej sadzby v reálnom živote

Na záver by som rád poznamenal, že väčšina spoločností pri svojej činnosti potrebuje určiť diskontnú sadzbu. Je potrebné pochopiť, že najpresnejší ukazovateľ možno získať pomocou metodiky WACC, zatiaľ čo v iných metódach je významná chyba.

V práci nie je často potrebné počítať diskontnú sadzbu. Je to najmä z dôvodu hodnotenia veľkých a významných projektov. Ich realizácia so sebou prináša zmenu kapitálovej štruktúry, ceny akcií spoločnosti. V takýchto prípadoch je diskontná sadzba a spôsob jej výpočtu dohodnutý s investujúcou bankou. Zamerajte sa hlavne na prijaté riziká v podobných spoločnostiach a trhoch.

Aplikácia určitých metód závisí aj od projektu. V prípadoch, keď sú pochopené a známe priemyselné štandardy, výrobná technológia, financovanie, sú nazhromaždené štatistické údaje, používa sa štandardná diskontná sadzba stanovená podnikom. Pri hodnotení malých a stredných projektov sa odvolávajú na výpočet doby návratnosti s dôrazom na analýzu štruktúry a vonkajšieho konkurenčného prostredia. V skutočnosti sú metódy na výpočet diskontnej sadzby reálnych opcií a peňažných tokov kombinované.

Treba si uvedomiť, že diskontná sadzba je len medzičlánkom pri hodnotení projektov alebo aktív. V skutočnosti je hodnotenie vždy subjektívne, hlavné je, že je logické.

Existuje taká chyba - ekonomické riziká sa berú do úvahy dvakrát. Často sa teda zamieňajú dva pojmy – riziko krajiny a inflácia. V dôsledku toho sa diskontná sadzba zdvojnásobí, objaví sa rozpor.

Nie vždy je potrebné počítať. Na výpočet diskontnej sadzby existuje špeciálna tabuľka, ktorá sa veľmi jednoducho používa.

Ďalším dobrým ukazovateľom sú náklady na pôžičku pre konkrétneho dlžníka. Stanovenie diskontnej sadzby môže vychádzať zo skutočnej úrokovej sadzby a úrovne výnosu dlhopisov, ktoré sú dostupné na trhu. Ziskovosť projektu totiž neexistuje len v rámci vlastného prostredia, ovplyvňuje ju aj celková ekonomická situácia na trhu.

Získané ukazovatele si však vyžadujú aj výrazné úpravy súvisiace s rizikom samotného podnikania (projektu). V súčasnosti sa pomerne často používa metóda reálnych opcií, ktorá je však z metodologického hľadiska veľmi komplikovaná.

Aby sa zohľadnili také rizikové faktory, ako je možnosť pozastavenia projektu, zmeny v technológii, straty na trhu, odborníci na posudzovanie projektov umelo zvyšujú diskontné sadzby (až do 50 %). Zároveň za týmito číslami nie je žiadna teória. Podobné výsledky možno získať pomocou zložitých výpočtov, v ktorých by sa v každom prípade väčšina prediktívnych ukazovateľov určovala subjektívne.

Správne určenie diskontnej sadzby je problém spojený s hlavnou požiadavkou na informačný obsah generovaný vo finančnom výkazníctve a účtovníctve. Inými slovami, ak existuje dôvod pochybovať o tom, či sú aktíva alebo záväzky ocenené správne, a nie či je odložená peňažná úhrada, potom by sa malo použiť diskontovanie.

Pri výbere diskontnej sadzby je dôležité pochopiť, že by sa mala čo najviac približovať sadzbe, ktorú dostane dlžník pôžičkovej banky za reálnych podmienok v existujúcom prostredí.

Takže diskontná sadzba pre určité aktíva (povedzme pre fixné aktíva) sa rovná sadzbe, za ktorú by firma musela platiť, čím by sa získali prostriedky na nákup podobného majetku.