Conformément à cette formule, le niveau de prix est déterminé par la formule : P=MV/Q

La quantité de monnaie en circulation (masse monétaire) M = PQ / V

Sur la base de cette formule, Fisher conclut que la valeur de l'argent est inversement proportionnelle à sa quantité. La formule de Fisher MV = PQ permet d'expliquer le phénomène de l'inflation en termes de violations dans la sphère de la circulation du papier-monnaie. Interprétation économique de la formule M = PQ / V : plus le produit national créé dans le pays, plus le plus d'argent doit être en circulation. Avec une augmentation de la quantité physique de biens et des prix de ces biens, la masse monétaire doit être augmentée et, inversement, à mesure que la quantité de biens et leurs prix diminuent, la masse monétaire doit être réduite. Dans des conditions d'inflation, la quantité de monnaie en circulation est sensible au niveau des prix. Pour le fonctionnement normal de la circulation des marchandises et de la circulation monétaire, il est nécessaire d'augmenter la masse monétaire en fonction de la hausse des prix. Le non-respect de ce principe entraîne des défaillances dans le fonctionnement du système monnaie-marchandise, une pénurie de monnaie en circulation. Le contrôle de l'État sur la masse monétaire est nécessaire pour influencer les prix, la production et l'économie dans son ensemble.

Fondation Wikimédia. 2010 .

Voyez ce qu'est la "formule de Fischer" dans d'autres dictionnaires :

Une distribution stable en théorie des probabilités est une distribution qui peut être obtenue comme une limite sur la distribution des sommes de variables aléatoires indépendantes. Sommaire 1 Définition 2 Remarques 3 Propriétés des distributions stables ... Wikipedia

Le test exact de Fisher est un test de signification statistique utilisé dans l'analyse des tableaux de contingence pour les échantillons de petite taille. Nommé d'après son inventeur R. Fisher. Fait référence à tests précis signification, parce que non ... ... Wikipedia

Une formule qui fixe le rapport entre la variation des taux d'intérêt bancaires et la variation des taux de change au comptant. Selon l'effet Fisher international, la différence de taux d'intérêt entre deux pays devrait être un prédicteur impartial de l'avenir... ... Vocabulaire financier

DISTRIBUTION FISHER- est un analogue de la distribution normale sur la sphère. La statistique de R. Fisher est largement utilisée dans le traitement des données paléomagnétiques. La vérification de la conformité des distributions réelles des vecteurs Jn et de ses composantes avec la distribution de Fisher permet d'évaluer ... ... Paléomagnétologie, pétromagnétologie et géologie. Dictionnaire de référence.

Expansion asymptotique de la différence entre les quantiles correspondants de la distribution normale et toute distribution proche de celle-ci en puissances d'un petit paramètre ; étudié par E. Cornish et R. Fisher. Si F(x, t) est une fonction de distribution,… … Encyclopédie mathématique

L'économie d'un pays- (Économie nationale) L'économie du pays est relations publiques assurer la richesse du pays et le bien-être de ses citoyens Le rôle de l'économie nationale dans la vie de l'État, l'essence, les fonctions, les secteurs et les indicateurs de l'économie du pays, la structure des pays ... .. . Encyclopédie de l'investisseur

Le pouvoir d'achat de la monnaie : sa définition et sa relation au crédit, aux intérêts et aux crises (eng. Le pouvoir d'achat de la monnaie : sa détermination et sa relation au crédit, aux intérêts et aux crises, 1911) est un ouvrage de l'économiste américain I. Fisher. . .. ... Wikipédia

Taux d'intérêt- (Taux d'intérêt) Le taux d'intérêt est le pourcentage du profit monétaire que l'emprunteur verse au prêteur pour le capital monétaire pris sur un prêt Détermination du taux d'intérêt, types de taux d'intérêt sur les prêts, intérêts réels et nominaux ... . .. Encyclopédie de l'investisseur

Transformée en Z- Formule permettant de transformer un échantillon de valeurs r (coefficient de corrélation) afin de les rapprocher d'une distribution normale. Aussi appelée transformée de Z Fisher... Dictionnaire en psychologie

Coefficient de corrélation- (Coefficient de corrélation) Le coefficient de corrélation est un indicateur statistique de la dépendance de deux variables aléatoires Définition du coefficient de corrélation, types de coefficients de corrélation, propriétés du coefficient de corrélation, calcul et application ... ... Encyclopédie de l'investisseur

La régulation de la quantité de monnaie en circulation et du niveau des prix est l'une des principales méthodes d'influence sur l'économie.

La relation entre la quantité de monnaie et le niveau des prix a été formulée par des représentants de la théorie quantitative de la monnaie.

Dans un marché libre (), il est nécessaire de réguler les processus économiques dans une certaine mesure (modèle keynésien). La réglementation des processus économiques est effectuée, en règle générale, soit par l'État, soit par des organismes spécialisés. Comme l'a montré la pratique du XXe siècle, de nombreux autres paramètres économiques importants dépendent de celui utilisé dans l'économie, principalement le niveau des prix et le taux d'intérêt (prix du crédit). La relation entre le niveau des prix et la quantité de monnaie en circulation a été clairement formulée dans le cadre de la théorie quantitative de la monnaie.

L'équation de Fisher

Les prix et le montant d'argent sont directement liés.

Selon diverses conditions, les prix peuvent changer en raison des variations de la masse monétaire, mais la masse monétaire peut également changer en fonction des variations des prix.

L'équation d'échange ressemble à ceci :

Formule de Fisher

Sans aucun doute, cette formule est purement théorique et inadaptée aux calculs pratiques. L'équation de Fisher ne contient aucune solution unique; dans le cadre de ce modèle, la multivariance est possible. Cependant, sous certaines tolérances, une chose est certaine : Le niveau des prix dépend de la quantité de monnaie en circulation. Généralement, deux hypothèses sont faites :

- le taux de rotation de la monnaie est une valeur constante ;

- Toutes les capacités de production de la ferme sont pleinement utilisées.

Le sens de ces hypothèses est d'éliminer l'influence de ces grandeurs sur l'égalité des membres droit et gauche de l'équation de Fisher. Mais même si ces deux hypothèses sont remplies, on ne peut pas affirmer sans condition que la croissance de la masse monétaire est primaire et que la hausse des prix est secondaire. La dépendance ici est réciproque.

Dans des conditions stables développement économique la masse monétaire agit comme un régulateur du niveau des prix. Mais avec des disproportions structurelles dans l'économie, un changement primaire des prix est également possible, et alors seulement un changement de la masse monétaire (Fig. 17).

Développement économique normal :

Disproportion du développement économique :

Formule de Fisher (équation d'échange) détermine la quantité de monnaie utilisée uniquement comme moyen d'échange, et puisque la monnaie remplit également d'autres fonctions, la détermination du besoin total de monnaie implique une amélioration significative de l'équation d'origine.

La somme d'argent en circulation

La quantité de monnaie en circulation et le montant total des prix des matières premières sont liés comme suit :La formule ci-dessus a été proposée par des représentants théorie quantitative d'argent. La principale conclusion de cette théorie est que dans chaque pays ou groupe de pays (l'Europe par exemple) il doit y avoir une certaine somme d'argent correspondant au volume de sa production, de son commerce et de ses revenus. Ce n'est que dans ce cas que le stabilité des prix. Dans le cas d'une inégalité entre la quantité de monnaie et le volume des prix, des variations du niveau des prix se produisent :

De cette façon, stabilité des prix- la condition principale pour déterminer la quantité optimale de monnaie en circulation.

(cette situation est typique des pays à économie de marché développée), ils utilisent également une version approximative de la formule de Fisher.

Qu'est-ce qui détermine la formule de Fisher

Quelle valeur dans la formule de Fisher est appelée la prime inflationniste

Dans quels cas pouvez-vous utiliser une version approximative de la formule de Fisher

Qui est plus rentable d'utiliser une version approximative de la formule de Fisher dans le contrat pour le prêteur ou l'emprunteur

La solution. Pour déterminer le taux d'intérêt souhaité, on utilise la formule de Fisher (111) avec r = 0,16 et h = OD

Notez que lors de la résolution de cet exemple, la formule (46) pourrait également être utilisée. Évidemment, la formule de Fisher permet aussi de répondre aux questions de l'exemple. En particulier, en y substituant les valeurs du taux d'intérêt et de l'inflation du premier cas (dans la notation de la formule de Fisher F = 0,45, /r = OD5), on obtient l'équation 0,45 = r + OD5 + 0,15r , d'où

À l'aide de la formule de Fisher, déterminez la rentabilité réelle d'une transaction financière si le taux d'intérêt sur les dépôts pendant 12 mois est de 15 % et le taux d'inflation annuel de 10 %.

Une relation plus précise entre les taux d'intérêt et l'inflation est fournie par la formule de Fisher.

Les résultats de ces calculs peuvent varier considérablement. Une des méthodes pour obtenir un résultat unique est de construire une moyenne géométrique de deux indices territoriaux du volume physique de production (formule de Fischer)

Pour la tâche n ° 8, nous introduisons la condition que le taux d'intérêt réel annuel était de 80% et le taux nominal augmenté à 250%. Déterminez le taux d'inflation (pour terminer la tâche, trouvez dans les sources littérature éducative expression de la formule de Fisher).

Pour éviter des paiements d'intérêts déraisonnablement élevés, il peut être recommandé lors de la conclusion des contrats de prêt de prévoir une révision du taux d'intérêt en fonction de l'inflation. Une des possibilités de ce genre est de fixer dans le contrat de prêt un taux d'intérêt non pas nominal, mais réel (voir annexe 1), afin de l'augmenter (selon la formule de Fisher) dans le calcul et le paiement des intérêts conformément avec l'inflation qui a effectivement eu lieu pendant cette période.

Calculer les indices de prix et de volume à l'aide de la formule de Fisher

Fisher n'a pas trouvé de formule parfaite ; il n'y avait pas une seule moyenne qui répondait simultanément aux tests proposés. Cependant, cela n'a fait que confirmer son hypothèse initiale selon laquelle il n'existe pas de formule idéale pour l'indice moyen. La meilleure était la formule, qui est une combinaison des indices Laspeyres et Paasche. C'est ce qu'on appelle l'indice de Fisher idéal.

Que se cache-t-il alors raison principale obtenant des résultats étranges lors du calcul selon différentes formules, Fisher a fait valoir que les principales erreurs s'accumulent au stade du regroupement des biens en groupes agrégés.

La formule de Fisher est incorrecte sous l'étalon-or car elle ignore la valeur intrinsèque de l'argent. Cependant, lorsque du papier-monnaie est en circulation, qui ne peut être échangé contre de l'or, il acquiert une certaine signification. Dans ces conditions, une variation de la masse monétaire affecte le niveau des prix des matières premières, même si, bien sûr, I. Fischer a idéalisé le mécanisme des prix dans une certaine mesure, puisqu'il a supposé l'élasticité absolue des prix des matières premières. Fisher, comme d'autres néoclassiques, est parti de la concurrence parfaite et a étendu ses conclusions à une société dans laquelle les monopoles dominaient et les prix avaient déjà largement perdu leur ancienne élasticité.

La nouvelle équation d'échange est une variante de la théorie quantitative de la monnaie et partage donc tous ses avantages et ses inconvénients. Bien sûr, les moyens de paiement sont une composante organique de la masse monétaire moderne, cependant, il ressort de la formule de Fisher qu'ils affectent directement et directement les prix des matières premières, ce qui n'est pas vrai.

M/P)° = /.(/, Y), puisqu'avec une augmentation du revenu Y, la richesse accumulée de l'individu W augmente, et la formule de Fisher / = r + jf nous dit qu'avec une augmentation du taux d'inflation , intérêt nominal(coût d'opportunité de la détention de liquidité) et, par conséquent, la demande de monnaie baisse.

La formule de Fisher n'a de sens qu'avec un étalon de pièces d'or ; lors du passage à la circulation du papier-monnaie, elle perd son sens (oui).

Formule de Fisher - la formule dite idéale implique le calcul de l'indice boursier en utilisant la moyenne géométrique des indices calculés sur la base des formules de Laspey-Rese et Paasche.

Ouest profiter formule mathématique, proposé par l'économiste américain I. Fisher, montrant la dépendance du niveau des prix à la masse monétaire MV = PQ, où M est la masse monétaire V est la vitesse de la monnaie P est le niveau des prix des matières premières Q est le nombre de des biens. Conformément à cette formule, le niveau des prix des matières premières est déterminé par la formule / == Ml f/Q, c'est-à-dire le produit de la masse de billets par la vitesse -Ax de circulation, divisé par le nombre de marchandises, le volume d'argent mabs M = PQ / F. Sur la base de cette formule, Fisher conclut que la valeur de l'argent est inversement proportionnelle à sa quantité. I. L'équation d'échange de Fisher MV = PQ exprime les dépendances quantitatives entre la somme des prix des matières premières et la masse monétaire en circulation.

Cette formule reflète plus précisément l'efficacité d'investir des fonds dans des GKO avec leur réinvestissement ultérieur sur toute l'année, mais uniquement dans des conditions de marché stable et de prix peu changeants pour les obligations de chaque émission. Avec l'inflation et les fluctuations des taux d'intérêt, le taux de rendement réel d'une émission particulière de GKO peut être calculé à l'aide de la formule de Fisher considérée précédemment

Pour comprendre le concept de Fisher, il est très important que l'auteur l'ait formé afin de trouver moyen facile et le calcul rapide des indices, et l'une des exigences informelles de la formule d'indice, Fisher considérait l'indice suivant comme simple et compréhensible pour les non-initiés.

Il y a pas mal d'erreurs associées au calcul de l'inflation. Les actions, les plus courantes d'entre elles, sont le calcul de l'inflation non pas selon la formule de Fisher, mais selon la formule approximative K - N-I. Examinons un exemple de ce que cela entraîne à différents niveaux d'inflation.

Abordons un terme économique aussi complexe que le taux d'actualisation, considérons les méthodes modernes existantes de son calcul et ses modes d'utilisation.

Le taux d'actualisation et sa signification économique

Taux de remise (analogique : taux de comparaison, taux de rendement)- c'est taux d'intérêt, qui sert à réévaluer la valeur du capital futur à l'instant présent. Ceci est fait parce que l'une des lois fondamentales de l'économie est la dépréciation constante de la valeur (pouvoir d'achat, valeur) de l'argent. Le taux d'actualisation est utilisé dans l'analyse des investissements lorsqu'un investisseur décide de la perspective d'investir dans un objet particulier. Pour ce faire, il amène la valeur future de l'objet d'investissement au présent (actuel). Direction analyse comparative, il peut décider de l'attractivité de l'objet. Toute valeur d'un objet est toujours relative, de sorte que le taux d'actualisation est le critère de base avec lequel l'efficacité de l'investissement est comparée. En fonction des différentes tâches économiques, le taux d'actualisation est calculé de différentes manières. Considérez les méthodes existantes pour estimer le taux d'actualisation.

Méthodes d'estimation du taux d'actualisation

Considérons 10 méthodes d'estimation du taux d'actualisation pour évaluer les investissements et les projets d'investissement d'une entreprise/société.

- Modèles d'évaluation des immobilisations CAPM ;

- Modèle d'évaluation des immobilisations CAPM modifié ;

- Modèle de E. Fama et K. French ;

- Modèle M. Carhart ;

- modèle de croissance constante des dividendes (Gordon);

- Calcul du taux d'actualisation sur la base du coût moyen pondéré du capital (CMPC) ;

- Calcul du taux d'actualisation en fonction du rendement des capitaux propres ;

- Méthode du multiplicateur de marché

- Calcul du taux d'actualisation en fonction des primes de risque ;

- Calcul du taux d'actualisation sur la base d'une expertise ;

Calcul du taux d'actualisation basé sur le modèle CAPM

Modèle d'évaluation des immobilisations - CAPM ( CapitalactifTarificationModèle) a été proposé dans les années 1970 par W. Sharp (1964) pour estimer le rendement futur des actions/capital des entreprises. Le CAPM reflète les rendements futurs comme un rendement sans risque et une prime de risque. En conséquence, si le rendement attendu d'une action est inférieur au rendement requis, les investisseurs refuseront d'investir dans cet actif. Le facteur qui détermine le taux futur dans le modèle a été pris comme risque de marché. La formule de calcul du taux d'actualisation pour le modèle CAPM est la suivante :

où : r i – rendement attendu des actions (taux d'actualisation) ;

où : r i – rendement attendu des actions (taux d'actualisation) ;

r f est le rendement d'un actif sans risque (par exemple : obligations d'État) ;

r m - rendement du marché, qui peut être considéré comme le rendement moyen de l'indice (MICEX, RTS - pour la Russie, S & P500 - pour les États-Unis);

β est le coefficient bêta. Il reflète le degré de risque d'un investissement par rapport au marché et montre la sensibilité des variations des rendements boursiers aux variations des rendements du marché ;

σ im est l'écart type de la variation du rendement des actions en fonction de la variation du rendement du marché ;

σ 2 m est la dispersion du rendement du marché.

Avantages et inconvénients du modèle de tarification des immobilisations CAPM

- Le modèle repose sur le principe fondamental de lier le rendement des actions au risque de marché, ce qui est son avantage ;

- Le modèle ne comprend qu'un seul facteur (risque de marché) pour estimer la performance future d'une action. Des chercheurs tels que Y. Fama, K. French et d'autres ont introduit des paramètres supplémentaires dans le modèle CAPM pour augmenter sa précision de prévision.

- Le modèle ne prend pas en compte les taxes, les coûts de transaction, l'opacité boursière, etc.

Calcul du taux d'actualisation selon le modèle CAPM modifié

Le principal inconvénient du modèle CAPM est son approche à un seul facteur. Par conséquent, les ajustements pour risque non systématique sont également inclus dans le modèle modifié de tarification des immobilisations. Le risque non systématique est également appelé risque spécifique, qui ne se produit que sous certaines conditions. Formule de calcul du modèle CAPM modifié (modifiéCapitalactifTarificationModèle ,MCAPM) est comme suit:

![]() où : r i – rendement attendu des actions (taux d'actualisation) ; r f est le rendement d'un actif sans risque (par exemple, les obligations d'État) ; r m – rentabilité du marché ; β est le coefficient bêta ; σ im est l'écart type entre la variation du rendement des actions et la variation du rendement du marché ; σ 2 m est la dispersion des rendements du marché ;

où : r i – rendement attendu des actions (taux d'actualisation) ; r f est le rendement d'un actif sans risque (par exemple, les obligations d'État) ; r m – rentabilité du marché ; β est le coefficient bêta ; σ im est l'écart type entre la variation du rendement des actions et la variation du rendement du marché ; σ 2 m est la dispersion des rendements du marché ;

r u est la prime de risque, qui inclut le risque non systématique de l'entreprise.

En règle générale, des experts sont utilisés pour évaluer des risques spécifiques, car ils sont difficiles à formaliser au moyen de statistiques. Le tableau ci-dessous présente les différents ajustements de risque ⇓.

| Risques spécifiques | Ajustement du risque, % |

| Influence de l'État sur les tarifs | 0,4% |

| Évolution des prix des matières premières, des matériaux, de l'énergie, des composants, des loyers | 0,2% |

| Risque de gestion du propriétaire/des actionnaires | 0,2% |

| Influence des principaux fournisseurs | 0,3% |

| Influence de la saisonnalité de la demande de produits | 0,4% |

| Conditions de levée de capitaux | 0,3% |

| Au total, l'ajustement pour risque spécifique est de : | 1,8% |

Par exemple, calculons le taux d'actualisation ajusté, donc si le modèle CAPM renvoie 10 %, le taux d'actualisation ajusté au risque sera de 11,8 %. L'utilisation du modèle modifié vous permet de déterminer plus précisément le taux de rendement futur.

Calcul du taux d'actualisation selon le modèle de E. Fama et K. French

L'une des modifications du modèle CAPM était le modèle à trois facteurs de E. Fama et K. French (1992), qui a commencé à prendre en compte deux autres paramètres qui affectent le taux de rendement futur : la taille de l'entreprise et les spécificités de l'industrie. Voici la formule du modèle à trois facteurs de E. Fama et K. French :

où : r – taux d'actualisation ; r f est le taux sans risque ; r m – rentabilité du portefeuille de marché ;

SMB t est la différence entre les rendements des portefeuilles moyens pondérés d'actions de petite et de grande capitalisation ;

HML t est la différence entre les rendements des portefeuilles d'actions moyens pondérés avec des ratios grands et petits de la valeur comptable à la valeur marchande ;

β, si, h i - coefficients indiquant l'influence des paramètres r i , r m , r f sur la rentabilité du i-ème actif;

γ est la rentabilité attendue de l'actif en l'absence d'influence de 3 facteurs de risque sur celui-ci.

Calcul du taux d'actualisation basé sur le modèle de M. Karhat

Le modèle à trois facteurs de E. Fama et K. French a été modifié par M. Carhart (1997) en introduisant le quatrième paramètre pour évaluer la rentabilité future possible d'un titre - le moment. Le moment reflète le taux de variation des prix pour une certaine période historique, lorsque le quatrième paramètre est utilisé dans le modèle pour évaluer la rentabilité d'un stock à l'avenir, il est pris en compte que le taux de variation des prix affecte également le taux de rendement futur. Ci-dessous la formule de calcul du taux d'actualisation selon le modèle de M. Carhart :

où : r – taux d'actualisation ; WMLt - le moment, le taux de variation de la valeur du stock pour la période précédente.

Calcul du taux d'actualisation basé sur le modèle de Gordon

Une autre méthode de calcul du taux d'actualisation consiste à utiliser le modèle de Gordon (Constant Growth Dividend Model). Cette méthode comporte certaines restrictions d'utilisation, car pour estimer le taux d'actualisation, il est nécessaire que la société émette des actions ordinaires avec paiement de dividendes. Vous trouverez ci-dessous la formule de calcul du coût des capitaux propres d'une entreprise (taux d'actualisation):

où:

où:

DIV est le montant des paiements de dividendes attendus par action et par an ;

P est le prix de placement des actions ;

fc est le coût d'émission des actions ;

g est le taux de croissance des dividendes.

Calcul du taux d'actualisation sur la base du coût moyen pondéré du capital WACC

Méthode d'estimation du taux d'actualisation basée sur le coût moyen pondéré du capital (eng. WACC, Coût moyen pondéré du capital) l'un des plus populaires et montre le taux de rendement qui devrait être payé pour l'utilisation du capital d'investissement. Le capital d'investissement peut être constitué de deux sources de financement : les fonds propres et la dette. Souvent, le WACC est utilisé à la fois dans l'analyse financière et d'investissement pour évaluer le retour sur investissement futur, en tenant compte des conditions initiales de retour (rentabilité) du capital d'investissement. Le sens économique du calcul du coût moyen pondéré du capital est de calculer le niveau de rentabilité minimum admissible (rentabilité, rentabilité) du projet. Cet indicateur permet d'évaluer l'investissement dans un projet existant. La formule de calcul du coût moyen pondéré du capital est la suivante :

![]()

où : r e ,r d est le rendement attendu (requis) des capitaux propres et du capital emprunté, respectivement ;

E/V, D/V - part du capital propre et emprunté. La somme du capital propre et du capital emprunté forme le capital de la société (V=E+D) ;

t est le taux de l'impôt sur le revenu.

Calcul du taux d'actualisation en fonction du rendement des capitaux propres

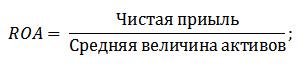

Les avantages de cette méthode résident dans la possibilité de calculer le taux d'actualisation pour les entreprises non cotées en bourse. Par conséquent, pour évaluer la décote, des indicateurs de rendement des capitaux propres et du capital emprunté sont utilisés. Ces indicateurs sont aisément calculables par postes du bilan. Si l'entreprise possède à la fois du capital propre et du capital emprunté, l'indicateur est utilisé - rendement des actifs (Retour sur actifs, ROA). La formule de calcul du rendement des actifs est présentée ci-dessous :

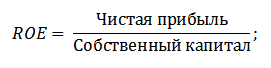

La suivante des méthodes d'estimation du taux d'actualisation par le rendement des capitaux propres (Retour sur capitaux propres, ROE), qui montre l'efficacité/rentabilité de la gestion du capital de l'entreprise (société). Le ratio de rentabilité montre quel taux de rendement l'entreprise crée au détriment de son capital. La formule de calcul du coefficient est la suivante :

En développant cette approche dans l'évaluation du taux d'actualisation en évaluant le rendement du capital d'une entreprise, un indicateur plus précis peut être utilisé comme critère d'évaluation du taux - le rendement du capital employé (ROCE,revenirSurCapitalEmployé). Cet indicateur, contrairement au ROE, utilise devoirs à long terme(via des actions). Cet indicateur peut être utilisé pour les entreprises qui ont des actions privilégiées en bourse. Si l'entreprise ne les a pas, alors le ROE est égal au ROCE. L'indicateur est calculé par la formule :

Une autre variation du ratio de rentabilité des capitaux propres est la rentabilité des capitaux employés moyens ROACE (Retour sur Capitaux Moyens Employés).

En fait, cet indicateur correspond au ROCE, sa principale différence réside dans la moyenne du coût des capitaux employés (fonds propres + passifs long terme) en début et en fin de période estimée. La formule de calcul de cet indicateur :

ROACE peut souvent remplacer ROCE, par exemple dans la formule EVA. Analysons la faisabilité d'utiliser des ratios de rentabilité pour évaluer le taux d'actualisation ⇓.

Calcul du taux d'actualisation sur la base d'un jugement d'expert

Si vous souhaitez estimer le taux d'actualisation d'un projet de capital-risque, il est impossible d'utiliser les méthodes CAPM, Gordon et WACC. Des experts sont donc utilisés pour calculer le taux. L'essence de l'analyse d'experts réside dans l'évaluation subjective de divers facteurs macro, méso et micro qui affectent le taux de rendement futur. Facteurs influençant fortement le taux d'actualisation : risque pays, risque sectoriel, risque de production, risque saisonnier, risque managérial, etc. Pour chaque projet individuel, des experts identifient leurs risques les plus significatifs et les évaluent à l'aide de scores. L'avantage de cette méthode est la capacité de prendre en compte toutes les exigences possibles de l'investisseur.

Calcul du taux d'actualisation basé sur les multiples de marché

Cette méthode est largement utilisée pour calculer le taux d'actualisation des entreprises qui émettent des actions ordinaires en bourse. En conséquence, le multiple E/P du marché est calculé, ce qui se traduit par EBIDA/Prix. L'avantage de cette approche réside dans le fait que la formule reflète les risques de l'industrie lors de l'évaluation d'une entreprise.

Calcul du taux d'actualisation en fonction des primes de risque

Le taux d'actualisation est calculé comme la somme du taux d'intérêt sans risque, de l'inflation et de la prime de risque. En règle générale, cette méthode d'estimation du taux d'actualisation est appliquée à divers projets d'investissement, où il est difficile d'évaluer statistiquement le montant du risque / rendement possible. La formule de calcul du taux d'actualisation tenant compte de la prime de risque :

![]() où:

où:

r est le taux d'actualisation ;

r f est le taux d'intérêt sans risque ;

r p est la prime de risque ;

I est le pourcentage d'inflation.

La formule du taux d'actualisation consiste en la somme du taux d'intérêt sans risque, de l'inflation et de la prime de risque. L'inflation a été désignée comme un paramètre distinct, car la dépréciation de l'argent se poursuit constamment, c'est l'une des lois les plus importantes du fonctionnement de l'économie. Considérons séparément comment chacun de ces composants peut être évalué.

Méthodes d'estimation du taux d'intérêt sans risque

Pour évaluer le sans risque, on utilise de tels instruments financiers qui donnent une rentabilité à risque zéro, c'est-à-dire absolument fiable. En réalité, aucun instrument ne peut être considéré comme absolument fiable, seule la probabilité de perdre de l'argent en y investissant est extrêmement faible. Considérons deux méthodes pour estimer le taux sans risque :

- Rendement des obligations d'État sans risque (GKO - obligations d'État à court terme à coupon zéro, OFZ - obligations d'emprunt fédérales) émises par le ministère des Finances de la Fédération de Russie. Les obligations d'État ont la cote de fiabilité la plus élevée, elles peuvent donc être utilisées pour calculer le taux d'intérêt sans risque. Le rendement de ces types d'obligations peut être consulté sur le site Web de la Banque centrale de la Fédération de Russie (cbr.ru) et en moyenne, il peut être considéré comme 6% par an.

- Rendement des obligations américaines à 30 ans. Le rendement moyen de ces instruments financiers est de 5 %.

Méthodes d'estimation de la prime de risque

La composante suivante de la formule est la prime de risque. Comme les risques existent toujours, leur impact sur le taux d'actualisation doit être évalué. Il existe de nombreuses méthodes pour évaluer les risques supplémentaires d'un investissement, examinons-en quelques-unes.

Méthodologie d'évaluation des ajustements de risque d'Alt-Invest

La méthodologie d'Alt-Invest inclut dans l'ajustement du risque les types de risques suivants, présentés dans le tableau ⇓.

Méthodologie du gouvernement de la Fédération de Russie n° 1470 (datée du 22/11/97) pour l'estimation du taux d'actualisation des projets d'investissement

Le but de cette méthodologie est d'évaluer les projets d'investissement pour l'investissement public. Le risque spécifique et l'ajustement pour eux seront calculés par une évaluation d'expert Pour calculer le taux d'actualisation de base (sans risque), le taux de refinancement de la Banque centrale de la Fédération de Russie a été utilisé, ce taux peut être consulté sur le site officiel de la Banque centrale Banque de la Fédération de Russie (cbr.ru). Les risques spécifiques du projet sont évalués par des experts dans les gammes présentées. Le taux d'actualisation maximal pour cette méthode sera de 61 %.

| Taux d'intérêt sans risque | |

| DE taux de refinancement de la Banque centrale de la Fédération de Russie | 11% |

| prime de risque | |

| Risques spécifiques | Ajustement du risque, % |

| Investissements pour l'intensification de la production | 3-5% |

| Augmenter les ventes de produits | 8-10% |

| Le risque d'introduire un nouveau type de produit sur le marché | 13-15% |

| Frais de R&D | 18-20% |

Méthodologie de calcul du taux d'actualisation Vilensky P.L., Livshits V.N., Smolyaka S.A.

| Risques spécifiques | Ajustement du risque, % |

| 1. La nécessité de faire de la R&D (avec des résultats jusqu'alors inconnus) par des organismes de recherche et (ou) de conception spécialisés : | |

| durée de R&D inférieure à 1 an | 3-6% |

| durée de la R&D sur 1 an : | |

| a) La R&D est effectuée par une seule organisation spécialisée | 7-15% |

| b) La R&D est complexe et est réalisée par plusieurs organismes spécialisés | 11-20% |

| 2. Caractéristiques de la technologie appliquée : | |

| Traditionnel | 0% |

| Nouveau | 2-5% |

| 3. Incertitude sur le volume de la demande et les prix des produits manufacturés : | |

| existant | 0-5% |

| Nouveau | 5-10% |

| 4. Instabilité (cyclicité, saisonnalité) de la production et de la demande | 0-3% |

| 5. Incertitude de l'environnement extérieur lors de la mise en œuvre du projet (conditions minières et géologiques, climatiques et autres conditions naturelles, agressivité de l'environnement extérieur, etc.) | 0-5% |

| 6. Incertitude dans le processus de maîtrise de l'équipement ou de la technologie appliquée. La possibilité pour les participants de s'assurer du respect de la discipline technologique | 0-4% |

Méthodologie de calcul du taux d'actualisation par Ya. Khonko pour différentes classes d'investissements

Le scientifique Ya. Honko a présenté une méthodologie de calcul des primes de risque pour différentes classes d'investissements/projets d'investissement. Ces primes de risque sont présentées sous forme agrégée, et l'investisseur doit choisir l'objectif d'investissement et, conformément à celui-ci, l'ajustement au risque. Vous trouverez ci-dessous les ajustements de risque globaux en fonction de l'objectif de l'investissement. Comme vous pouvez le constater, avec une augmentation de la taille du risque, la capacité de l'entreprise / société à pénétrer de nouveaux marchés, à développer sa production et à accroître sa compétitivité augmente également.

Sommaire

Dans cet article, nous avons examiné 10 méthodes d'estimation du taux d'actualisation qui utilisent différentes approches et hypothèses dans le calcul. Le taux d'actualisation est l'un des concepts centraux dans l'analyse des investissements, il est utilisé pour calculer des indicateurs tels que : VAN, DPP, DPI, EVA, MVA, etc. Il est utilisé pour estimer la valeur des objets d'investissement, des actions, des projets d'investissement et des décisions de gestion. Lors du choix d'une méthode d'évaluation, il est nécessaire de prendre en compte les objectifs de l'évaluation et les conditions initiales. Cela permettra une évaluation plus précise. Merci pour votre attention, Ivan Zhdanov était avec vous.

Le concept de taux d'actualisation est utilisé pour ramener la valeur future à la valeur actuelle. Le taux d'actualisation est le taux d'intérêt utilisé pour convertir les flux de trésorerie futurs en une seule valeur actuelle.

Le calcul du coefficient du taux d'actualisation est effectué différentes façons en fonction de la tâche à accomplir. Et les chefs d'entreprise ou de départements individuels des entreprises modernes sont confrontés à des tâches complètement différentes :

- mise en œuvre de l'analyse des investissements ;

- Planning d'affaires;

- Évaluation commerciale.

Pour tous ces domaines, la base est le taux d'actualisation (son calcul), puisque la définition de cet indicateur affecte directement la prise de décision concernant l'investissement des fonds, la valorisation d'une entreprise ou de certains types d'entreprises.

Taux d'actualisation d'un point de vue économique

L'actualisation détermine des flux de trésorerie(sa valeur), qui fait référence à des périodes futures (c'est-à-dire des bénéfices futurs dans ce moment). Afin d'évaluer correctement les revenus futurs, il est nécessaire de disposer d'informations sur les prévisions des indicateurs suivants :

- investissements;

- dépenses;

- revenu;

- la structure du capital;

- valeur résiduelle du bien;

- taux de remise.

L'objectif principal de l'indicateur de taux d'actualisation est d'évaluer l'efficacité des investissements. Cet indicateur implique le taux de rendement pour 1 rouble. capital investi.

Le taux d'actualisation, dont le calcul détermine le montant d'investissements requis pour recevoir des revenus futurs, est un indicateur clé lors du choix des projets d'investissement.

Le taux d'actualisation reflète la valeur de l'argent, en tenant compte des facteurs temporels et des risques. Si on parle de spécificités, alors ce taux reflète plutôt une appréciation individuelle.

Exemple de sélection de projets d'investissement à l'aide du facteur de taux d'actualisation

Deux projets A et C sont proposés pour examen. stade initial vous devez investir 1000 roubles, il n'y a pas besoin d'autres coûts. Si vous investissez dans le projet A, vous pouvez gagner un revenu de 1 000 roubles par an. Si vous mettez en œuvre le projet C, à la fin des première et deuxième années, le revenu sera de 600 roubles et à la fin de la troisième - 2200 roubles. Il est nécessaire de sélectionner un projet, 20% par an est le taux d'actualisation estimé.

Le calcul de la VAN (valeur actuelle des projets A et C) est effectué selon la formule.

Ct - flux de trésorerie pour la période allant de la première à la T-ème année ;

Co - investissement initial - 1000 roubles;

r - taux d'actualisation - 20%.

VAN A \u003d - 1000 \u003d 1106 roubles;

VAN C \u003d - 1000 \u003d 1190 roubles.

Ainsi, il s'avère qu'il est plus rentable pour l'investisseur de choisir le projet C. Cependant, si le taux d'actualisation actuel était de 30%, le coût des projets serait presque le même - 816 et 818 roubles.

Cet exemple montre que la décision de l'investisseur dépend entièrement du taux d'actualisation.

Diverses méthodes de calcul du taux d'actualisation sont proposées pour examen. Dans cet article, ils seront considérés objectivement par ordre décroissant.

Coût moyen pondéré du capital

Le plus souvent, lors d'un calcul d'investissement, le taux d'actualisation est déterminé comme le coût moyen pondéré du capital, en tenant compte des indicateurs de coût des capitaux propres (fonds propres) et des prêts. C'est la façon la plus objective de calculer le taux d'actualisation des flux de trésorerie. Son seul inconvénient est que toutes les entreprises ne peuvent pratiquement pas l'utiliser.

Afin de procéder à une évaluation des fonds propres, le modèle d'évaluation des actifs à long terme (CAPM) est utilisé.

A la fin du 20e siècle, les économistes américains John Graham et Campbell Harvey ont interrogé 392 directeurs et responsables financiers d'entreprises dans divers domaines d'activité pour déterminer comment ils prennent leurs décisions, à quoi ils prêtent attention en premier lieu. À la suite de l'enquête, il a été révélé que la théorie académique la plus utilisée, ou plutôt, la plupart des entreprises calculent leurs fonds propres à l'aide du modèle CAPM.

Coût des fonds propres (formule de calcul)

Lors du calcul du coût des capitaux propres, le taux d'actualisation est considéré autrement.

Re - le taux de rendement, ou, en d'autres termes, le taux d'actualisation des capitaux propres, est calculé comme suit :

Re = rf + ?(rm - rf).

Où sont les composants du taux d'actualisation :

- rf est le taux de rendement sans risque ;

- ? - un coefficient qui détermine l'évolution du prix des actions d'une entreprise par rapport à l'évolution des cours boursiers de toutes les entreprises d'un segment de marché donné ;

- rm - taux de rendement moyen du marché boursier ;

- (rm - rf) - prime de risque de marché.

À différents pays différentes approches sont choisies pour déterminer les composants du modèle. Une grande partie du choix dépend de l'attitude générale de l'État vis-à-vis du calcul. Chacun de ces indicateurs est important à étudier et à comprendre séparément, de cette façon les flux de trésorerie peuvent être déterminés. Par conséquent, les éléments du modèle "Valorisation des actifs à long terme" seront examinés plus en détail ci-dessous. De plus, l'objectivité de chaque composant a été évaluée et le taux d'actualisation a été évalué.

Modèles constitutifs

Le rf est le taux de retour sur investissement des actifs sans risque. Les actifs sans risque sont ceux dans lesquels le risque est nul lorsqu'il est investi. Il s'agit principalement de titres publics. Le calcul des risques de taux d'actualisation varie d'un pays à l'autre. Par exemple, aux États-Unis, par exemple, les bons du Trésor sont classés comme des actifs sans risque. Dans notre pays, par exemple, ces actifs sont la Russie-30 (euro-obligations russes), dont l'échéance est de 30 ans. Des informations sur le rendement de ces titres sont présentées dans la plupart des publications économiques et financières, telles que le journal Vedomosti, Kommersant, The Moscow Times.

Le coefficient avec un point d'interrogation dans le modèle signifie la sensibilité aux variations du risque de marché systématique du rendement des titres d'une entreprise particulière. Ainsi, si l'indicateur est égal à un, les modifications de la valeur des actions de cette société coïncident complètement avec les modifications du marché. Si le coefficient ? = 1,3, alors on s'attend à ce qu'avec une hausse générale du marché, le prix des actions de cette société augmente de 30 % plus vite que le marché. Et vice versa en conséquence.

Dans les pays où la bourse est développée, le coefficient ? est pris en compte par les agences d'information et d'analyse spécialisées, les sociétés d'investissement et de conseil, et cette information est publiée dans des revues spécialisées qui analysent les marchés boursiers et les annuaires financiers.

Rm - rf, qui est la prime de risque du marché, est le montant par lequel le taux de rendement moyen du marché boursier a dépassé depuis longtemps le taux de rendement des titres sans risque. Son calcul est basé sur des données statistiques sur les primes du marché sur une longue période.

Calcul du coût moyen pondéré du capital

Si, lors du financement d'un projet, non seulement des fonds propres, mais également des fonds empruntés sont impliqués, alors les revenus reçus de ce projet doit compenser non seulement les risques associés à l'investissement de ses propres fonds, mais également les fonds dépensés pour obtenir des capitaux empruntés. Pour tenir compte du coût des capitaux propres et du capital emprunté, le coût moyen pondéré du capital est utilisé, la formule de calcul est ci-dessous.

Le modèle CAPM est utilisé pour calculer le taux d'actualisation. Re - taux de rendement du capital propre (actions).

D est la valeur marchande du capital de la dette. Représente pratiquement le montant des emprunts de l'entreprise selon les états financiers. Si ces données ne sont pas disponibles, le ratio standard des capitaux propres sur la dette d'entreprises similaires est utilisé.

E - valeur marchande du capital social (capital propre). Obtenu en multipliant le nombre total d'actions d'une entreprise commune par le prix d'une action.

Rd représente le taux de rendement de l'entreprise sur le capital de la dette. Ces coûts comprennent des informations sur intérêts bancaires sur les prêts et les obligations d'une société de type société. De plus, la valorisation du capital emprunté est ajustée en tenant compte du taux d'imposition sur le revenu. Les intérêts sur les crédits et les prêts en vertu de la législation fiscale sont imputés au coût des marchandises, réduisant ainsi l'assiette fiscale.

Tc - impôt sur le revenu.

Modèle WACC : exemple de calcul

Le modèle WACC spécifie un taux d'actualisation pour la société X.

La formule de calcul (son exemple a été donné lors du calcul du coût moyen pondéré du capital) nécessite les indicateurs d'entrée suivants.

- Rf = 10 % ;

- ? = 0,90;

- (Rm - Rf) = 8,76 %.

Ainsi, les fonds propres (sa rentabilité) sont égaux à :

Re = 10 % + 0,90 x 8,76 % = 17,88 %.

E / V = 80% - la part que prend la valeur marchande des capitaux propres dans le coût total du capital de la société X.

Rd = 12 % - le niveau moyen pondéré des coûts de collecte de fonds empruntés pour l'entreprise X.

D/V = 20 % - la part des fonds empruntés de l'entreprise dans le coût total du capital.

tc = 25% - indicateur d'impôt sur le revenu.

Donc WACC = 80 % x 17,88 % + 20 % x 12 % x (1 - 0,25) = 14,32 %.

Comme indiqué ci-dessus, certaines méthodes de calcul du taux d'actualisation ne conviennent pas à toutes les entreprises. Et cette technique est exactement ce cas.

Les entreprises feraient mieux de choisir d'autres façons de calculer le taux d'actualisation si l'entreprise n'est pas une entreprise publique et que ses actions ne sont pas négociées en bourse. Ou si l'entreprise ne dispose pas de suffisamment de statistiques pour déterminer le coefficient ? et qu'il est impossible de trouver des entreprises similaires.

Méthodologie d'évaluation cumulative

La méthode la plus courante et la plus souvent utilisée dans la pratique est la méthode cumulative, à l'aide de laquelle le taux d'actualisation est également estimé. Le calcul par cette méthode suppose les conclusions suivantes :

- si les investissements n'impliquaient pas de risque, alors les investisseurs exigeraient un rendement sans risque de leur capital (le taux de rendement correspondrait au taux de rendement des investissements en actifs sans risque) ;

- Plus le risque du projet est évalué par l'investisseur, plus les exigences de sa rentabilité sont élevées.

Par conséquent, lors du calcul du taux d'actualisation, la prime dite de risque doit être prise en compte. En conséquence, le taux d'actualisation sera calculé comme suit :

R = Rf + R1 + ... + Rt,

où R est le taux d'actualisation ;

Rf - taux de rendement sans risque ;

R1 + ... + Rt - primes de risque pour différents facteurs de risque.

Il n'est pratiquement possible de déterminer l'un ou l'autre facteur de risque, ainsi que la valeur de chacune des primes de risque, que par des moyens experts.

Lors de la détermination de l'efficacité des projets d'investissement, la méthode cumulative de calcul du taux d'actualisation recommande de prendre en compte 3 types de risques :

- le risque résultant de la malhonnêteté des acteurs du projet ;

- risque résultant de la non-réception des revenus prévus ;

- risque pays.

La valeur du risque pays est indiquée dans diverses notations, qui sont compilées par des sociétés de notation spécialisées et des sociétés de conseil (par exemple, BERI). Le fait du manque de fiabilité des participants au projet est compensé par une prime de risque, l'indicateur recommandé ne dépassant pas 5%. Le risque résultant de la non-réception des revenus prévus est déterminé en fonction des objectifs du projet. Il existe une table de calcul spéciale.

Les taux d'actualisation estimés par cette méthode sont assez subjectifs (trop dépendants de l'évaluation des risques par des experts). Ils sont également beaucoup moins précis que la méthodologie de calcul basée sur le modèle d'évaluation des actifs à long terme.

Expertise et autres méthodes de calcul

La façon la plus simple de calculer le taux d'actualisation et assez populaire dans vrai vie est la mise en place de sa méthode experte, en référence aux exigences des investisseurs.

Il est clair que pour les investisseurs privés, le calcul basé sur des formules ne peut pas être le seul moyen de prendre une décision concernant l'exactitude de la fixation du taux d'actualisation pour un projet/une entreprise. Tout modèle mathématique ne peut estimer qu'approximativement la réalité de la situation. Les investisseurs, s'appuyant sur leurs propres connaissances et leur expérience, sont en mesure de déterminer un rendement suffisant pour le projet et de s'en servir comme taux d'actualisation lors des calculs. Mais pour des sensations adéquates, un investisseur doit très bien connaître le marché, avoir une grande expérience.

Cependant, il faut supposer que la méthode experte est la moins précise et risque de fausser les résultats de l'évaluation des entreprises (projets). Par conséquent, il est recommandé que lors de la détermination du taux d'actualisation par des méthodes expertes ou cumulatives, il soit obligatoire d'analyser la sensibilité du projet aux variations du taux d'actualisation. Dans ce cas, les investisseurs auront l'évaluation la plus précise.

Bien sûr, il existe d'autres façons de calculer le taux d'actualisation. Par exemple, la théorie des prix d'arbitrage, le modèle de croissance des dividendes. Mais ces théories sont très difficiles à comprendre et sont rarement appliquées dans la pratique.

Appliquer le taux d'actualisation dans la vraie vie

En conclusion, je tiens à souligner que la plupart des entreprises dans le cadre de leurs activités ont besoin de déterminer le taux d'actualisation. Il faut comprendre que l'indicateur le plus précis peut être obtenu en utilisant la méthodologie WACC, alors que dans d'autres méthodes, il y a une erreur significative.

Dans le travail, il n'est pas souvent nécessaire de calculer le taux d'actualisation. Cela est principalement dû à l'évaluation de grands projets importants. Leur mise en place implique une modification de la structure du capital, du cours de l'action de la société. Dans de tels cas, le taux d'actualisation et la méthode de calcul sont convenus avec la banque investisseuse. Concentrez-vous principalement sur les risques reçus dans des entreprises et des marchés similaires.

L'application de certaines méthodes dépend aussi du projet. Dans les cas où les normes de l'industrie, la technologie de production, le financement sont compris et connus, des données statistiques ont été accumulées, le taux d'actualisation standard établi par l'entreprise est utilisé. Lors de l'évaluation de petits et moyens projets, ils se réfèrent au calcul des délais de récupération, en mettant l'accent sur l'analyse de la structure et de l'environnement concurrentiel externe. En fait, les méthodes de calcul du taux d'actualisation des options réelles et des flux de trésorerie sont combinées.

Vous devez être conscient que le taux d'actualisation n'est qu'un maillon intermédiaire dans l'évaluation des projets ou des actifs. En fait, l'évaluation est toujours subjective, l'essentiel est qu'elle soit logique.

Il y a une telle erreur - les risques économiques sont pris en compte deux fois. Ainsi, par exemple, deux concepts sont souvent confondus - le risque pays et l'inflation. En conséquence, le taux d'actualisation est doublé, une contradiction apparaît.

Il n'est pas toujours nécessaire de compter. Il existe un tableau spécial pour le calcul du taux d'actualisation, qui est très facile à utiliser.

Un autre bon indicateur est le coût d'un prêt pour un emprunteur particulier. La fixation du taux d'actualisation peut être basée sur le taux de prêt réel et le niveau de rendement des obligations disponibles sur le marché. Après tout, la rentabilité du projet n'existe pas seulement dans son propre environnement, elle est également affectée par la situation économique générale sur le marché.

Cependant, les indicateurs obtenus nécessitent également des ajustements importants liés au risque de l'entreprise (projet) elle-même. Actuellement, la méthode des options réelles est assez souvent utilisée, mais elle est très compliquée d'un point de vue méthodologique.

Afin de prendre en compte des facteurs de risque tels que l'option de suspension du projet, les changements technologiques, les pertes de marché, les taux d'actualisation (jusqu'à 50 %) sont artificiellement gonflés par les praticiens de l'évaluation des projets. En même temps, il n'y a aucune théorie derrière ces chiffres. Des résultats similaires pourraient bien être obtenus à l'aide de calculs complexes, dans lesquels, dans tous les cas, la plupart des indicateurs prédictifs seraient déterminés de manière subjective.

La détermination correcte du taux d'actualisation est un problème lié à l'exigence principale du contenu informationnel généré dans les rapports financiers et la comptabilité. En d'autres termes, s'il existe des raisons de douter que les actifs ou les passifs soient évalués correctement, et non que la contrepartie en trésorerie soit différée, l'actualisation doit être appliquée.

Lors du choix d'un taux d'actualisation, il est important de comprendre qu'il doit être aussi proche que possible du taux reçu par l'emprunteur de la banque prêteuse à des conditions réelles dans l'environnement existant.

Ainsi, le taux d'actualisation de certains actifs (par exemple, pour les immobilisations) est égal au taux auquel l'entreprise devrait payer, levant des fonds pour acheter une propriété similaire.