Fisherova rovnica

Ceny a množstvo peňazí priamo súvisia.

V závislosti od rôznych podmienok sa ceny môžu meniť v dôsledku zmien peňažnej zásoby, ale peňažná zásoba sa môže meniť aj v závislosti od zmien cien.

Výmenná rovnica vyzerá takto nasledujúcim spôsobom:

Fisherov vzorec

Tento vzorec je nepochybne čisto teoretický a pre praktické výpočty nevhodný. Fisherova rovnica neobsahuje žiadne jediné riešenie; v rámci tohto modelu je možná viacrozmernosť. Pri určitých toleranciách je však jedna vec istá: Cenová hladina závisí od množstva peňazí v obehu. Zvyčajne sa robia dva predpoklady:

rýchlosť obratu peňazí je konštantná hodnota;

Všetky výrobné kapacity na farme sú plne vyťažené.

Zmyslom týchto predpokladov je eliminovať vplyv týchto veličín na rovnosť pravej a ľavej strany Fisherovej rovnice. Ale aj keď sú tieto dva predpoklady splnené, nemožno bezpodmienečne tvrdiť, že rast peňažnej zásoby je primárny a rast cien je sekundárny. Závislosť je tu vzájomná.

V podmienkach stabilného ekonomického rozvoja ponuka peňazí pôsobí ako regulátor cenovej hladiny. Ale pri štrukturálnych disproporciách v ekonomike je možná aj primárna zmena cien a až potom zmena peňažnej zásoby (obr. 17).

Normálny ekonomický vývoj:

Disproporcia ekonomického rozvoja:

Ryža. 17. Závislosť cien od peňažnej zásoby v podmienkach stability alebo ekonomického rastu

Fisherov vzorec (výmenná rovnica) určuje množstvo peňazí používaných len ako prostriedok výmeny, a keďže peniaze plnia aj iné funkcie, pri stanovení celkovej potreby peňazí ide o výrazné zlepšenie pôvodnej rovnice.

Množstvo peňazí v obehu

Množstvo peňazí v obehu a celkové množstvo cien komodít spolu súvisia takto:

Vyššie uvedený vzorec navrhli zástupcovia kvantitatívna teória peniaze. Hlavným záverom tejto teórie je, že v každej krajine alebo skupine krajín (napríklad v Európe) musí byť určité množstvo peňazí zodpovedajúce objemu jej výroby, obchodu a príjmu. Iba v tomto prípade bude cenovej stability. V prípade nerovnosti množstva peňazí a objemu cien dochádza k zmenám cenovej hladiny:

Touto cestou, cenovej stability- hlavná podmienka na určenie optimálneho množstva peňazí v obehu.

MNOŽSTVÁ TEÓRIA PEŇAZÍ

V otázke hodnoty peňazí buržoáznej politickej ekonómii dlho dominovala kvantitatívna teória peňazí, ktorá tvrdí, že hodnota peňazí nepriamo súvisí s ich množstvom.

Zakladateľmi kvantitatívnej teórie peňazí boli Charles Montesquieu (1689-1755) vo Francúzsku, D. Locke (1671-1729) a D. Hume (1711-1776) v Anglicku. Pridŕžajúc sa nominalistických názorov na otázku podstaty peňazí videli zakladatelia kvantitatívnej teórie v kovových peniazoch len znak, ktorý nemal vnútornú hodnotu; určovali hodnotu zlatých a strieborných peňazí podľa ich počtu a tvrdili, že čím viac peňazí je v krajine, tým vyššie sú ceny komodít.

Na rozdiel od Montesquieua, ktorý definoval hodnotu peňazí ako podiel vydelenia celkového množstva peňazí celkovým množstvom tovaru, Hume určil hodnotu peňazí pomerom medzi množstvom peňazí v obehu a množstvom tovaru na trhu. veriac, že tovary a peniaze, ktoré sa nedostanú do obehu, neovplyvňujú ceny. Hlavnou chybou v kvantitatívnej teórii peňazí je popieranie funkcie peňazí ako meradla hodnoty, v uznaní peňazí ako obyčajného média obehu, v ich fetišizácii. Kvantifikátori sa domnievajú, že všetky peniaze získavajú „kúpnu silu“ v dôsledku ich obehu a že peniaze pred procesom obehu údajne nemajú žiadnu hodnotu. K. Marx, kritizujúc Humovu kvantitatívnu teóriu, napísal:

"Podľa jeho názoru komodity vstupujú do procesu obehu bez ceny a zlato a striebro bez hodnoty."

Predstavitelia kvantitatívnej teórie peňazí sa mylne domnievajú, že ceny komodít vznikajú vo sfére obehu ako výsledok pomeru medzi množstvom peňazí a tovarov. V skutočnosti sa však komodity najskôr merajú v peniazoch ako miera hodnoty a nadobúdacích cien, a to sa deje skôr, ako sa dostanú do predaja a prídu do kontaktu s peniazmi ako prostriedkom obehu. Druhým nedostatkom kvantitatívnej teórie peňazí je identifikácia zlatých a papierových peňazí a rozšírenie zákonov obehu papierových peňazí na zlaté a strieborné peniaze.

Treťou chybou kvantitatívnej teórie je nepochopenie vzťahu medzi hodnotou peňazí, cenami komodít a množstvom peňazí v obehu. Zástancovia tejto teórie tvrdia, že množstvo cenných peňazí v obehu nezávisí od podmienok výroby, cien a hodnoty tovaru, že v obehu môže byť akékoľvek množstvo peňazí, dokonca aj zlato, a že množstvo peňazí určuje ich hodnotu a cenovú hladinu tovaru. K. Marx, ukazujúc, že ceny tovarov nezávisia od množstva peňazí v obehu, ale naopak, množstvo plnohodnotných peňazí potrebných na obeh je určované úrovňou cien komodít, napísal:

"Ceny teda nie sú vysoké alebo nízke preto, že je v obehu viac či menej peňazí, ale naopak, v obehu je viac či menej peňazí, pretože ceny sú vysoké alebo nízke."

Osobitnú skupinu priaznivcov kvantitatívnej teórie reprezentovanú významnými anglickými ekonómami D. Ricardom (1772-1823), Jamesom Millom (1773-1836), Johnom Stuartom Millom (1806-1873) možno nazvať predstaviteľmi klasickej kvantitatívnej teórie peňazí. . Zaobchádzali s peniazmi ako s tovarom bez toho, aby ich pripravili o vnútornú hodnotu.

"...že komodity rastú alebo klesajú v reťazci úmerne s nárastom alebo poklesom množstva peňazí, považujem za nesporný fakt."

D. Ricardo sa pokúsil spojiť kvantitatívnu teóriu peňazí s teóriou pracovnej hodnoty, pre ktorú vytvoril doktrínu automatickej regulácie množstva zlata v obehu jeho dovozom a vývozom do zahraničia. Podľa tejto teórie čistý dovoz zlata alebo zvýšenie domácej produkcie zlata zvyšuje množstvo peňazí v obehu, čo vedie k prebytku peňazí v obehu, čo vedie k vyšším cenám a zníženiu relatívnej hodnoty peňazí. To by malo viesť k odlivu zlata smerom von, čo spôsobí znižovanie peňažnej zásoby, pokles cien na normálnu úroveň a zvýšenie relatívnej hodnoty zlata.

Neúspech tejto teórie spočíva v mylnom predpoklade, že všetko zlato v krajine je prostriedkom výmeny. V reálnom živote, aj v podmienkach obehu zlata, časť zlata vždy slúži ako poklad alebo svetové peniaze a nie je vo sfére vnútorného obehu. Ricardo nerozumel ekonomickému zákonu upravujúcemu množstvo peňazí v obehu. Podľa tohto zákona sa množstvo cenných peňazí v obehu vždy udržiava na úrovni zodpovedajúcej potrebám peňažného obehu a peniaze, ktoré nie sú potrebné na obeh, sa hromadia a putujú do pokladov. V období všeobecnej krízy kapitalizmu sa kvantitatívna teória peňazí v kombinácii s nominalizmom používa na ospravedlnenie obehu papierových peňazí a politiky inflácie.

Významný americký predstaviteľ takzvanej novej kvantitatívnej teórie peňazí I. Fisher (1867-1947) vytvoril matematický vzorec pre závislosť cenovej hladiny od peňažnej zásoby:

PQ = MV ,

kde M je peňažná zásoba; V je rýchlosť obehu peňazí; Q - počet tovarov v obehu; P je úroveň cien komodít.

Transformáciou tejto rovnice dostaneme, že Fisher určuje úroveň cien komodít podľa vzorca

P \u003d MV / Q,

tie. súčin hmotnosti bankoviek a rýchlosti ich obehu vydelený počtom tovaru.

Na základe tohto vzorca Fisher dospel k záveru, že hodnota peňazí je nepriamo úmerná ich množstvu:

„Takže,“ píše autor, „z jednoduchého faktu, že peniaze vynaložené na tovar sa musia rovnať množstvu týchto tovarov krát ich ceny, vyplýva, že cenová hladina musí stúpať alebo klesať v závislosti od zmeny množstva. peňazí, ak zároveň nedôjde k zmene rýchlosti ich obehu alebo množstva vymieňaného tovaru.

Fisherova „Výmenná rovnica“ PQ = MV vyjadruje kvantitatívne vzťahy medzi súčtom cien komodít a obežnou peňažnou zásobou; ale táto rovnica nedáva právo vyvodiť záver, že ceny komodít sú určené množstvom peňazí v obehu. Naopak, množstvo peňazí v obehu je určené cenami komodít, pretože tovary nadobúdajú ceny skôr, ako vstúpia do obehu, a nie na základe fungovania peňazí ako prostriedku obehu, ale na základe fungovania peňazí. ako meradlo hodnoty.

Neviditeľná ruka trhu pri vyrovnávaní ponuky a dopytu

Adam Smith veril, že každý človek, bez ohľadu na vôľu a vedomie, smeruje k dosiahnutiu ekonomických výhod pre celú spoločnosť. Neviditeľná ruka trhu teda smeruje k získavaniu výhod pre ľudí. Každý výrobca sa napríklad snaží o svoj prospech, no cesta k nemu vedie cez uspokojenie potrieb množstva ľudí. To je celá podstata princípu neviditeľnej ruky trhu: množina rôznych výrobcov, akoby poháňaná neviditeľnou silou, efektívne, dobrovoľne, aktívne realizuje záujmy celej spoločnosti.

Zisk plní signálnu funkciu v mechanizme neviditeľnej ruky trhu a zabezpečuje kompetentnú a harmonickú distribúciu všetkých zdrojov, to znamená, že vyrovnáva ponuku a dopyt. Ak je teda výroba nerentabilná, množstvo zdrojov sa zníži. Čoskoro takáto výroba zanikne, pretože na ňu bude tlačiť prostredie konkurentov. Hlavným princípom neviditeľnej ruky trhu je, že zdroje sa vynakladajú na ziskovú výrobu.

Skutočná spoločnosť a neviditeľná ruka trhu: Problém stelesnenia

A hoci Adam Smith sformuloval princíp neviditeľnej ruky trhu správne, je ťažké ho aplikovať do reálneho ekonomického života. Je potrebné vziať do úvahy špecifické podmienky. Napríklad v druhej polovici devätnásteho storočia došlo v západoeurópskej ekonomike k obrovským zmenám. Vznikali podniky, ktoré sa menili na monopoly. To zjavne nie je zahrnuté v modeli neviditeľnej ruky trhu podľa všetkých definícií. V dôsledku rozvoja technológií sa podniky stali navzájom závislé. Ich vzostupy a pády boli simultánne. Kvôli tomu sa zrútil trhový systém, ako to predvídal Karl Marx. Keď proces monopolizácie západných trhov začal postupne ustupovať, v mnohých odvetviach sa spoločnosti ukázali ako nekonkurencieschopné. A dnes monopoly v ekonomike vôbec nezasahujú do vývoja ekonomiky, hoci takýto model vôbec nesedí na popis mechanizmu neviditeľnej ruky.

Ako funguje second hand?

Ukázalo sa, že trh má aj „druhú ruku“ a existuje oveľa dlhšie ako ten „prvý“. Ekonomické vzťahy môžu byť ovplyvnené aj statusovými rozdielmi medzi ľuďmi. Jadrom tohto princípu nie je pozorovanie cien, ale toho, aký tovar, služby a s akým účinkom sa predávajú. Takáto „ruka“ vládne spoločnosti od staroveku, len o tom ekonómovia nepremýšľali. Ide o nový manifest rozvoja trhu, ktorý znamená zabezpečenie rozmanitosti produktov a vysokú mieru ich obnovy. Nákupom tovaru sa ľudia snažia demonštrovať svoj vkus, postavenie v spoločnosti, to znamená, že označujú svoj vlastný status. Po pochopení takýchto mechanizmov je možné v budúcnosti vytvoriť úplne nový efektívny systém riadenia trhu.

Ako zdôraznil Adam Smith, na ekonomike založenej na súkromnom vlastníctve a slobodnom vyjednávaní je úžasné to, že trhové ceny podriaďujú konanie ľudí, ktorí majú vlastný záujem, prosperite spoločnosti alebo národa ako celku. Podnikateľ, „riadený len vlastným prospechom“, je predsa vedený „neviditeľnou rukou“ trhových cien „k cieľu (a to k ekonomickej prosperite krajiny), čo vôbec nebolo jeho zámerom.

Pre mnohých ľudí je ťažké pochopiť zákon „neviditeľnej ruky“, pretože existuje prirodzená tendencia spájať poriadok s centrálnym plánovaním. Ak je úlohou rozumné rozdelenie zdrojov, zdá sa prirodzené, že by za to mala byť zodpovedná nejaká zložka ústrednej vlády. Zákon „neviditeľnej ruky“ hovorí, že to vôbec nie je potrebné. So súkromným vlastníctvom a slobodou výmeny sú ceny, ktoré nútia milióny spotrebiteľov, výrobcov a poskytovateľov zdrojov, aby sa osobne rozhodovali, aj prostriedkom na harmonizáciu ich záujmov. Ceny obsahujú informácie o preferenciách spotrebiteľov, nákladoch a faktoroch súvisiacich s časom, lokalitou a inými okolnosťami, ktoré nemôže vziať do úvahy jednotlivec ani celý plánovací orgán. Len jeden súhrnný údaj – trhová cena – poskytuje výrobcom úplné množstvo informácií potrebných na zosúladenie ich osobného konania s konaním a preferenciami iných. Trhová cena vedie a podnecuje výrobcov aj poskytovateľov zdrojov, aby vyrábali veci, ktoré sa najviac oceňujú v pomere k ich výrobným nákladom.

Osoby s rozhodovacou právomocou nepotrebujú centrálnu autoritu, ktorá by im hovorila, čo majú vyrábať a ako. Túto funkciu vykonávajú ceny. Nikto nemusí napríklad nútiť farmára, aby pestoval pšenicu, presviedčať staviteľa, aby postavil domy, alebo výrobcu nábytku, aby vyrobil stoličky. Ak ceny týchto a iných komodít naznačujú, že spotrebitelia oceňujú ich hodnotu aspoň na rovnakej úrovni ako náklady na ich výrobu, podnikatelia v honbe za osobným ziskom ich vyrobia.

Taktiež nie je potrebný centrálny orgán na kontrolu výrobných metód podnikov. Poľnohospodári, stavitelia, výrobcovia nábytku a mnohí ďalší výrobcovia budú hľadať najlepšiu kombináciu zdrojov a najefektívnejšiu organizáciu výroby, pretože nižšie náklady znamenajú vyššie zisky. Znižovanie nákladov a zvyšovanie kvality je v záujme každého výrobcu. Konkurencia ich k tomu prakticky núti. Výrobcovia s vysokými nákladmi len ťažko prežijú na trhu. Spotrebitelia, ktorí chcú zo svojich peňazí vyťažiť maximum, sa o to postarajú.

„Neviditeľná ruka“ trhového procesu funguje tak automaticky, že väčšina ľudí na to ani nepomyslí. Jednoducho považujú za samozrejmosť, že tovar sa vyrába približne v takom množstve, v akom ho chcú spotrebitelia kúpiť. Dlhé rady, ktoré charakterizujú centrálne plánované ekonomiky, ľudia žijúci v trhovej ekonomike prakticky nepoznajú. Dostupnosť obrovského množstva produktov, ktoré zasahujú predstavivosť aj moderných spotrebiteľov, sa tiež považuje za samozrejmosť. „Neviditeľná ruka“ vytvára poriadok, harmóniu a rozmanitosť. Tento proces však prebieha tak latentne, že len málo ľudí chápe jeho podstatu a len málokto to robí spravodlivo. Je však rozhodujúca pre ekonomický blahobyt spoločnosti.

|

|||||||||

Najväčšie rozšírenie v modernej buržoáznej politickej ekonómii má teória nezamestnanosti anglického ekonóma J. M. Keynesa, ktorú možno nazvať teóriou nedostatočného dopytu. Podľa Keynesa „objem zamestnanosti veľmi určite súvisí s objemom efektívneho dopytu“ a prítomnosť „podzamestnanosti“, teda nezamestnanosti, je spôsobená obmedzeným dopytom po tovaroch.

Keynes odvodzuje nedostatočnosť spotrebiteľského dopytu z vlastností ľudskej psychológie, pričom uvádza, že sklon k spotrebe klesá s rastúcim príjmom. S rastom príjmu z neho ľudia podľa neho čoraz menej míňajú na spotrebu a stále viac šetria a pokles sklonu k spotrebe je vraj večný psychologický zákon.

„Psychológia spoločnosti,“ tvrdí Keynes, „je taká, že s rastom agregovaného reálneho príjmu sa zvyšuje aj agregovaná spotreba, ale nie v takom rozsahu, v akom sa zvyšuje príjem.

Keynes vysvetľuje nedostatok dopytu po výrobných prostriedkoch slabosťou „stimulu k investíciám“. Tento „stimul k investíciám“ podľa jeho názoru závisí od mnohých faktorov: od toho, aký príjem kapitalista z investícií očakáva, od toho, či verí v spoľahlivosť investícií alebo ich považuje za rizikové, či hodnotí ekonomické, optimistické alebo pesimistické sociálne a politické perspektívy atď. Tu Keynes tiež pripisuje hlavnú úlohu psychologickým faktorom.

Keynes pripisuje mimoriadny význam úrovni úrokov z pôžičiek. Tvrdí, že výška úroku je regulátorom výšky investície a čím vyššia je úroková miera, tým je pre podnikateľov menšia motivácia investovať. Úroková miera je podľa Keynesa v modernom kapitalizme príliš vysoká, čo spomaľuje investície a vedie tak k vysokej nezamestnanosti.

Keynes vo vtipnom vyjadrení Williama Fostera ako lekára na pohotovosti v chorom kapitalizme tvrdí, že nezamestnanosť je taká choroba moderného kapitalizmu, že je úplne liečiteľná, ak sa aplikujú len správne lieky.

„Je jasné,“ napísal Keynes, „že svet už nebude tolerovať nezamestnanosť, ktorá okrem krátkych období vzrušenia sprevádza a podľa môjho názoru nevyhnutne sprevádza moderný kapitalistický individualizmus. Pomocou správneho rozboru problému je však možné chorobu vyliečiť a zároveň zachovať efektivitu a slobodu, teda zničiť nezamestnanosť pri zachovaní kapitalizmu, ktorý Keynes považuje za synonymum „efektívnosti a sloboda."

Na odstránenie nezamestnanosti v kapitalizme je podľa Keynesa potrebné zvýšiť vládne výdavky, ktoré vraj dokážu kompenzovať nedostatočný sklon k spotrebe jednotlivcov a dostať celkový objem efektívneho dopytu na úroveň, ktorá zabezpečuje „plnú zamestnanosť“. Ďalej považuje za potrebné stimulovať investície znížením úrokovej sadzby, za čo by štát a centrálne banky mali zvýšiť vydávanie papierových peňazí či fiat bankoviek. Keynesova doktrína našla početných nasledovníkov: v Anglicku - V. Beveridge, J. Robinson a ďalší, v USA - E. Hansen,

S. Harris a ďalší, ako aj v iných kapitalistických krajinách. Keynesiánci vychádzajú aj z pozície určujúcej úlohy trhového dopytu. Napríklad podľa E. Hansena „jediné, čo pred vojnou chýbalo, jediné, čo americká ekonomika potrebuje, je dostatočný agregátny dopyt“

Hansen nazval problém dodávky takéhoto dopytu „najdôležitejším problémom“:

"Nemôžete sa spoliehať na to, že súkromná ekonomika sama vytvorí dostatok energie na zabezpečenie plnej zamestnanosti."

Preto presadzuje zvýšenie vládnych výdavkov ako spôsob zabezpečenia plnej zamestnanosti. Hansen si všimol „obrovský nárast vládnych finančných operácií“ a uvádza, že „toto je xinxianský liek na stagnáciu“, prostriedok na zabezpečenie dostatočného agregátneho dopytu a plnej zamestnanosti.

„Inflácia je, keď si za svoje peniaze už nemôžete kúpiť toľko ako v časoch, keď ste peniaze nemali,“ ironicky americký spisovateľ Leonard Louis Levinson.

Priznajte si, že je to akokoľvek smutné, ale je to tak. Neustála inflácia žerie naše príjmy.

Investujeme s určitými percentami, ale čo máme v skutočnosti?

Na zodpovedanie týchto a podobných otázok bol vyvinutý Fisherov vzorec. Inflácia, peňažná zásoba, cenová hladina, úrokové sadzby a reálna ziskovosť – o tom sa dočítame v článku.

Vzťah medzi ponukou peňazí a cenami – Fisherova rovnica

Regulácia množstva peňazí v obehu a cenovej hladiny je jednou z hlavných metód ovplyvňovania ekonomiky trhového typu. Vzťah medzi množstvom peňazí a cenovou hladinou formulovali predstavitelia kvantitatívnej teórie peňazí. Vo voľnom trhu (trhová ekonomika) je potrebné do určitej miery regulovať ekonomické procesy (keynesiánsky model).

Fisherov vzorec: inflácia

Reguláciu ekonomických procesov vykonáva spravidla štát alebo špecializované orgány. Ako ukázala prax 20. storočia, množstvo ďalších dôležitých ekonomických parametrov závisí od množstva peňazí použitých v ekonomike, predovšetkým od úrovne cien a úrokovej sadzby (cena úveru). Vzťah medzi cenovou hladinou a množstvom peňazí v obehu bol jasne formulovaný v rámci kvantitatívnej teórie peňazí.

Ceny a množstvo peňazí priamo súvisia. V závislosti od rôznych podmienok sa ceny môžu meniť v dôsledku zmien peňažnej zásoby, ale peňažná zásoba sa môže meniť aj v závislosti od zmien cien.

Tento vzorec je nepochybne čisto teoretický a pre praktické výpočty nevhodný. Fisherova rovnica neobsahuje žiadne jediné riešenie; v rámci tohto modelu je možná viacrozmernosť. Pri určitých toleranciách je zároveň isté: cenová hladina závisí od množstva peňazí v obehu. Zvyčajne sa robia dva predpoklady:

- rýchlosť obratu peňazí je konštantná hodnota;

- Všetky výrobné kapacity na farme sú plne vyťažené.

Zmyslom týchto predpokladov je eliminovať vplyv týchto veličín na rovnosť pravej a ľavej strany Fisherovej rovnice. Ale aj keď sú tieto dva predpoklady splnené, nemožno bezpodmienečne tvrdiť, že rast peňažnej zásoby je primárny a rast cien je sekundárny. Závislosť je tu vzájomná.

V podmienkach stabilného ekonomického vývoja pôsobí peňažná zásoba ako regulátor cenovej hladiny. Ale pri štrukturálnych nerovnováhach v ekonomike je možná aj primárna zmena cien a až potom zmena peňažnej zásoby.

Fisherov vzorec (rovnica výmeny) určuje množstvo peňazí používaných len ako prostriedok obehu, a keďže peniaze plnia iné funkcie, určenie celkovej potreby peňazí zahŕňa výrazné zlepšenie pôvodnej rovnice.

Množstvo peňazí v obehu

Množstvo peňazí v obehu a celkové množstvo cien komodít spolu súvisia takto:

Uvedený vzorec navrhli predstavitelia kvantitatívnej teórie peňazí. Hlavným záverom tejto teórie je, že v každej krajine alebo skupine krajín (napríklad v Európe) musí byť určité množstvo peňazí zodpovedajúce objemu jej výroby, obchodu a príjmu. Len v tomto prípade bude zabezpečená cenová stabilita. V prípade nerovnosti množstva peňazí a objemu cien dochádza k zmenám cenovej hladiny:

- MV = PT - ceny sú stabilné;

- MV > PT - ceny rastú (inflačná situácia).

Cenová stabilita je teda hlavnou podmienkou na určenie optimálneho množstva peňazí v obehu.

Zdroj: "grandars.ru"

Fisherov vzorec: Inflácia a úrokové sadzby

Volajú ekonómovia bankový úrok nominálna úroková miera a zvýšenie vašej kúpnej sily pri reálnej úrokovej miere. Ak označíme nominálnu úrokovú mieru ako i a reálnu úrokovú mieru ako r, infláciu ako π, potom vzťah medzi týmito tromi premennými môžeme zapísať takto: r = i - π, t.j. Reálna úroková miera je rozdiel medzi nominálnou úrokovou mierou a mierou inflácie.

Preskupením členov tejto rovnice vidíme, že nominálna úroková miera je súčtom reálnej úrokovej miery a miery inflácie: i = r + π. Rovnica napísaná v tomto tvare sa nazýva Fisherova rovnica. Ukazuje, že nominálna úroková sadzba sa môže meniť z dvoch dôvodov: v dôsledku zmien reálnej úrokovej miery alebo v dôsledku zmien miery inflácie.

Kvantitatívna teória peňazí a Fisherova rovnica ukazujú, ako nárast peňažnej zásoby ovplyvňuje nominálnu úrokovú mieru. Podľa kvantitatívnej teórie peňazí zvýšenie peňažnej zásoby o 1 % spôsobí zvýšenie miery inflácie o 1 %.

Podľa Fisherovej rovnice zvýšenie miery inflácie o 1 % zas spôsobí zvýšenie nominálnej úrokovej miery o 1 %. Tento vzťah medzi mierou inflácie a nominálnou úrokovou mierou sa nazýva Fisherov efekt.

Je potrebné rozlišovať medzi dvoma rôznymi pojmami reálnej úrokovej miery:

- reálna úroková sadzba očakávaná dlžníkom a veriteľom pri poskytnutí úveru (exante reálna úroková sadzba) – t.j. očakávaný, predpokladaný;

- skutočná reálna úroková sadzba je expost.

Veritelia a dlžníci nie sú schopní predpovedať budúcu mieru inflácie s úplnou istotou, ale majú v tejto súvislosti určité očakávania. Označte π aktuálnu mieru inflácie v budúcnosti a e očakávanú budúcu mieru inflácie. Potom sa exante reálnej úrokovej miery bude rovnať i - πе a expost reálnej úrokovej sadzby sa bude rovnať i - π x v.

Ako sa modifikuje Fisherov efekt, aby zohľadnil rozdiel medzi očakávanou a skutočnou budúcou mierou inflácie? Fisherov efekt možno presnejšie znázorniť takto: i = r + πе.Dopyt po peniazoch v reálnom vyjadrení závisí od úrovne príjmu aj od nominálnej úrokovej miery. Čím vyššia je úroveň príjmu Y, tým väčší je skutočný dopyt po hotovostných rezervách. Čím je nominálna úroková sadzba i vyššia, tým je po nich nižší dopyt.

Zdroj: "infomanagement.ru"

Nominálna a reálna úroková sadzba – Fisherov efekt

Nominálna úroková sadzba je trhová úroková sadzba bez inflácie, ktorá odráža aktuálne ocenenie peňažných aktív.

Reálna úroková miera je nominálna úroková miera mínus očakávaná miera inflácie.

Napríklad nominálna úroková sadzba je 10 % ročne a predpokladaná miera inflácie je 8 % ročne. Potom bude skutočná úroková sadzba: 10 - 8 = 2 %.

Rozdiel medzi nominálnou sadzbou a reálnou má zmysel len v podmienkach inflácie alebo deflácie.

Americký ekonóm Irving Fisher predložil predpoklad o vzťahu medzi nominálnou, reálnou úrokovou mierou a infláciou nazývaný Fisherov efekt, ktorý hovorí, že nominálna úroková miera sa mení o sumu, pri ktorej zostáva reálna úroková miera nezmenená.

Vo forme vzorca vyzerá Fisherov efekt takto:

Napríklad, ak je očakávaná miera inflácie 1% ročne, nominálna sadzba sa v tom istom roku zvýši o 1%, takže reálna úroková sadzba zostane nezmenená. Preto nie je možné porozumieť procesu investičného rozhodovania ekonomických subjektov bez zohľadnenia rozdielu medzi nominálnou a reálnou úrokovou mierou.

Zvážte jednoduchý príklad: povedzme, že máte v úmysle poskytnúť niekomu pôžičku na jeden rok v inflačnom prostredí, akú presnú úrokovú sadzbu ste nastavili? Ak je miera rastu všeobecnej cenovej hladiny 10 % ročne, potom pri nastavení nominálnej sadzby na 10 % ročne s úverom vo výške 1 000 CU dostanete 1 100 CU za rok.

Ale ich reálna kúpna sila už nebude taká ako pred rokom. Prírastok nominálneho príjmu 100 CU bude „zožratá“ 10% inflácia. Rozdiel medzi nominálnymi a reálnymi úrokovými sadzbami je teda dôležitý pre presné pochopenie toho, ako sa uzatvárajú zmluvy v ekonomike s nestabilnou všeobecnou cenovou hladinou (inflácia a deflácia).

Zdroj: "economicportal.ru"

Fisherov efekt

Účinok, ako fenomén, ako vzor, opísal veľký americký ekonóm Irving Fisher v roku 1896. Všeobecnou myšlienkou je, že medzi očakávanou infláciou a úrokovou mierou (výnos z dlhodobých dlhopisov) existuje dlhodobý vzťah. Obsah - zvýšenie očakávanej inflácie spôsobuje približne rovnaký nárast úrokovej sadzby a naopak.

Fisherova rovnica je vzorec na kvantifikáciu vzťahu medzi očakávanou infláciou a úrokovou mierou.Zjednodušená rovnica: ak nominálna úroková miera N je 10, očakávaná inflácia I je 6, R je skutočná úroková miera, potom skutočná úroková miera je 4, pretože R = N – I alebo N = R + I.

Presná rovnica. Reálna úroková sadzba sa bude líšiť od nominálnej toľkokrát, koľkokrát sa zmenia ceny. 1 + R = (1 + N)/(1 + I). Ak otvoríme zátvorky, potom vo výslednej rovnici možno hodnotu NI pre N a I menšiu ako 10 % považovať za inklinujúcu k nule. V dôsledku toho dostaneme zjednodušený vzorec.

Výpočet podľa presnej rovnice s N rovným 10 a I rovným 6 dá ďalšia hodnota R.

1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77 %.

V zjednodušenej rovnici sme dostali 4 percentá. Je zrejmé, že hranicou aplikácie zjednodušenej rovnice je hodnota inflácie a nominálnej sadzby nižšia ako 10 %.

Zdroj: "dictionary-economics.ru"

Podstata inflácie

Predstavte si, že v odľahlej severnej dedine mali všetci robotníci dvojnásobnú mzdu. Čo sa zmení v lokálnom obchode s rovnakou ponukou, napríklad čokolády? Ako by sa zmenila jeho rovnovážna cena? Prečo tá istá čokoláda zdražie? Peňažná zásoba, ktorú malo obyvateľstvo tejto dediny k dispozícii, sa zvýšila a zodpovedajúcim spôsobom sa zvýšil aj dopyt, zatiaľ čo množstvo čokolády sa nezvýšilo.

V dôsledku toho stúpla cena čokolády. Ale rast ceny čokolády ešte nie je inflácia. Aj keby všetky potraviny v obci zdraželi, stále to nebude inflácia. A aj keby v tejto obci zdraželi všetky tovary a všetky služby, ani toto nebude inflácia.

Inflácia je dlhodobý trvalý rast všeobecnej cenovej hladiny. Inflácia je proces znehodnocovania peňazí, ku ktorému dochádza v dôsledku preplnenia obehových kanálov peňažnou zásobou. Koľko peňazí musí v krajine cirkulovať, aby bola cenová hladina stabilná?

Rovnica výmeny - Fisherov vzorec - vám umožňuje vypočítať peňažnú zásobu potrebnú na obeh:

kde M je množstvo peňazí v obehu;

V je rýchlosť peňazí, ktorá ukazuje, koľkokrát 1 rubeľ zmení majiteľa za určité časové obdobie;

P je priemerná cena za jednotku produkcie;

Y - reálny hrubý domáci produkt;

RU - nominálny HDP.

Výmenná rovnica ukazuje, že ekonomika každý rok potrebuje množstvo peňazí, ktoré je potrebné na zaplatenie hodnoty vyprodukovaného HDP. Ak sa do obehu dostane viac peňazí alebo sa zvýši rýchlosť obehu, potom sa zvýši cenová hladina.

Keď tempo rastu peňažnej zásoby prekročí tempo rastu masy komodít: MU > RU,

v dôsledku rastu cien sa obnovuje rovnováha: MU = R|U.

Ak sa rýchlosť obehu peňazí zvýši, môže dôjsť k preplneniu kanálov peňažného obehu. Rovnaké následky môže spôsobiť aj zníženie ponuky tovaru na trhu (pokles výroby).

Miera znehodnotenia peňazí sa v praxi zisťuje meraním tempa rastu cien.

Aby bola cenová hladina v ekonomike stabilná, vláda musí udržiavať tempo rastu peňažnej zásoby na úrovni priemerného tempa rastu reálneho HDP. Množstvo peňazí reguluje centrálna banka. Emisia je vydanie dodatočného množstva peňazí do obehu.

V závislosti od miery inflácie sa inflácia podmienečne rozlišuje:

- mierny

- cval

- vysoká

- hyperinflácia.

Ak ceny rastú pomaly, až o 10 % ročne, potom sa zvyčajne hovorí o miernej, „plazivej“ inflácii.

Ak dôjde k rýchlemu a prudkému nárastu cien, meranému v dvojciferných číslach, inflácia začne prudko stúpať. Pri takejto inflácii ceny nerastú viac ako dvakrát.

Inflácia sa považuje za vysokú, keď ceny stúpnu o viac ako 100 %, to znamená, že ceny vzrastú niekoľkokrát.

Hyperinflácia nastáva, keď sa znehodnocovanie peňazí stáva samoudržateľným a nekontrolovateľným a miera rastu cien a peňažnej zásoby sa stáva mimoriadne vysokou. Hyperinflácia je zvyčajne spojená s vojnou, ekonomickým rozvratom, politickou nestabilitou a chybnou vládnou politikou. Tempo rastu cien počas hyperinflácie presahuje 1000 %, t.j. v priebehu roka ceny vzrastú viac ako 10-krát.

Intenzívny rozvoj inflácie spôsobuje nedôveru k peniazom, a preto je masívna túžba premeniť ich na skutočné hodnoty, začína sa „útek od peňazí“. Dochádza k zvýšeniu rýchlosti obehu peňazí, čo vedie k zrýchleniu ich znehodnocovania.Peniaze prestávajú plniť svoje funkcie a peňažný systém sa dostáva do úplného neporiadku a úpadku. Prejavuje sa to najmä zavádzaním rôznych peňažných náhrad (kupónov, kariet, iných miestnych peňažných jednotiek), ako aj tvrdej cudzej meny do obehu.

Kolaps menového systému v dôsledku hyperinflácie zas spôsobuje degradáciu celého národného hospodárstva. Produkcia klesá, bežné ekonomické väzby sú narušené a podiel bartrových transakcií rastie. Existuje túžba po ekonomickej izolácii rôznych regiónov krajiny. Rastúce sociálne napätie. Politická nestabilita sa prejavuje nedôverou vo vládu.

To tiež posilňuje nedôveru k peniazom a ich znehodnocovaniu.

Klasickým príkladom hyperinflácie je stav nemeckého peňažného obehu po prvej svetovej vojne v rokoch 1922-1923, kedy tempo rastu cien dosahovalo 30 000 % za mesiac, respektíve 20 % za deň.

Inflácia sa v rôznych ekonomických systémoch prejavuje rôzne. V trhovom systéme sa ceny tvoria pod vplyvom ponuky a dopytu; odpisovanie peňazí je otvorené. V centralizovanom systéme sú ceny tvorené direktívami, inflácia je potláčaná, skrytá. Jeho prejavmi sú nedostatok tovarov a služieb, rast peňažných úspor, rozvoj tieňovej ekonomiky.

Faktory spôsobujúce infláciu môžu byť peňažné aj nepeňažné. Zoberme si tie hlavné. Inflácia ťahaná dopytom je výsledkom nadmerného rastu vládnych výdavkov, spotrebiteľov a súkromných investícií. Ďalšou príčinou inflácie dopytu môže byť otázka peňazí na financovanie vládnych výdavkov.Pri inflácii nákladov rastú ceny, keď firmy zvyšujú svoje výrobné náklady. Napríklad rast mzdy ak predbehne rast produktivity práce, môže spôsobiť nákladovú infláciu.

- Inflácia je všeobecný rast cien. Je to spôsobené previsom tempa rastu peňažnej zásoby nad masou komodít.

- Podľa tempa rastu cien sa rozlišujú štyri druhy inflácie, z ktorých najsilnejšia je hyperinflácia, ktorá ničí ekonomiku.

- Inflácia je nepredvídateľná. Jeho dôsledkami najviac trpia ľudia s fixným príjmom.

Zdroj: "knigi.news"

Ako správne vypočítať reálny výnos očistený o infláciu

Asi každý vie, že reálny výnos je výnos mínus inflácia. Všetko zdražuje – produkty, tovary, služby. Podľa Rosstatu sa za posledných 15 rokov ceny zvýšili 5-krát. To znamená, že kúpna sila peňazí, ktoré celý ten čas len tak ležali v nočnom stolíku, sa znížila 5-krát, kým si mohli kúpiť 5 jabĺk, teraz 1.

Aby si ľudia nejako zachovali kúpnu silu svojich peňazí, investujú ich do rôznych finančných nástrojov: najčastejšie sú to vklady, obeživo, nehnuteľnosti. Pokročilejší využívajú akcie, podielové fondy, dlhopisy, drahé kovy. Na jednej strane objem investícií rastie, na druhej strane sa vplyvom inflácie znehodnocujú.

Ak odčítate mieru inflácie od nominálnej miery návratnosti, získate skutočnú mieru návratnosti. Môže byť pozitívny alebo negatívny. Ak je výnos kladný, vaša investícia sa reálne znásobila, čiže jablká si môžete kúpiť viac, ak je záporná, znehodnotila sa.

Väčšina investorov vypočítava skutočné výnosy pomocou jednoduchého vzorca:

Reálny výnos = nominálny výnos – inflácia

Ale táto metóda je nepresná. Dovoľte mi uviesť príklad: vezmime 200 rubľov a vložme ich na zálohu na 15 rokov so sadzbou 12 % ročne. Inflácia v tomto období je 7 % ročne. Ak uvažujeme skutočný výnos pomocou jednoduchého vzorca, dostaneme 12-7=5%. Skontrolujeme tento výsledok počítaním na prstoch.

Po dobu 15 rokov, pri sadzbe 12% ročne, sa 200 rubľov zmení na 200 * (1 + 0,12) ^ 15 = 1094,71. Ceny sa počas tejto doby zvýšia o (1+0,07)^15=2,76-krát. Na výpočet reálnej ziskovosti v rubľoch vydelíme sumu na vklade koeficientom inflácie 1094,71/2,76=396,63. Teraz, aby sme previedli skutočný výnos na percentá, berieme do úvahy (396,63/200)^1/15 -1 * 100 % = 4,67 %. To je iné ako 5%, to znamená, že test ukazuje, že výpočet skutočného výnosu "jednoduchým" spôsobom nie je presný.

kde skutočná miera návratnosti - skutočný výnos;

nominálna miera - nominálna miera návratnosti;

miera inflácie – inflácia.

Kontrolujeme:

(1 + 0,12) / (1 + 0,07) -1 * 100 % \u003d 4,67 % - Konverguje, takže vzorec je správny.

Ďalší vzorec, ktorý dáva rovnaký výsledok, vyzerá takto:

RR=(nominálna miera-inflácia)/(1+inflácia)

Čím väčší je rozdiel medzi nominálny výnos a inflácie, tým väčší je rozdiel medzi výsledkami vypočítanými podľa „jednoduchého“ a „správneho“ vzorca. To sa často stáva na akciovom trhu. Niekedy chyba dosahuje niekoľko percent.

Zdroj: "activeinvestor.pro"

Výpočet inflácie. Inflačné indexy

Inflačný index je ekonomický ukazovateľ, ktorý odráža dynamiku cien za služby a tovary, za ktoré platí obyvateľstvo krajiny, teda za tie produkty, ktoré sa nakupujú na ďalšie použitie, a nie za nadprodukciu.

Inflačný index sa nazýva aj index spotrebiteľských cien, čo je ukazovateľ merania priemernej úrovne cien spotrebného tovaru za určité časové obdobie. Na výpočet indexu inflácie sa používajú rôzne metódy a vzorce.

Výpočet indexu inflácie pomocou Laspeyresovho vzorca

Laspeyresov index sa vypočítava vážením cien 2 časových období podľa rovnakých objemov spotreby základného obdobia. Laspeyresov index teda odráža zmenu v nákladoch na služby a tovary v základnom období, ku ktorej došlo počas bežného obdobia.

Index je definovaný ako pomer spotrebiteľských výdavkov na nákup rovnakého súboru spotrebného tovaru, ale v bežných cenách (∑Qo×Pt), k výdavkom na nákup tovarov a služieb v základnom období (∑Qo×Po ):

kde Pt - ceny v bežnom období, Qo - ceny za služby a tovary v základnom období, Po - počet služieb a tovarov vyrobených v základnom období (za základné obdobie sa berie spravidla 1 rok).

Je potrebné poznamenať, že Laspeyresova metóda má značné nevýhody v dôsledku skutočnosti, že nezohľadňuje zmeny v štruktúre spotreby.

Index odzrkadľuje len zmeny v úrovniach príjmov, neberie do úvahy substitučný efekt, keď ceny niektorých tovarov klesnú a to vedie k zvýšeniu dopytu. V dôsledku toho metóda výpočtu indexu inflácie podľa Laspeyresovej metódy v niektorých prípadoch dáva mierne nadhodnotenú hodnotu.

Výpočet indexu inflácie pomocou Paascheho vzorca

Ďalší spôsob výpočtu indexu inflácie je založený na Paascheho vzorci, ktorý tiež porovnáva ceny dvoch období, ale z hľadiska objemov spotreby aktuálneho obdobia:

kde Qt sú ceny za služby a tovar v bežnom období.

Paascheho metóda má však aj svoju významnú nevýhodu: nezohľadňuje zmeny cien a neodráža úroveň ziskovosti. Preto, keď ceny niektorých služieb alebo produktov klesajú, index sa nadhodnocuje a keď ceny rastú, podhodnocuje sa.

Výpočet indexu inflácie pomocou Fisherovho vzorca

Aby sa odstránili nedostatky, ktoré sú vlastné indexom Laspeyres a Paasche, na výpočet indexu inflácie sa používa Fisherov vzorec, ktorého podstatou je výpočet geometrického priemeru 2 vyššie uvedených indexov:

![]()

![]()

Mnohí ekonómovia považujú tento vzorec za ideálny, pretože kompenzuje nedostatky vzorcov Laspeyres a Paasche. Napriek tomu však odborníci v mnohých krajinách uprednostňujú výber jednej z prvých dvoch metód.

Napríklad pre medzinárodné výkazníctvo sa používa Laspeyresov vzorec, pretože berie do úvahy, že niektoré tovary a služby môžu v zásade z jedného alebo druhého dôvodu vypadnúť zo spotreby v bežnom období, najmä počas hospodárskej krízy krajina.

Deflátor hrubého domáceho produktu

Významné miesto medzi inflačnými indexmi má deflátor HDP - cenový index, ktorý zahŕňa všetky služby a tovary v spotrebnom koši. Deflátor HDP umožňuje porovnať rast všeobecnej úrovne cien služieb a tovarov za určité ekonomické obdobie.

Tento ukazovateľ sa počíta rovnakým spôsobom ako index Paasche, ale meria sa v percentách, to znamená, že výsledné číslo sa vynásobí 100%. Deflátor HDP spravidla používajú na vykazovanie štátne štatistické úrady.

Big Mac Index

Okrem vyššie uvedených oficiálnych metód na výpočet indexu inflácie existujú aj také netradičné metódy na jeho určenie, akými sú napríklad Big Mac alebo hamburgerový index. Tento spôsob výpočtu umožňuje študovať, ako dnes v rozdielne krajiny ah hodnotili rovnaké produkty.

Základom je známy hamburger a pretože sa predáva v mnohých krajinách sveta, má takmer všade podobné zloženie (mäso, syr, chlieb a zelenina), ako aj produkty na jeho výrobu. sú domáceho pôvodu.

Najdrahšie hamburgery sa teda dnes predávajú vo Švajčiarsku (6,81 USD), Nórsku (6,79 USD), Švédsku (5,91 USD), najlacnejšie sú v Indii (1,62 USD), na Ukrajine (2,11 USD), Hong Kongu (2,12 USD). Pokiaľ ide o Rusko, cena hamburgera je tu 2,55 USD, zatiaľ čo v USA stojí hamburger 4,2 USD.

Čo hovorí index hamburgerov? Skutočnosť, že ak sú náklady na ruský Big Mac v dolároch nižšie ako náklady na hamburger zo Spojených štátov, potom je oficiálny výmenný kurz ruského rubľa voči doláru podhodnotený.

Takto je možné porovnávať meny rôznych krajín, čo je veľmi jednoduché a jednoduchý spôsob prepočítanie národných mien.Okrem toho náklady na hamburger v každej krajine priamo závisia od objemu výroby, cien surovín, nájomného, práce a ďalších faktorov, takže index Big Mac je jedným z najlepších spôsobov, ako vidieť nesúlad v hodnote mien. , čo je obzvlášť dôležité v kríze, keď „slabá“ mena poskytuje určité výhody z hľadiska cien a nákladov na produkty a drahá mena sa stáva jednoducho nerentabilnou.

Borščový index

Na Ukrajine po vykonaní, mierne povedané, nepopulárnych reforiem, vznikla obdoba indexu Western Big Maga, ktorý má vlastenecký názov „borščový index“. IN tento prípadŠtúdia dynamiky cien sa vykonáva výlučne na základe nákladov na zložky, ktoré tvoria národné ukrajinské jedlo - boršč.

Ak však v rokoch 2010 – 2011 mohol borščový index „zachrániť situáciu“ tým, že ľuďom ukázal, že tanier boršču teraz stojí o niečo menej, v roku 2012 sa situácia dramaticky zmenila. Borščový index teda ukázal, že v septembri 2012 stál priemerný borščový set pozostávajúci zo zeleniny až o 92 % viac ako v rovnakom období minulého roka.

Tento nárast cien viedol k tomu, že objem nákupov zeleniny obyvateľstvom na Ukrajine sa znížil v priemere o 10-20%.

Čo sa týka mäsa, v priemere zdraželo o 15-20%, no do tohtoročnej zimy sa očakáva rapídne zdraženie až o 30-40% v dôsledku zdražovania kŕmneho obilia. V priemere sa boršč vyrobený zo zemiakov, mäsa, repy, mrkvy, cibule, kapusty, paradajok a zelene berie ako základ pre hodnotenie zmien cenovej hladiny podľa borščového indexu.

Zdroj: "provincialynews.ru"

Výmenný kurz a inflácia

Inflácia je najdôležitejším ukazovateľom vývoja ekonomických procesov a pre menové trhy jedným z najvýznamnejších benchmarkov. Obchodníci s menami veľmi pozorne sledujú údaje o inflácii. Z pohľadu menového trhu je vplyv inflácie prirodzene vnímaný prostredníctvom jej vzťahu k úrokovým sadzbám.

Keďže inflácia mení pomer cien, mení aj skutočne získané výhody z príjmu vytvoreného finančnými aktívami. Tento vplyv sa zvyčajne meria pomocou reálnych úrokových sadzieb (Real Interest Rates), ktoré na rozdiel od konvenčných (nominálnych, nominálnych úrokových sadzieb) zohľadňujú znehodnotenie peňazí, ku ktorému dochádza v dôsledku všeobecného rastu cien.

Zvýšenie inflácie znižuje skutočnú úrokovú sadzbu, pretože určitá časť sa musí odpočítať od prijatého príjmu, ktorý jednoducho pokryje zvýšenie ceny a neprinesie žiadne skutočné zvýšenie prijatých výhod (tovarov alebo služieb).Najjednoduchší spôsob formálne účtovanie inflácie a spočíva v tom, že nominálna sadzba i sa považuje za reálnu úrokovú mieru mínus koeficient inflácie p (udáva sa aj v percentách),

Presnejší vzťah medzi úrokovými sadzbami a infláciou poskytuje Fisherov vzorec. Trhy štátnych cenných papierov (úrokové sadzby takýchto cenných papierov sú v čase ich emisie fixné) sú zo zrejmých dôvodov veľmi citlivé na infláciu, ktorá môže jednoducho zničiť výhody investovania do takýchto nástrojov.

Vplyv inflácie na trhy vládnych cenných papierov sa ľahko prenáša na úzko súvisiace menové trhy: dumping dlhopisov denominovaných v určitej mene crs, ku ktorému došlo v dôsledku rastúcej inflácie, povedie k prebytku na hotovostnom trhu v tejto mene crs, a následne k jeho poklesu.výmenný kurz.

Okrem toho je miera inflácie najdôležitejším ukazovateľom„zdravie“ ekonomiky, a preto ho centrálne banky pozorne sledujú.

Prostriedkom boja proti inflácii je zvyšovanie úrokových sadzieb.. Rastúce sadzby odvádzajú časť hotovosti z obchodného obratu, keďže finančné aktíva sa stávajú atraktívnejšími (ich ziskovosť rastie spolu s úrokovými sadzbami), pôžičky sú drahšie; v dôsledku toho klesá množstvo peňazí, ktoré je možné zaplatiť za vyrobené tovary a služby, a následne klesá aj tempo rastu cien.

Kvôli tomuto úzkemu vzťahu s rozhodnutiami centrálnej banky o sadzbách devízové trhy pozorne sledujú ukazovatele inflácie. Jednotlivé odchýlky v úrovniach inflácie (za mesiac, štvrťrok) samozrejme nespôsobujú reakciu centrálnych bánk v podobe zmien sadzieb; centrálne banky sledujú trendy, nie individuálne hodnoty.

Napríklad nízka inflácia na začiatku 90. rokov umožnila FEDu ponechať diskontnú sadzbu na úrovni 3 %, čo bolo dobré pre oživenie ekonomiky. Nakoniec však ukazovatele inflácie prestali byť základnými referenčnými hodnotami pre menové trhy.Keďže nominálna diskontná sadzba bola nízka a jej reálny variant vo všeobecnosti dosahoval 0,6 %, pre trhy to znamenalo, že iba pohyb inflačných indexov smerom nahor mal zmysel. Klesajúci trend diskontnej sadzby v USA bol prelomený až v máji 1994, keď ju FED zvýšil spolu so sadzbou federálnych fondov ako súčasť preventívneho opatrenia na kontrolu inflácie. Je pravda, že zvyšovanie sadzieb potom nemohlo podporiť dolár.

Hlavnými publikovanými indikátormi inflácie sú index spotrebiteľských cien (index spotrebiteľských cien), index cien výrobcov (index cien výrobcov) a deflátor HDP (implicitný deflátor HDP). Každý z nich odhaľuje svoju časť celkového obrazu rastu cien v ekonomike. Obrázok 1 znázorňuje rast spotrebiteľských cien v Spojenom kráľovstve za posledných 12 rokov.

Obrázok 1 Spotrebiteľské ceny v Spojenom kráľovstve

Toto číslo priamo predstavuje náklady na nejaký spotrebný kôš; tempo rastu tejto hodnoty koša je bežne publikovaný index spotrebiteľských cien. Na grafe je tempo rastu znázornené sklonom trendovej čiary, pozdĺž ktorej ide hlavný stúpajúci trend cien.

Je jasne vidieť, že po prekonaní problémov roku 1992, ktoré viedli k vystúpeniu Anglicka z Európskej menovej únie, uskutočnené reformy priviedli ekonomiku na inú rastovú líniu, pozdĺž ktorej rast cien (sklon správneho trendu riadok) je oveľa menej ako na konci predchádzajúcej dekády a vo funkciách - v 91-92 rokoch.

Príklad konania centrálnej banky na základe jej postoja k inflačným procesom a nimi spôsobenej reakcie devízového trhu je znázornený na obrázku 2, ktorý znázorňuje graf britskej libry voči doláru.

Obrázok 2. Graf britskej libry; Bank of England zvýšenie sadzieb 8. septembra 1999 a reakcia na zvesti o ďalšom zvýšení

8. septembra 1999 sa konalo zasadnutie Výboru pre menovú politiku Bank of England. Žiadny z expertov vtedy nepredpokladal zvýšenie úrokových sadzieb, keďže ekonomické ukazovatele nevykazovali jasné známky inflácie a libra už bola odhadnutá príliš vysoko. Je pravda, že v predvečer stretnutia bolo veľa pripomienok, že zvýšenie sadzieb Bank of England v roku 1999 alebo začiatkom roku 2000 je nevyhnutné.

Na toto stretnutie to však nikto nepredpovedal. Rozhodnutie banky zvýšiť hlavnú úrokovú sadzbu o štvrť percenta preto všetkých prekvapilo, čo ukazuje na prvý prudký nárast libry.

Banka svoje rozhodnutie vysvetlila snahou zabrániť ďalšiemu zvyšovaniu cien, čo videl v prehriatom trhu s bývaním, silnom spotrebiteľskom dopyte a možnosti inflačného tlaku zo strany miezd, keďže nezamestnanosť v Anglicku bola na dosť nízkej úrovni. Aj keď je možné, že rozhodnutie banky ovplyvnilo nedávno implementované zvýšenie sadzieb FED.

Druhý nárast v grafe nasledujúci deň bol spôsobený aktívnou diskusiou na trhu o nevyhnutnosti čoskoro nového zvýšenia sadzieb (zvýšenie sadzieb je v trhovom slangu bežný výraz pre zvyšovanie sadzieb centrálnej banky); očividne bolo veľa ľudí, ktorí boli ochotní nemeškať a kúpiť si libru predtým, ako stúpla ešte viac. Pokles libry na konci týždňa bol spôsobený reakciou na údaje o inflácii v USA, o ktorých bude reč neskôr.

Inflácia a úrokové sadzby

Súvislosť medzi infláciou a podmienkami peňažného obehu je možné demonštrovať na základe základnej rovnice teórie peňazí, ak ju napíšeme pre relatívne zmeny hodnôt jej zložiek, čo ukazuje, že za týchto podmienok rast cien (inflácia ) je úplne determinované regulačnými opatreniami centrálnej banky prostredníctvom zmeny peňažnej zásoby.

V skutočnosti sú samozrejme príčiny inflácie pomerne zložité a početné, rast peňažnej zásoby je len jednou z nich.

Predpokladajme, že určitá suma S bola za rovnaké obdobie investovaná pri úrokovej sadzbe i (ktorá sa nazýva nominálna úroková miera, nominálna úroková miera), to znamená, že suma S sa za rovnaké obdobie premení na S -> S(l + i). ). Na začiatku sledovaného obdobia (v starých cenách) bolo možné nakúpiť množstvo tovaru Q=S/P za sumu S.

Reálna úroková miera sa nazýva úroková miera v reálnom vyjadrení, to znamená, že je určená nárastom objemu tovarov a služieb. V súlade s touto definíciou bude reálna úroková miera r dávať za rovnaké uvažované obdobie zmenu objemu Q,

Zhromaždením všetkých vyššie uvedených vzťahov dostaneme,

Q(l + r) = S(l + i)/ P(l + p) = Q * (1 + i)/ (1 + p),

odkiaľ získame vyjadrenie reálnej úrokovej miery z hľadiska nominálnej úrokovej miery a miery inflácie,

r=(l+i)/(l+p)-l.

Rovnaká rovnica, napísaná v trochu inej forme,

charakterizuje známy Fisherov efekt v makroekonómii.

Fisherov vzorec a zvýšenie monopolných cien

Zdá sa, že existujú dva typy cien: konkurenčné a monopolné. Mechanizmus konkurenčného oceňovania je dobre preskúmaný. Pri stabilnej ponuke peňazí to nikdy nevedie k nezvratnému rastu cien. Keď je na trhu nedostatok komodity, podniky, ktoré ju vyrábajú, môžu dočasne zvýšiť ceny.

Kapitál však po určitom čase bude prúdiť do tohto odvetvia ekonomiky, teda tam, kde sa dočasne vytvorila vysoká miera zisku. Prílev kapitálu umožní vytvárať nové kapacity na výrobu nedostatkového tovaru a po určitom čase sa na trhu vytvorí prebytok tohto tovaru. V tomto prípade môžu ceny dokonca klesnúť pod všeobecnú úroveň, ako aj pod úroveň nákladov.

V ideálnom prípade pri úplnej absencii monopolov na trhu a pri určitom neustálom technologickom pokroku, pri absencii prebytočnej peňažnej zásoby v obehu, trhová ekonomika neprodukuje infláciu. Naopak, pre takúto ekonomiku je charakteristická deflácia.Monopol je iná vec. Odrádzajú od konkurencie a môžu ľubovoľne zvyšovať ceny. Rast monopolov je často prirodzeným dôsledkom konkurencie. Keď slabí konkurenti zomrú a na trhu zostane iba jeden víťaz, stane sa monopolistom. Monopoly sú všeobecné a miestne. Niektoré z nich sú prirodzené (neodstrániteľné).

Dočasne vznikajú ďalšie monopoly, čo však spotrebiteľom a celej ekonomike krajiny neuľahčuje. Bojujú proti monopolom. Všetky krajiny s rozvinutým trhovým hospodárstvom majú protimonopolné zákony. Je to však uznanie skutočnosti, že monopoly nemožno riešiť len trhovými metódami. Štát násilne rozdeľuje veľké monopoly. Ale namiesto nich sa môžu vytvoriť oligopoly.

Dohodu o cene stíha aj štát, no nie je ľahké to dokázať. Niekedy sú určité monopoly, najmä tie, ktoré sa zaoberajú energetikou, dopravou a vojenskou výrobou, pod prísnou štátnou kontrolou, tak ako to bolo v socialistických krajinách.

Svojvoľné zvyšovanie cien monopolmi je dôležitým bodom v teórii nákladovej inflácie.

Predpokladajme teda, že existuje určitý monopol, ktorý má v úmysle využiť svoje postavenie na trhu na zvýšenie cien, teda na zvýšenie svojho podielu príjmov na celkovom NI krajiny. Mohlo by ísť o energetický, dopravný alebo informačný monopol.8 Mohlo by ísť o odborovú organizáciu, ktorá by sa v skutočnosti dala považovať za monopol predaja práce. (Sám John Keynes považoval v tomto smere odbory za najagresívnejšie monopoly).

Medzi monopoly môžeme zaradiť aj štát, ktorý vyberá dane ako platbu za služby, ktoré poskytuje na udržanie bezpečnosti, poriadku, sociálneho zabezpečenia a pod. Začnime jedným z možných prípadov. Povedzme, že súkromný monopol zvýšil svoje tarify (buď vláda zvýšila dane, alebo odbory získali vyššie mzdy). V tomto prípade akceptujeme podmienku, že peňažná zásoba M zostane konštantná.

Potom je pre jeden obrat peňažnej zásoby splnená nasledujúca podmienka:

Takže všetky zmeny v rovnici, ak k nim vôbec dôjde, budú musieť nastať na pravej strane rovnice (p * q). Dochádza k zmene - ide o zvýšenie váženého priemeru ceny p. Preto zvýšenie ceny nevyhnutne povedie k zníženiu objemu predaného q.

- V podmienkach nemennosti peňažnej zásoby počas jedného obdobia obehu vedie monopolné zvýšenie cien k zníženiu predaja (a výroby) tovarov.

- Dá sa však vyvodiť ešte jeden, optimistickejší záver: Inflácia spôsobená monopolmi pri konštantnej peňažnej zásobe nemôže trvať tak dlho ako inflácia spôsobená tlačou peňazí. Úplné zastavenie výroby nemôže byť prospešné pre monopoly. Existuje hranica, do ktorej je výhodné pre súkromný monopol zvyšovať tarify.

Na podporu záverov Fisherovho vzorca môžeme v histórii ekonómie nájsť ľubovoľný počet príkladov. Silná inflácia je zvyčajne sprevádzaná znížením produkcie. V tomto prípade sa však takmer vždy k monopolnému zvýšeniu cien pridala aj emisia peňazí. Zároveň pri silnej inflácii často dochádza k relatívnemu poklesu peňažnej zásoby.

Fisherov vzorec

Tento vzorec vám umožňuje vyjadriť bezriziková sadzba od rubľa investícií cez reálnu sadzbu bez rizikového príjmu r (niekedy sa jej hovorí aj reálna úroková miera bez rizika) a inflačné očakávania s:

R = r + s + rchs(7)

Miera očakávanej inflácie(v priemere za obdobie n, ktoré zostáva do konca životnosti podniku) možno určiť podľa:

1) z prognóz výskumných centier;

2) na základe oficiálnej prognózy očakávanej inflácie;

3) vlastnými silami špecialistov na vypracovanie štúdie realizovateľnosti.

Skutočná úroková miera bezrizikových pôžičiek možno hodnotiť:

1) vziať za to trhovú mieru návratnosti najkratších vládnych dlhopisov (v zmysle požadovaného dlhšieho obdobia „kroku“ t) – pamätajúc na to, že za dosť krátkodobý obehu takýchto dlhopisov, inflácia jednoducho nemá čas na to, aby sa výrazne prejavila;

2) prirovnanie k ziskovosti operácií na trhoch tých relatívne bezrizikových (na základe vysokého dopytu) tovarov a služieb, kde sa domáca ekonomika už stihla integrovať do svetových trhov s týmito tovarmi a službami (tj. konkurenčný domáci trh, ktorý je pre nich otvorený pre dovoz spojený s aktívnym vývozom tých istých tovarov a služieb do zahraničia); skutočný výnos na týchto trhoch potom bude odzrkadľovať, ako sa reálna úroková miera (na úrovni 3-4%) dlhodobo stabilizovala v priemyselných krajinách sveta.

Určenie diskontnej sadzby pre diskontovanie bez dlhových peňažných tokov

Pre diskontovanie bez dlhového peňažného toku sa používa diskontná sadzba vypočítaná metódou váženého priemeru nákladov kapitálu (WACC).

Nedlhový peňažný tok nezohľadňuje veľkosť a pohyb budúceho dlhu podniku. A preto, aby sa zohľadnil podiel a náklady požičaných prostriedkov v takomto budúcom peňažnom toku, diskontovanie tohto nedlhového peňažného toku sa vykonáva výnosovou sadzbou rovnajúcou sa váženému priemeru nákladov na požičaný a vlastný kapitál podniku, ktorý je ocenený, tzn záujmy veriteľa sa nezohľadňujú v procese tvorby peňažného toku, ale diskontnej sadzby.

Takto stanovená aktuálna hodnota diskontovaných peňažných tokov (tj hodnota podniku oceňovaného ku dňu ocenenia) charakterizuje súčasnú hodnotu všetkého investovaného kapitálu - vlastného aj cudzieho.

Výpočet bez dlhového peňažného toku je podobný ako pri stanovení peňažného toku pre vlastný kapitál, s výnimkou nasledujúcich operácií:

· nezohľadňuje sa pokles dlhu;

· neberie sa do úvahy nárast dlhu;

· hotovostné platby úrokov za dlhovú službu sa neberú do úvahy (neodpočítavajú sa od zisku).

Schéma výpočtu bez dlhového cash flow.

Bez dlhu sa peňažný tok rovná = Čistý zisk (náklady na zaplatenie úrokov z úverov presahujúcich diskontnú sadzbu centrálnej banky sa od zisku neodpočítavajú, ale zráža sa len daň z príjmu) + Odpisy (v plnej výške) + Zníženie vlastného pracovného kapitálu - Zvýšenie vlastného pracovného kapitálu - Kapitálové investície.

Pri implementácii tohto algoritmu hodnotenia podniku je na určenie hodnoty vlastných zdrojov podniku potrebné odpočítať náklady na cudzí kapitál od nákladov na celý investovaný kapitál, t.j. výška dlhu. Ak sa zisk tvorí vo veľkej miere prilákaním vypožičaných prostriedkov na výrobu, potom je účelnejšie hodnotiť podnik na nedlhovom peňažnom toku (to znamená bez zohľadnenia úrokových platieb a zmien záväzkov).

Hlavnými argumentmi pre použitie jedného alebo druhého typu peňažného toku sú nasledujúce rozsudky. Ak je zisk (alebo peňažný tok) podniku tvorený prevažne z jeho vlastných zdrojov bez významných pôžičiek, potom sa na ocenenie podniku použije peňažný tok do vlastného imania.

V súlade s týmto vzorcom je cenová hladina určená vzorcom: P=MV/Q

Množstvo peňazí v obehu (peňažná zásoba) M = PQ / V

Na základe tohto vzorca Fisher usudzuje, že hodnota peňazí je nepriamo úmerná ich množstvu. Fisherov vzorec MV = PQ umožňuje vysvetliť fenomén inflácie v zmysle porušení v oblasti obehu papierových peňazí. Ekonomický výklad vzorca M = PQ/V: čím viac národného produktu sa v krajine vytvorí, tým viac peňazí by malo byť v obehu. S rastom fyzického množstva tovarov a cien týchto tovarov sa musí zväčšovať peňažná zásoba, a naopak, s klesajúcim množstvom tovarov a cien za ne sa peňažná zásoba musí zužovať. V podmienkach inflácie je množstvo peňazí v obehu citlivé na cenovú hladinu. Pre normálne fungovanie obehu komodít a peňažného obehu je potrebné zvyšovať peňažnú zásobu v súlade s rastom cien. Nedodržiavanie tejto zásady vedie k zlyhaniam fungovania komoditno-peňažného systému, k nedostatku peňazí v obehu. Štátna kontrola nad peňažnou zásobou je nevyhnutná na ovplyvňovanie cien, výroby a ekonomiky ako celku.

Nadácia Wikimedia. 2010.

Pozrite sa, čo je "Fischerov vzorec" v iných slovníkoch:

Stabilná distribúcia v teórii pravdepodobnosti je distribúcia, ktorú možno získať ako limit distribúcie súčtu nezávislých náhodných premenných. Obsah 1 Definícia 2 Poznámky 3 Vlastnosti stabilných distribúcií ... Wikipedia

Fisherov exaktný test je test štatistickej významnosti používaný pri analýze kontingenčných tabuliek pre malé veľkosti vzoriek. Pomenovaný po svojom vynálezcovi R. Fisherovi. Odkazuje na presné testy význam, pretože nie ... ... Wikipedia

Vzorec, ktorý nastavuje pomer medzi zmenou bankových úrokových sadzieb a zmenou spotových výmenných kurzov. Podľa medzinárodného Fisherovho efektu by mal byť rozdiel v úrokových sadzbách medzi dvoma krajinami nezaujatým prediktorom budúcnosti... ... Finančná slovná zásoba

FISHER DISTRIBÚCIA- je analógom normálneho rozloženia na guli. Štatistika R. Fishera má široké využitie pri spracovaní paleomagnetických údajov. Kontrola zhody skutočných rozdelení vektorov Jn a ich zložiek s Fisherovým rozdelením pomáha vyhodnotiť ... ... Paleomagnetológia, petromagnetológia a geológia. Odkaz na slovník.

Asymptotické rozšírenie rozdielu medzi zodpovedajúcimi kvantilmi normálneho rozdelenia a akýmkoľvek jemu blízkym rozdelením v mocninách malého parametra; študovali E. Cornish a R. Fisher. Ak F(x, t) je distribučná funkcia,… … Matematická encyklopédia

Ekonomika krajiny- (Národné hospodárstvo) Ekonomika krajiny sú vzťahy s verejnosťou na zabezpečenie bohatstva krajiny a blahobytu jej občanov Úloha národného hospodárstva v živote štátu, podstata, funkcie, odvetvia a ukazovatele ekonomiky krajiny štruktúra krajín ... ... Encyklopédia investora

Kúpna sila peňazí: jej definícia a vzťah k úveru, úroku a krízam (angl. The Purchasing Power of Money: Its Determination and relationship to credit, interest and crises, 1911) je dielom amerického ekonóma I. Fishera. ... ... Wikipedia

Úroková sadzba- (Úroková sadzba) Úroková sadzba je percento peňažného zisku, ktoré dlžník zaplatí veriteľovi za peňažný kapitál prijatý na úver Určenie úrokovej sadzby, druhy úrokových sadzieb na úvery, reálny a nominálny úrok ... . .. Encyklopédia investora

Z-transformácia- Vzorec na transformáciu vzorky hodnôt r (korelačný koeficient) s cieľom priblížiť ich k normálnemu rozdeleniu. Tiež sa nazýva Z Fisherova transformácia... Výkladový slovník psychológie

Korelačný koeficient- (Korelačný koeficient) Korelačný koeficient je štatistický ukazovateľ závislosti dvoch náhodných veličín Definícia korelačného koeficientu, typy korelačných koeficientov, vlastnosti korelačného koeficientu, výpočet a aplikácia ... ... Encyklopédia investora

Dotknime sa takého zložitého ekonomického pojmu, akým je diskontná sadzba, zvážme existujúce moderné metódy jej výpočtu a smery použitia.

Diskontná sadzba a jej ekonomický význam

Diskontná sadzba (analóg: porovnávacia miera, miera návratnosti) je úroková sadzba, ktorá sa používa na precenenie hodnoty budúceho kapitálu v aktuálnom okamihu. Deje sa tak preto, lebo jedným zo základných zákonov ekonómie je neustále znehodnocovanie hodnoty (kúpnej sily, ceny) peňazí. Diskontná sadzba sa používa v investičnej analýze, keď sa investor rozhoduje o perspektíve investovania do konkrétneho objektu. K tomu vedie budúcu hodnotu investičného objektu do súčasnosti (aktuálnej). Vykonaním porovnávacej analýzy môže rozhodnúť o atraktivite objektu. Akákoľvek hodnota objektu je vždy relatívna, takže diskontná sadzba je úplne základným kritériom, s ktorým sa porovnáva investičná efektívnosť. V závislosti od rôznych ekonomických úloh sa diskontná sadzba vypočítava rôznymi spôsobmi. Zvážte existujúce metódy na odhadovanie diskontnej sadzby.

Metódy odhadu diskontnej sadzby

Zoberme si 10 metód na odhad diskontnej sadzby pre hodnotenie investícií a investičných projektov podniku/spoločnosti.

- Modely oceňovania kapitálových aktív CAPM;

- Modifikovaný model oceňovania kapitálových aktív CAPM;

- Model od E. Fama a K. Frencha;

- Model M. Carhart;

- Dividendový model konštantného rastu (Gordon);

- Výpočet diskontnej sadzby na základe vážených priemerných nákladov kapitálu (WACC);

- Výpočet diskontnej sadzby na základe návratnosti vlastného kapitálu;

- Metóda trhového multiplikátora

- Výpočet diskontnej sadzby na základe rizikových prémií;

- Výpočet diskontnej sadzby na základe odborného posúdenia;

Výpočet diskontnej sadzby na základe modelu CAPM

Model oceňovania kapitálových aktív – CAPM ( KapitálaktívaStanovenie cienModel) navrhol v 70. rokoch W. Sharp (1964) na odhad budúcej návratnosti akcií/kapitálu spoločností. CAPM odráža budúce výnosy ako bezrizikový výnos a rizikovú prémiu. V dôsledku toho, ak je očakávaný výnos z akcie nižší ako požadovaný výnos, investori odmietnu investovať do tohto aktíva. Faktor, ktorý určuje budúcu sadzbu v modeli, bol braný ako trhové riziko. Vzorec na výpočet diskontnej sadzby pre model CAPM je nasledujúci:

kde: r i – očakávaný výnos z akcií (diskontná sadzba);

kde: r i – očakávaný výnos z akcií (diskontná sadzba);

r f je výnos z bezrizikového aktíva (napríklad: štátne dlhopisy);

r m - trhový výnos, ktorý možno považovať za priemerný výnos indexu (MICEX, RTS - pre Rusko, S & P500 - pre USA);

β je koeficient beta. Odráža rizikovosť investície vo vzťahu k trhu a ukazuje citlivosť zmien výnosov akcií na zmeny výnosov trhu;

σ im je štandardná odchýlka zmeny výnosu akcií v závislosti od zmeny výnosu trhu;

σ 2 m je rozptyl výnosu trhu.

Výhody a nevýhody modelu oceňovania kapitálových aktív CAPM

- Model je založený na základnom princípe prepojenia výnosu akcií s trhovým rizikom, čo je jeho výhodou;

- Model zahŕňa iba jeden faktor (trhové riziko) na odhad budúcej výkonnosti akcie. Výskumníci ako Y. Fama, K. French a ďalší zaviedli do modelu CAPM ďalšie parametre na zvýšenie jeho presnosti predpovedí.

- Model nezohľadňuje dane, transakčné náklady, neprehľadnosť akciového trhu atď.

Výpočet diskontnej sadzby podľa upraveného modelu CAPM

Hlavnou nevýhodou modelu CAPM je jeho jednofaktorový prístup. V upravenom modeli oceňovania kapitálových aktív sú preto zahrnuté aj úpravy o nesystematické riziko. Nesystematické riziko sa nazýva aj špecifické riziko, ktoré sa vyskytuje len za určitých podmienok. Vzorec na výpočet upraveného modelu CAPM (upravenéKapitálaktívaStanovenie cienModel ,MCAPM) je nasledujúca:

![]() kde: r i – očakávaný výnos z akcií (diskontná sadzba); r f je výnos z bezrizikového aktíva (napríklad štátnych dlhopisov); r m – trhová ziskovosť; β je koeficient beta; σ im je štandardná odchýlka zmeny výnosu akcií od zmeny výnosu trhu; σ 2 m je rozptyl výnosov trhu;

kde: r i – očakávaný výnos z akcií (diskontná sadzba); r f je výnos z bezrizikového aktíva (napríklad štátnych dlhopisov); r m – trhová ziskovosť; β je koeficient beta; σ im je štandardná odchýlka zmeny výnosu akcií od zmeny výnosu trhu; σ 2 m je rozptyl výnosov trhu;

r u je riziková prirážka, ktorá zahŕňa nesystematické riziko podniku.

Na posúdenie špecifických rizík sa spravidla využívajú odborníci, pretože je ťažké ich formalizovať pomocou štatistík. V tabuľke nižšie sú uvedené rôzne úpravy rizika ⇓.

| Špecifické riziká | Úprava rizika, % |

| Vplyv štátu na tarify | 0,4% |

| Zmeny cien surovín, materiálov, energií, komponentov, nájomného | 0,2% |

| Manažérske riziko vlastníka/akcionárov | 0,2% |

| Vplyv kľúčových dodávateľov | 0,3% |

| Vplyv sezónnosti dopytu po produktoch | 0,4% |

| Podmienky na získanie kapitálu | 0,3% |

| Celkovo je úprava pre špecifické riziko: | 1,8% |

Vypočítajme napríklad upravenú diskontnú sadzbu, takže ak model CAPM vráti 10 %, potom rizikovo upravená diskontná sadzba bude 11,8 %. Použitie upraveného modelu umožňuje presnejšie určiť budúcu mieru návratnosti.

Výpočet diskontnej sadzby podľa vzoru E. Fama a K. Frencha

Jednou z modifikácií modelu CAPM bol trojfaktorový model E. Fama a K. Frencha (1992), ktorý začal zohľadňovať ďalšie dva parametre ovplyvňujúce budúcu mieru návratnosti: veľkosť spoločnosti a špecifiká odvetvia. Nižšie je uvedený vzorec pre trojfaktorový model od E. Fama a K. Frencha:

kde: r – diskontná sadzba; r f je bezriziková sadzba; r m – ziskovosť trhového portfólia;

SMB t je rozdiel medzi výnosmi váženého priemeru portfólií akcií s malou a veľkou kapitalizáciou;

HML t je rozdiel medzi výnosmi váženého priemeru akciových portfólií s veľkým a malým pomerom účtovnej hodnoty k trhovej hodnote;

β, si, h i - koeficienty, ktoré udávajú vplyv parametrov r i, r m, r f na rentabilitu i-tého aktíva;

γ je očakávaná ziskovosť aktíva pri absencii vplyvu 3 rizikových faktorov naň.

Výpočet diskontnej sadzby podľa modelu M. Karhata

Trojfaktorový model E. Fama a K. Frencha upravil M. Carhart (1997) zavedením štvrtého parametra na posúdenie možnej budúcej ziskovosti akcie – momentu. Moment odráža rýchlosť zmeny ceny za určité historické obdobie, keď sa v modeli používa štvrtý parameter na hodnotenie ziskovosti akcie v budúcnosti, berie sa do úvahy, že rýchlosť zmeny ceny ovplyvňuje aj budúcu mieru návratnosti. Nižšie je uvedený vzorec na výpočet diskontnej sadzby podľa modelu M. Carharta:

kde: r – diskontná sadzba; WMLt - moment, rýchlosť zmeny hodnoty zásob za predchádzajúce obdobie.

Výpočet diskontnej sadzby na základe Gordonovho modelu

Ďalšou metódou na výpočet diskontnej sadzby je použitie Gordonovho modelu (model konštantného rastu dividend). Táto metóda má určité obmedzenia na jej použitie, pretože pre odhad diskontnej sadzby je potrebné, aby spoločnosť vydala kmeňové akcie s výplatou dividend. Nižšie je uvedený vzorec na výpočet nákladov na vlastný kapitál podniku (diskontná sadzba):

kde:

kde:

DIV je suma očakávaných výplat dividend na akciu za rok;

P je cena za umiestnenie akcií;

fc sú náklady na emisiu akcií;

g je miera rastu dividend.

Výpočet diskontnej sadzby na základe vážených priemerných nákladov kapitálu WACC

Metóda odhadu diskontnej sadzby na základe váženého priemeru nákladov kapitálu (angl. WACC, vážené priemerné náklady na kapitál) jeden z najpopulárnejších a ukazuje mieru návratnosti, ktorá by sa mala zaplatiť za použitie investičného kapitálu. Investičný kapitál môže pozostávať z dvoch zdrojov financovania: vlastného imania a dlhu. WACC sa často používa vo finančnej aj investičnej analýze na posúdenie budúcej návratnosti investície, berúc do úvahy počiatočné podmienky návratnosti (ziskovosti) investičného kapitálu. Ekonomickým významom výpočtu vážených priemerných nákladov kapitálu je vypočítať minimálnu prípustnú úroveň ziskovosti (rentabilita, ziskovosť) projektu. Tento ukazovateľ sa používa na vyhodnotenie investície do existujúceho projektu. Vzorec na výpočet váženého priemeru kapitálových nákladov je nasledujúci:

![]()

kde: r e ,r d je očakávaná (požadovaná) návratnosť vlastného kapitálu a požičaného kapitálu;

E/V, D/V - podiel vlastného a cudzieho kapitálu. Súčet vlastného a cudzieho kapitálu tvorí kapitál podniku (V=E+D);

t je sadzba dane z príjmu.

Výpočet diskontnej sadzby na základe návratnosti vlastného kapitálu

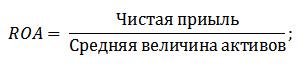

Výhody tejto metódy spočívajú v možnosti výpočtu diskontnej sadzby pre podniky, ktoré nie sú kótované na burze. Preto sa na posúdenie diskontu používajú ukazovatele rentability vlastného a cudzieho kapitálu. Tieto ukazovatele sa dajú ľahko vypočítať podľa súvahových položiek. Ak má podnik vlastný aj cudzí kapitál, tak sa používa ukazovateľ – rentabilita aktív (Návratnosť aktív, ROA). Vzorec na výpočet návratnosti aktív je uvedený nižšie:

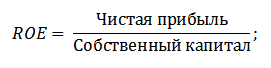

Ďalšia z metód na odhadovanie diskontnej sadzby prostredníctvom rentability vlastného kapitálu (Návratnosť vlastného kapitálu, ROE), ktorý ukazuje efektívnosť/ziskovosť riadenia kapitálu podniku (firmy). Ukazovateľ rentability ukazuje, akú mieru návratnosti podnik vytvára na úkor svojho kapitálu. Vzorec na výpočet koeficientu je nasledujúci:

Pri rozvíjaní tohto prístupu pri posudzovaní diskontnej sadzby prostredníctvom posudzovania návratnosti kapitálu podniku možno ako kritérium na posúdenie miery použiť presnejší ukazovateľ - návratnosť vloženého kapitálu. (ROCE,vrátiťzapnutéKapitálzamestnaný). Tento ukazovateľ na rozdiel od ROE využíva dlhodobé povinnosti(prostredníctvom akcií). Tento ukazovateľ je možné použiť pre spoločnosti, ktoré preferujú akcie na akciovom trhu. Ak ich spoločnosť nemá, potom sa ROE rovná ROCE. Ukazovateľ sa vypočíta podľa vzorca:

Ďalšou variáciou pomeru návratnosti vlastného kapitálu je návratnosť priemerného vloženého kapitálu ROACE (Návratnosť priemerného použitého kapitálu).

V skutočnosti tento ukazovateľ zodpovedá ROCE, jeho hlavný rozdiel spočíva v spriemerovaní nákladov na použitý kapitál (vlastné imanie + dlhodobé záväzky) na začiatku a na konci odhadovaného obdobia. Vzorec na výpočet tohto ukazovateľa:

ROACE môže často nahradiť ROCE, napríklad vo vzorci EVA. Analyzujme uskutočniteľnosť použitia ukazovateľov ziskovosti na posúdenie diskontnej sadzby ⇓.

Výpočet diskontnej sadzby na základe odborného posúdenia

Ak chcete odhadnúť diskontnú sadzbu pre rizikový projekt, potom použitie metód CAPM, Gordonovho modelu a WACC nie je možné, preto sa na výpočet sadzby používajú odborníci. Podstata expertnej analýzy spočíva v subjektívnom hodnotení rôznych makro, mezo a mikro faktorov, ktoré ovplyvňujú budúcu mieru návratnosti. Faktory, ktoré majú silný vplyv na diskontnú sadzbu: riziko krajiny, riziko odvetvia, výrobné riziko, sezónne riziko, manažérske riziko atď. Pre každý jednotlivý projekt odborníci identifikujú ich najvýznamnejšie riziká a vyhodnotia ich pomocou skóre. Výhodou tohto spôsobu je možnosť zohľadniť všetky možné požiadavky investora.

Výpočet diskontnej sadzby na základe trhových násobkov

Táto metóda sa široko používa na výpočet diskontnej sadzby pre podniky, ktoré majú emisie kmeňových akcií na akciovom trhu. V dôsledku toho sa vypočíta trhový násobok E/P, ktorý sa prekladá ako EBIDA/Cena. Výhoda tohto prístupu spočíva v tom, že vzorec zohľadňuje riziká odvetvia pri hodnotení spoločnosti.

Výpočet diskontnej sadzby na základe rizikových prémií

Diskontná sadzba sa vypočíta ako súčet bezrizikovej úrokovej sadzby, inflácie a rizikovej prémie. Spravidla sa tento spôsob odhadu diskontnej sadzby vykonáva pri rôznych investičných projektoch, kde je ťažké štatisticky posúdiť výšku možného rizika/výnosu. Vzorec na výpočet diskontnej sadzby, berúc do úvahy rizikovú prémiu:

![]() kde:

kde:

r je diskontná sadzba;

r f je bezriziková úroková sadzba;

r p je riziková prémia;

I je percento inflácie.

Vzorec diskontnej sadzby pozostáva zo súčtu bezrizikovej úrokovej sadzby, inflácie a rizikovej prémie. Ako samostatný parameter bola vyčlenená inflácia, pretože znehodnocovanie peňazí neustále pokračuje, je to jeden z najdôležitejších zákonov fungovania ekonomiky. Uvažujme samostatne, ako možno každú z týchto zložiek vyhodnotiť.

Metódy odhadu bezrizikovej úrokovej miery

Na posúdenie bezrizikového sa používajú také finančné nástroje, ktoré prinášajú ziskovosť pri nulovom riziku, teda absolútne spoľahlivé. V skutočnosti žiadny nástroj nemožno považovať za absolútne spoľahlivý, akurát pravdepodobnosť straty peňazí pri investovaní do neho je extrémne malá. Zvážte dve metódy odhadu bezrizikovej sadzby:

- Výnos z bezrizikových štátnych dlhopisov (GKO - vládne krátkodobé dlhopisy s nulovým kupónom, OFZ - federálne pôžičkové dlhopisy) vydaných Ministerstvom financií Ruskej federácie. Štátne dlhopisy majú najvyššie hodnotenie spoľahlivosti, preto sa dajú použiť na výpočet bezrizikovej úrokovej sadzby. Výnos z týchto typov dlhopisov je možné zobraziť na webovej stránke Centrálnej banky Ruskej federácie (cbr.ru) a v priemere môže byť 6% ročne.

- Výnos 30-ročných amerických dlhopisov. Priemerný výnos z týchto finančných nástrojov je 5 %.

Metódy odhadu rizikovej prémie

Ďalšou zložkou vzorca je riziková prémia. Keďže riziká vždy existujú, mal by sa posúdiť ich vplyv na diskontnú sadzbu. Existuje mnoho metód na hodnotenie dodatočných rizík investície, pozrime sa na niektoré z nich.

Metodika hodnotenia rizikových úprav od Alt-Invest

Metodológia Alt-Invest zahŕňa v úprave o riziká nasledujúce typy rizík, ktoré sú uvedené v tabuľke ⇓.

Metodika vlády Ruskej federácie č. 1470 (z 22.11.97) na odhadovanie diskontnej sadzby pre investičné projekty

Účelom tejto metodiky je hodnotenie investičných projektov pre verejné investície. Špecifické riziko a úprava pre ne bude vypočítaná odborným posúdením Na výpočet základnej (bezrizikovej) diskontnej sadzby bola použitá refinančná sadzba Centrálnej banky Ruskej federácie, túto sadzbu si môžete pozrieť na oficiálnej webovej stránke centrály Banka Ruskej federácie (cbr.ru). Špecifické riziká projektu posudzujú odborníci v uvedených rozsahoch. Maximálna diskontná sadzba pre túto metódu bude 61 %.

| Bezriziková úroková sadzba | |

| OD refinančná sadzba centrálnej banky Ruskej federácie | 11% |

| riziková prémia | |

| Špecifické riziká | Úprava rizika, % |

| Investície na intenzifikáciu výroby | 3-5% |

| Zvýšenie predaja produktov | 8-10% |

| Riziko uvedenia nového typu produktu na trh | 13-15% |

| náklady na výskum a vývoj | 18-20% |

Metodika výpočtu diskontnej sadzby Vilensky P.L., Livshits V.N., Smolyaka S.A.

| Špecifické riziká | Úprava rizika, % |

| 1. Potreba vykonávať výskum a vývoj (s predtým neznámymi výsledkami) špecializovanými výskumnými a (alebo) dizajnérskymi organizáciami: | |

| trvanie výskumu a vývoja menej ako 1 rok | 3-6% |

| trvanie výskumu a vývoja nad 1 rok: | |

| a) Výskum a vývoj vykonáva jedna špecializovaná organizácia | 7-15% |

| b) Výskum a vývoj je komplexný a vykonáva ho niekoľko špecializovaných organizácií | 11-20% |

| 2. Charakteristika použitej technológie: | |

| Tradičné | 0% |

| Nový | 2-5% |

| 3. Neistota v objeme dopytu a cien vyrábaných produktov: | |

| existujúce | 0-5% |

| Nový | 5-10% |

| 4. Nestabilita (cyklickosť, sezónnosť) produkcie a dopytu | 0-3% |

| 5. Neistota vonkajšieho prostredia pri realizácii projektu (banské a geologické, klimatické a iné prírodné podmienky, agresivita vonkajšieho prostredia a pod.) | 0-5% |

| 6. Neistota v procese osvojovania si aplikovaného zariadenia alebo technológie. Možnosť účastníkov zabezpečiť dodržiavanie technologickej disciplíny | 0-4% |

Metodika výpočtu diskontnej sadzby podľa Ya. Khonka pre rôzne triedy investícií

Vedec Ya.Honko predstavil metodiku výpočtu rizikových prémií pre rôzne triedy investícií/investičných projektov. Tieto rizikové prémie sú prezentované v súhrnnej forme a investor si musí zvoliť investičný cieľ a v súlade s ním aj úpravu rizika. Nižšie sú uvedené súhrnné úpravy rizika v závislosti od účelu investície. Ako vidíte, s nárastom veľkosti rizika sa zvyšuje aj schopnosť podniku / spoločnosti vstúpiť na nové trhy, rozšíriť výrobu a zvýšiť konkurencieschopnosť.

Zhrnutie

V tomto článku sme sa pozreli na 10 metód na odhad diskontnej sadzby, ktoré využívajú rôzne prístupy a predpoklady pri výpočte. Diskontná sadzba je jedným z ústredných pojmov v investičnej analýze, používa sa na výpočet ukazovateľov, ako sú: NPV, DPP, DPI, EVA, MVA atď. Používa sa pri odhadovaní hodnoty investičných objektov, akcií, investičných projektov a manažérskych rozhodnutí. Pri výbere metódy hodnotenia je potrebné vziať do úvahy, na aké účely sa hodnotenie vykonáva a aké východiskové podmienky. To umožní čo najpresnejšie posúdenie. Ďakujem za pozornosť, Ivan Ždanov bol s vami.