Równanie Fishera

Ceny i ilość pieniędzy są bezpośrednio powiązane.

W zależności od różnych warunków ceny mogą się zmieniać z powodu zmian w podaży pieniądza, ale podaż pieniądza może się również zmieniać w zależności od zmian cen.

Równanie wymiany wygląda w następujący sposób:

Formuła Fishera

Niewątpliwie wzór ten jest czysto teoretyczny i nie nadaje się do obliczeń praktycznych. Równanie Fishera nie zawiera żadnego pojedynczego rozwiązania; w ramach tego modelu możliwa jest wielowariantowość. Jednak przy pewnych tolerancjach jedno jest pewne: Poziom cen zależy od ilości pieniądza w obiegu. Zwykle przyjmuje się dwa założenia:

szybkość obrotu pieniądza jest wartością stałą;

Wszystkie moce produkcyjne w gospodarstwie są w pełni wykorzystane.

Celem tych założeń jest wyeliminowanie wpływu tych wielkości na równość prawej i lewej strony równania Fishera. Ale nawet przy spełnieniu tych dwóch założeń nie można bezwarunkowo stwierdzić, że wzrost podaży pieniądza jest pierwotny, a wzrost cen wtórny. Zależność jest tu wzajemna.

W warunkach stabilnego rozwoju gospodarczego podaż pieniądza działa jako regulator poziomu cen. Ale przy dysproporcjach strukturalnych w gospodarce możliwa jest również pierwotna zmiana cen, a dopiero potem zmiana podaży pieniądza (ryc. 17).

Normalny rozwój gospodarczy:

Dysproporcja rozwoju gospodarczego:

Ryż. 17. Zależność cen od podaży pieniądza w warunkach stabilności lub wzrostu gospodarczego

Formuła Fishera (równanie wymiany) określa ilość pieniądza używanego jedynie jako środek wymiany, a ponieważ pieniądz spełnia również inne funkcje, określenie całkowitego zapotrzebowania na pieniądz wiąże się ze znacznym ulepszeniem pierwotnego równania.

Ilość pieniądza w obiegu

Ilość pieniądza w obiegu i całkowita kwota cen towarów są powiązane w następujący sposób:

Powyższą formułę zaproponowali przedstawiciele teoria ilościowa pieniądze. Głównym wnioskiem tej teorii jest to, że w każdym kraju lub grupie krajów (na przykład w Europie) musi istnieć pewna ilość pieniądza odpowiadająca wielkości jego produkcji, handlu i dochodów. Tylko w tym przypadku będzie stabilność ceny. W przypadku nierówności ilości pieniądza i wielkości cen zachodzą zmiany poziomu cen:

Zatem, stabilność ceny- główny warunek określenia optymalnej ilości pieniądza w obiegu.

ILOŚCIOWA TEORIA PIENIĄDZA

W kwestii wartości pieniądza burżuazyjna ekonomia polityczna od dawna jest zdominowana przez ilościową teorię pieniądza, która głosi, że wartość pieniądza jest odwrotnie proporcjonalna do jego ilości.

Założycielami ilościowej teorii pieniądza byli Charles Montesquieu (1689-1755) we Francji, D. Locke (1671-1729) i D. Hume (1711-1776) w Anglii. Trzymając się nominalistycznych poglądów na kwestię istoty pieniądza, twórcy teorii ilościowej również widzieli w pieniądzu metalicznym jedynie znak, który nie ma wartości wewnętrznej; określili wartość złotych i srebrnych pieniędzy na podstawie ich liczby i argumentowali, że im więcej pieniędzy jest w kraju, tym wyższe są ceny towarów.

W przeciwieństwie do Montesquieu, który zdefiniował wartość pieniądza jako iloraz podzielenia całkowitej ilości pieniądza przez całkowitą ilość towarów, Hume określił wartość pieniądza na podstawie stosunku ilości pieniądza w obiegu do masy towarów na rynku , uważając, że towary i pieniądze, które nie wchodzą do obiegu, nie wpływają na ceny. Główną wadą ilościowej teorii pieniądza jest zaprzeczanie funkcji pieniądza jako miernika wartości, uznanie pieniądza za zwykły środek cyrkulacji, fetyszyzacja tego ostatniego. Kwantyfikatorzy uważają, że każdy pieniądz nabywa „siły nabywczej” w wyniku jego obiegu i że pieniądz rzekomo nie ma żadnej wartości przed procesem cyrkulacji. K. Marks, krytykując teorię ilościową Hume'a, napisał:

„Jego zdaniem towary wchodzą do obiegu bez ceny, a złoto i srebro bez wartości”.

Przedstawiciele ilościowej teorii pieniądza błędnie uważają, że ceny towarów ustalają się w sferze cyrkulacji w wyniku stosunku ilości pieniądza do ilości towarów. W rzeczywistości jednak towary są najpierw mierzone w pieniądzu jako mierniku wartości i uzyskują ceny, a dzieje się to, zanim trafią do sprzedaży i zetkną się z pieniądzem jako środkiem cyrkulacji. Drugą wadą ilościowej teorii pieniądza jest identyfikacja pieniądza złotego i papierowego oraz rozszerzenie praw obiegu pieniądza papierowego na pieniądz złoty i srebrny.

Trzecią wadą teorii ilości jest niezrozumienie relacji między wartością pieniądza, cenami towarów i ilością pieniądza w obiegu. Zwolennicy tej teorii argumentują, że ilość pieniądza wartościowego w obiegu nie zależy od warunków produkcji, cen i wartości towarów, że w obiegu może znajdować się każda ilość pieniądza, nawet złota, oraz że ilość pieniądza determinuje ich wartość i poziom cen towarów. K. Marks wykazując, że ceny towarów nie zależą od ilości pieniądza w obiegu, lecz przeciwnie, ilość pełnoprawnego pieniądza niezbędnego do obiegu zależy od poziomu cen towarów, pisał:

„Tak więc ceny nie są wysokie lub niskie, ponieważ w obiegu znajduje się mniej lub więcej pieniędzy, ale wręcz przeciwnie, mniej lub więcej pieniędzy znajduje się w obiegu, ponieważ ceny są wysokie lub niskie”.

Specjalną grupę zwolenników teorii ilości reprezentowaną przez wybitnych ekonomistów angielskich D. Ricardo (1772-1823), Jamesa Milla (1773-1836), Johna Stuarta Milla (1806-1873) można nazwać przedstawicielami klasycznej ilościowej teorii pieniądza . Traktowali pieniądz jako towar, nie pozbawiając go wartości wewnętrznej.

„...to, że towary rosną lub spadają w łańcuchu proporcjonalnie do wzrostu lub spadku ilości pieniądza, uważam za fakt bezsporny”.

D. Ricardo podjął próbę połączenia ilościowej teorii pieniądza z teorią wartości pracy, dla której stworzył doktrynę automatycznej regulacji ilości złota w obiegu poprzez jego import i eksport za granicę. Zgodnie z tą teorią import netto złota lub wzrost krajowej produkcji złota zwiększa ilość pieniądza w obiegu, co skutkuje nadwyżką pieniądza w obiegu, co prowadzi do wzrostu cen i spadku względnej wartości pieniądza. Powinno to doprowadzić do odpływu złota na zewnątrz, powodując zmniejszenie podaży pieniądza, spadek cen do normalnego poziomu i wzrost względnej wartości złota.

Klęska tej teorii polega na błędnym założeniu, że całe złoto w kraju jest środkiem wymiany. W prawdziwym życiu, nawet w warunkach obiegu złota, część złota zawsze służy jako skarb lub pieniądz światowy i nie znajduje się w sferze obiegu wewnętrznego. Ricardo nie rozumiał prawa ekonomicznego rządzącego ilością pieniądza w obiegu. Zgodnie z tym prawem, ilość pieniądza wartościowego w obiegu jest zawsze utrzymywana na poziomie odpowiadającym potrzebom obiegu pieniądza, a pieniądze które nie są potrzebne do obiegu są gromadzone i trafiają do skarbców. W okresie ogólnego kryzysu kapitalizmu ilościowa teoria pieniądza w połączeniu z nominalizmem służy do uzasadnienia obiegu pieniądza papierowego i polityki inflacyjnej.

Wybitny amerykański przedstawiciel tzw. nowej ilościowej teorii pieniądza I. Fisher (1867-1947) stworzył matematyczny wzór na zależność poziomu cen od podaży pieniądza:

PQ=MV ,

gdzie M jest podażą pieniądza; V to prędkość obiegu pieniądza; Q - liczba towarów w obiegu; P to poziom cen towarów.

Przekształcając to równanie, otrzymujemy, że Fisher określa poziom cen towarów według wzoru

P. \u003d MV / Q,

te. iloczyn masy banknotów i szybkości ich obiegu, podzielony przez liczbę towarów.

Na podstawie tego wzoru Fisher dochodzi do wniosku, że wartość pieniądza jest odwrotnie proporcjonalna do jego ilości:

„Tak więc”, pisze autor, „z prostego faktu, że pieniądze wydawane na towary muszą być równe ilości tych towarów pomnożonej przez ich ceny, wynika, że poziom cen musi rosnąć lub spadać w zależności od zmiany ilości towarów. pieniądza, jeśli w tym samym czasie nie nastąpi zmiana szybkości ich obiegu ani ilości wymienianych towarów.

„Równanie wymiany” Fishera PQ = MV wyraża ilościowe relacje między sumą cen towarów a podażą pieniądza w obiegu; ale to równanie nie daje prawa do wniosku, że ceny towarów są określane przez ilość pieniądza w obiegu. Przeciwnie, ilość pieniądza w obiegu jest określona przez ceny towarów, ponieważ towary nabywają ceny, zanim wejdą do obiegu, i to nie z powodu funkcjonowania pieniądza jako środka cyrkulacji, ale z powodu funkcjonowania pieniądza jako środka obiegu. miara wartości.

Niewidzialna ręka rynku w równoważeniu podaży i popytu

Każda osoba, zdaniem Adama Smitha, niezależnie od woli i świadomości, nakierowana jest na osiąganie korzyści ekonomicznych dla całego społeczeństwa. Niewidzialna ręka rynku ma więc na celu uzyskanie korzyści dla ludzi. Każdy producent przykładowo dąży do własnej korzyści, ale droga do tego wiedzie przez zaspokojenie potrzeb pewnej liczby osób. Na tym polega cała istota zasady niewidzialnej ręki rynku: zespół różnych producentów, jakby kierowany niewidzialną siłą, skutecznie, dobrowolnie, aktywnie realizuje interesy całego społeczeństwa.

Zysk pełni funkcję sygnalizacyjną w mechanizmie niewidzialnej ręki rynku i zapewnia właściwy i harmonijny podział wszystkich zasobów, czyli równoważy podaż i popyt. Tak więc, jeśli produkcja jest nieopłacalna, ilość zaangażowanych zasobów zostanie zmniejszona. Wkrótce taka produkcja zniknie, bo otoczenie konkurencji będzie wywierało na nią presję. Główną zasadą niewidzialnej ręki rynku jest wydawanie zasobów na opłacalną produkcję.

Realne społeczeństwo i niewidzialna ręka rynku: problem ucieleśnienia

I choć Adam Smith prawidłowo sformułował zasadę niewidzialnej ręki rynku, trudno ją zastosować w realnym życiu gospodarczym. Należy wziąć pod uwagę specyficzne warunki. Na przykład w drugiej połowie XIX wieku w gospodarce Europy Zachodniej zaszły ogromne zmiany. Były przedsiębiorstwa przekształcające się w monopole. Model niewidzialnej ręki rynku wyraźnie nie obejmuje tego we wszystkich definicjach. W wyniku rozwoju technologii przedsiębiorstwa stały się od siebie zależne. Ich wzloty i upadki następowały jednocześnie. Z tego powodu załamał się system rynkowy, przewidziany przez Karola Marksa. Gdy proces monopolizacji rynków zachodnich zaczął stopniowo wygasać, w wielu branżach firmy okazały się niekonkurencyjne. A dzisiaj monopole w gospodarce wcale nie przeszkadzają w rozwoju gospodarki, choć taki model w ogóle nie pasuje do opisu mechanizmu niewidzialnej ręki.

Jak działa sekundnik?

Okazało się, że rynek ma też „z drugiej ręki”, i to znacznie dłużej niż nawet „pierwszy”. Na stosunki gospodarcze mogą mieć również wpływ różnice statusowe między ludźmi. U podstaw tej zasady leży obserwacja nie cen, ale tego, jakie towary, usługi iz jakim skutkiem są sprzedawane. Taka „ręka” rządziła społeczeństwem od czasów starożytnych, tylko ekonomiści o tym nie pomyśleli. To nowy manifest rozwoju rynku, który implikuje zapewnienie różnorodności produktowej i wysokiego tempa jej odnawiania. Kupując towary, ludzie starają się zademonstrować swój gust, pozycję w społeczeństwie, czyli zaznaczyć swój status. Znając te mechanizmy, możliwe jest stworzenie w przyszłości zupełnie nowego, efektywnego systemu zarządzania rynkiem.

Jak zauważył Adam Smith, zdumiewającą rzeczą w gospodarce opartej na własności prywatnej i wolnych negocjacjach jest to, że ceny rynkowe podporządkowują działania samolubnych ludzi pomyślności społeczeństwa lub narodu jako całości. Przedsiębiorca „kierowany wyłącznie własną korzyścią” jest jednak prowadzony „niewidzialną ręką” cen rynkowych „w kierunku celu (mianowicie dobrobytu gospodarczego kraju), co wcale nie było częścią jego intencji.

Wielu ludziom trudno jest zrozumieć prawo „niewidzialnej ręki”, ponieważ istnieje naturalna tendencja do kojarzenia porządku z centralnym planowaniem. Jeśli zadaniem jest rozsądna dystrybucja zasobów, wydaje się naturalne, że powinna być za to odpowiedzialna jakaś gałąź rządu centralnego. Prawo „niewidzialnej ręki” mówi, że nie jest to wcale konieczne. Wraz z własnością prywatną i swobodą wymiany ceny, zmuszając miliony konsumentów, producentów i dostawców zasobów do dokonywania osobistych wyborów, są również środkiem do harmonizacji ich interesów. Ceny zawierają informacje o preferencjach konsumentów, kosztach i czynnikach związanych z czasem, lokalizacją i innymi okolicznościami, których nie może wziąć pod uwagę ani jednostka, ani cały organ planujący. Tylko jedna sumaryczna liczba – cena rynkowa – dostarcza producentom pełnej ilości informacji niezbędnych do dostosowania ich osobistych działań do działań i preferencji innych. Cena rynkowa kieruje i zachęca zarówno producentów, jak i dostawców zasobów do produkcji rzeczy, które są najbardziej cenione w stosunku do ich kosztów produkcji.

Decydenci biznesowi nie potrzebują centralnego organu, który mówi im, co i jak mają produkować. Funkcję tę pełnią ceny. Na przykład nikt nie musi zmuszać rolnika do uprawy pszenicy, nakłaniać budowniczego do budowy domów, ani producenta mebli do produkcji krzeseł. Jeśli ceny tych i innych towarów wskazują, że konsumenci cenią ich wartość co najmniej na tym samym poziomie, co koszty ich produkcji, przedsiębiorcy w pogoni za osobistymi korzyściami będą je produkować.

Nie ma też potrzeby, aby organ centralny kontrolował metody produkcji przedsiębiorstw. Rolnicy, budowniczowie, producenci mebli i wielu innych producentów będzie poszukiwać najlepszej kombinacji zasobów i najbardziej wydajnej organizacji produkcji, ponieważ niższe koszty oznaczają wyższe zyski. W interesie każdego producenta leży obniżenie kosztów i poprawa jakości. Konkurencja praktycznie ich do tego zmusza. Producentom o wysokich kosztach trudno będzie przetrwać na rynku. Konsumenci, którzy chcą jak najlepiej wykorzystać swoje pieniądze, zadbają o to.

„Niewidzialna ręka” procesu rynkowego działa tak automatycznie, że większość ludzi nawet o tym nie myśli. Po prostu przyjmują za pewnik, że towary są produkowane w przybliżeniu w ilościach, jakie konsumenci chcą je kupić. Długie kolejki, które charakteryzują gospodarki centralnie planowane, są praktycznie nieznane ludziom żyjącym w gospodarce rynkowej. Dostępność ogromnej różnorodności produktów, która uderza w wyobraźnię nawet współczesnych konsumentów, jest również w dużej mierze brana za pewnik. „Niewidzialna ręka” tworzy porządek, harmonię i różnorodność. Proces ten przebiega jednak tak utajony, że niewielu ludzi rozumie jego istotę i tylko nieliczni czynią to sprawiedliwie. Decyduje jednak o ekonomicznym dobrobycie społeczeństwa.

|

|||||||||

Teoria bezrobocia angielskiego ekonomisty J. M. Keynesa, którą można nazwać teorią niedostatecznego popytu, ma największe rozpowszechnienie we współczesnej burżuazyjnej ekonomii politycznej. Według Keynesa „wielkość zatrudnienia jest w bardzo określony sposób powiązana z wielkością efektywnego popytu”, a występowanie „niepełnego zatrudnienia”, czyli bezrobocia, wynika z ograniczonego popytu na towary.

Keynes wywodzi niewystarczalność popytu konsumpcyjnego z właściwości psychologii człowieka, stwierdzając, że skłonność do konsumpcji maleje wraz ze wzrostem dochodów. Według niego wraz ze wzrostem dochodów ludzie wydają coraz mniej na konsumpcję i coraz więcej oszczędzają, a spadek skłonności do konsumpcji jest ponoć odwiecznym prawem psychologicznym.

„Psychologia społeczeństwa”, mówi Keynes, „jest taka, że wraz ze wzrostem całkowitego dochodu realnego, zagregowana konsumpcja również rośnie, ale nie w takim stopniu, w jakim rosną dochody”.

Keynes wyjaśnia brak popytu na środki produkcji słabością „bodźca do inwestycji”. Ta „zachęta do inwestowania” zależy jego zdaniem od wielu czynników: od tego, jakiego dochodu kapitalista spodziewa się uzyskać w wyniku inwestycji, od tego, czy wierzy w niezawodność inwestycji, czy uważa je za ryzykowne, czy ocenia ekonomicznie, optymistycznie czy pesymistyczna, społeczna, polityczna itp. Tutaj również Keynes przypisuje główną rolę czynnikom psychologicznym.

Keynes przywiązuje szczególną wagę do poziomu oprocentowania kredytów. Twierdzi on, że poziom oprocentowania jest regulatorem wysokości inwestycji i że im wyższa stopa procentowa, tym mniejsza zachęta dla przedsiębiorców do inwestowania. Według Keynesa stopa procentowa we współczesnym kapitalizmie jest zbyt wysoka, co spowalnia inwestycje, a tym samym prowadzi do wysokiego bezrobocia.

Działając, w dowcipnym ujęciu Williama Fostera, jako lekarz ratunkowy w chorym kapitalizmie, Keynes argumentuje, że bezrobocie jest taką chorobą współczesnego kapitalizmu, że można je całkowicie wyleczyć, jeśli tylko zastosuje się odpowiednie lekarstwa.

„Jest jasne”, pisał Keynes, „że świat nie będzie dłużej tolerował bezrobocia, które, z wyjątkiem krótkich okresów podniecenia, towarzyszy i, moim zdaniem, nieuchronnie towarzyszy współczesnemu kapitalistycznemu indywidualizmowi. Jednak przy pomocy poprawnej analizy problemu można wyleczyć chorobę i jednocześnie zachować efektywność i wolność, czyli zniszczyć bezrobocie przy zachowaniu kapitalizmu, który Keynes uważa za synonim „wydajności i wolności”. "

Aby wyeliminować bezrobocie w kapitalizmie, zdaniem Keynesa konieczne jest zwiększenie wydatków rządowych, które rzekomo mogą zrekompensować niewystarczającą skłonność do konsumpcji jednostek i sprowadzić łączną wielkość efektywnego popytu do poziomu zapewniającego „pełne zatrudnienie”. Ponadto uważa za konieczne stymulowanie inwestycji poprzez obniżenie stopy procentowej, za co państwo i banki centralne powinny zwiększyć emisję pieniądza papierowego lub banknotów fiducjarnych. Doktryna Keynesa znalazła wielu naśladowców: w Anglii – V. Beveridge, J. Robinson i inni, w USA – E. Hansen,

S. Harris i inni, a także w innych krajach kapitalistycznych. Keynesiści wychodzą również z pozycji determinującej roli popytu rynkowego. Na przykład według E. Hansena „jedyne, czego brakowało przed wojną, jedyne, czego potrzebuje amerykańska gospodarka, to wystarczający zagregowany popyt”

Nazywając problem zaspokojenia takiego popytu „najważniejszym problemem”, Hansen pisze:

„Nie można polegać na prywatnej gospodarce, która sama wytworzy wystarczającą ilość energii, aby zapewnić pełne zatrudnienie”.

Dlatego opowiada się za zwiększeniem wydatków rządowych jako sposobem na zapewnienie pełnego zatrudnienia. Odnotowując „ogromny wzrost operacji finansowych rządu”, Hansen stwierdza, że „jest to lekarstwo Xinxian na stagnację”, sposób na zapewnienie wystarczającego zagregowanego popytu i pełnego zatrudnienia.

„Inflacja jest wtedy, gdy za swoje pieniądze nie można już kupić tyle, co w czasach, gdy nie było pieniędzy” – ironizuje amerykański pisarz Leonarda Louisa Levinsona.

Przyznaj, że bez względu na to, jak smutne, ale to prawda. Ciągła inflacja pochłania nasze dochody.

Inwestujemy, licząc na określone procenty, ale co mamy w rzeczywistości?

Aby odpowiedzieć na te i podobne pytania, opracowano wzór Fishera. Inflacja, podaż pieniądza, poziom cen, stopy procentowe i realna rentowność – o tym czytamy w artykule.

Zależność między podażą pieniądza a cenami - równanie Fishera

Regulacja ilości pieniądza w obiegu i poziomu cen jest jedną z głównych metod oddziaływania na gospodarkę rynkową. Zależność między ilością pieniądza a poziomem cen została sformułowana przez przedstawicieli ilościowej teorii pieniądza. Na wolnym rynku (w gospodarce rynkowej) konieczne jest pewne uregulowanie procesów gospodarczych (model keynesowski).

Wzór Fishera: inflacja

Regulacją procesów gospodarczych zajmuje się z reguły państwo lub wyspecjalizowane organy. Jak pokazała praktyka XX wieku, wiele innych ważnych parametrów ekonomicznych zależy od ilości pieniądza wykorzystywanego w gospodarce, przede wszystkim od poziomu cen i stopy procentowej (ceny kredytu). Zależność między poziomem cen a ilością pieniądza w obiegu została jasno sformułowana w ramach ilościowej teorii pieniądza.

Ceny i ilość pieniędzy są bezpośrednio powiązane. W zależności od różnych warunków ceny mogą się zmieniać z powodu zmian w podaży pieniądza, ale podaż pieniądza może się również zmieniać w zależności od zmian cen.

Niewątpliwie wzór ten jest czysto teoretyczny i nie nadaje się do obliczeń praktycznych. Równanie Fishera nie zawiera żadnego pojedynczego rozwiązania; w ramach tego modelu możliwa jest wielowariantowość. Jednocześnie przy pewnych tolerancjach jedno jest pewne: poziom cen zależy od ilości pieniądza w obiegu. Zwykle przyjmuje się dwa założenia:

- szybkość obrotu pieniądza jest wartością stałą;

- Wszystkie moce produkcyjne w gospodarstwie są w pełni wykorzystane.

Celem tych założeń jest wyeliminowanie wpływu tych wielkości na równość prawej i lewej strony równania Fishera. Ale nawet przy spełnieniu tych dwóch założeń nie można bezwarunkowo stwierdzić, że wzrost podaży pieniądza jest pierwotny, a wzrost cen wtórny. Zależność jest tu wzajemna.

W warunkach stabilnego rozwoju gospodarczego podaż pieniądza pełni rolę regulatora poziomu cen. Ale przy nierównowagach strukturalnych w gospodarce możliwa jest również pierwotna zmiana cen, a dopiero potem zmiana podaży pieniądza.

Formuła Fishera (równanie wymiany) określa ilość pieniądza używanego jedynie jako środek obiegu, a ponieważ pieniądz spełnia inne funkcje, określenie całkowitego zapotrzebowania na pieniądz oznacza znaczną poprawę pierwotnego równania.

Ilość pieniądza w obiegu

Ilość pieniądza w obiegu i całkowita kwota cen towarów są powiązane w następujący sposób:

Powyższy wzór został zaproponowany przez przedstawicieli ilościowej teorii pieniądza. Głównym wnioskiem tej teorii jest to, że w każdym kraju lub grupie krajów (na przykład w Europie) musi istnieć pewna ilość pieniądza odpowiadająca wielkości jego produkcji, handlu i dochodów. Tylko w takim przypadku zapewniona zostanie stabilność cen. W przypadku nierówności ilości pieniądza i wielkości cen zachodzą zmiany poziomu cen:

- MV = PT - ceny są stabilne;

- MV > PT - ceny rosną (sytuacja inflacyjna).

Zatem stabilność cen jest głównym warunkiem określenia optymalnej ilości pieniądza w obiegu.

Źródło: „grandars.ru”

Formuła Fishera: inflacja i stopy procentowe

Dzwonią ekonomiści odsetki bankowe nominalna stopa procentowa i wzrost Twojej siły nabywczej przy realnej stopie procentowej. Jeśli stawka nominalna oznacz i jako procent, oraz realna stawka procent - r, inflacja - π, wówczas związek między tymi trzema zmiennymi można zapisać w następujący sposób: r \u003d i - π, tj. Realna stopa procentowa to różnica między nominalną stopą procentową a stopą inflacji.

Przegrupowując wyrazy tego równania, widzimy, że nominalna stopa procentowa jest sumą realnej stopy procentowej i stopy inflacji: i = r + π. Równanie zapisane w tej postaci nazywa się równaniem Fishera. Pokazuje, że nominalna stopa procentowa może zmieniać się z dwóch powodów: w wyniku zmian realnej stopy procentowej lub w wyniku zmian stopy inflacji.

Ilościowa teoria pieniądza i równanie Fishera pokazują, jak wzrost podaży pieniądza wpływa na nominalną stopę procentową. Zgodnie z ilościową teorią pieniądza wzrost podaży pieniądza o 1% powoduje wzrost stopy inflacji o 1%.

Zgodnie z równaniem Fishera wzrost stopy inflacji o 1% powoduje z kolei wzrost nominalnej stopy procentowej o 1%. Ta zależność między stopą inflacji a nominalną stopą procentową nazywana jest efektem Fishera.

Konieczne jest rozróżnienie dwóch różnych koncepcji realnej stopy procentowej:

- realna stopa procentowa oczekiwana przez pożyczkobiorcę i pożyczkodawcę przy udzielaniu pożyczki (realna stopa procentowa exante) – tj. oczekiwany, przypuszczalny;

- rzeczywista realna stopa procentowa jest expost.

Pożyczkodawcy i pożyczkobiorcy nie są w stanie z całkowitą pewnością przewidzieć przyszłej stopy inflacji, ale mają co do tego pewne oczekiwania. Oznaczmy przez π rzeczywistą stopę inflacji w przyszłości, a przez e oczekiwaną przyszłą stopę inflacji. Wówczas exante realnej stopy procentowej będzie równe i - πe, a expost realnej stopy procentowej będzie równe i - π x v.

Jak modyfikuje się efekt Fishera, aby uwzględnić różnicę między oczekiwaną a rzeczywistą przyszłą stopą inflacji? Efekt Fishera można dokładniej przedstawić w następujący sposób: i = r + πе.Popyt na pieniądz w ujęciu realnym zależy zarówno od poziomu dochodów, jak i nominalnej stopy procentowej. Im wyższy poziom dochodów Y, tym większe realne zapotrzebowanie na rezerwy gotówkowe. Im wyższa nominalna stopa procentowa i, tym mniejszy jest na nie popyt.

Źródło: „infomanagement.ru”

Nominalna i realna stopa procentowa - efekt Fishera

Nominalna stopa procentowa jest rynkową stopą procentową bez inflacji, odzwierciedlającą aktualną wycenę aktywów pieniężnych.

Rzeczywista stopa procentowa to nominalna stopa procentowa pomniejszona o oczekiwaną stopę inflacji.

Na przykład nominalna stopa procentowa wynosi 10% rocznie, a prognozowana stopa inflacji wynosi 8% rocznie. Wtedy realna stopa procentowa wyniesie: 10 - 8 = 2%.

Różnica między stopą nominalną a realną ma sens tylko w warunkach inflacji lub deflacji.

Amerykański ekonomista Irving Fisher sformułował założenie o związku między nominalną, realną stopą procentową a inflacją, zwane efektem Fishera, zgodnie z którym nominalna stopa procentowa zmienia się o kwotę, przy której realna stopa procentowa pozostaje niezmieniona.

W formie formuły efekt Fishera wygląda następująco:

Na przykład, jeśli oczekiwana stopa inflacji wynosi 1% rocznie, to stopa nominalna wzrośnie o 1% w tym samym roku, a zatem realna stopa procentowa pozostanie niezmieniona. Niemożliwe jest zatem zrozumienie procesu podejmowania decyzji inwestycyjnych przez podmioty gospodarcze bez uwzględnienia różnicy między nominalną a realną stopą procentową.

Rozważ prosty przykład: powiedzmy, że zamierzasz udzielić komuś pożyczki na okres jednego roku w środowisku inflacyjnym. Jaka jest dokładna stopa procentowa, którą ustalasz? Jeśli stopa wzrostu ogólnego poziomu cen wynosi 10% rocznie, to ustalając stopę nominalną na 10% rocznie przy pożyczce w wysokości 1000 jp, otrzymasz 1100 jp w ciągu roku.

Ale ich realna siła nabywcza nie będzie już taka sama jak rok temu. Nominalny przyrost dochodu o 100 j.p zostanie „zjedzony” przez 10% inflację. Zatem rozróżnienie między nominalnymi i realnymi stopami procentowymi jest ważne dla zrozumienia, w jaki sposób zawierane są kontrakty w gospodarce o niestabilnym ogólnym poziomie cen (inflacja i deflacja).

Źródło: „economicportal.ru”

Efekt Fishera

Efekt, jako zjawisko, jako wzorzec, opisał wielki amerykański ekonomista Irving Fisher w 1896 roku. Ogólna idea jest taka, że istnieje długoterminowa zależność między oczekiwaną inflacją a stopą procentową (zysk z obligacji długoterminowych). Treść – wzrost oczekiwanej inflacji powoduje w przybliżeniu taki sam wzrost stopy procentowej i odwrotnie.

Równanie Fishera to formuła służąca do ilościowego określenia związku między oczekiwaną inflacją a stopą procentową.Uproszczone równanie: jeśli nominalna stopa procentowa N wynosi 10, oczekiwana inflacja I wynosi 6, R to realna stopa procentowa, to realna stopa procentowa wynosi 4, ponieważ R = N – I lub N = R + I.

Dokładne równanie. Realna stopa procentowa będzie się różnić od nominalnej tyle razy, ile zmienią się ceny. 1 + R = (1 + N)/(1 + I). Jeśli otworzymy nawiasy, to w wynikowym równaniu wartość NI dla N i I mniejszą niż 10% można uznać za dążącą do zera. W rezultacie otrzymujemy uproszczoną formułę.

Obliczenie według dokładnego równania z N równym 10 i I równym 6 da następna wartość R.

1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%.

W uproszczonym równaniu mamy 4 proc. Jest rzeczą oczywistą, że granicą zastosowania uproszczonego równania jest wartość inflacji i stopa nominalna poniżej 10%.

Źródło: „dictionary-economics.ru”

Istota inflacji

Wyobraź sobie, że w odosobnionej wiosce na północy wszyscy pracownicy otrzymali podwójną pensję. Co zmieni się w lokalnym sklepie z tą samą ofertą np. czekolady? Jak zmieniłaby się jego cena równowagi? Dlaczego ta sama czekolada jest droższa? Podaż pieniądza dostępna dla mieszkańców tej wsi wzrosła, a popyt odpowiednio wzrósł, podczas gdy ilość czekolady nie wzrosła.

W rezultacie cena czekolady wzrosła. Ale wzrost cen czekolady to jeszcze nie inflacja. Nawet jeśli wszystkie artykuły spożywcze we wsi wzrosną, to i tak nie będzie to inflacja. I nawet jeśli wszystkie towary i wszystkie usługi w tej wiosce wzrosną, to również nie będzie to inflacja.

Inflacja to długotrwały, trwały wzrost ogólnego poziomu cen. Inflacja to proces deprecjacji pieniądza, który następuje w wyniku przepełnienia kanałów obiegu podażą pieniądza. Ile pieniędzy musi krążyć w kraju, aby poziom cen był stabilny?

Równanie wymiany – wzór Fishera – pozwala obliczyć podaż pieniądza potrzebną do obiegu:

gdzie M jest ilością pieniądza w obiegu;

V to prędkość pieniądza, która pokazuje, ile razy 1 rubel przechodzi z rąk do rąk w określonym przedziale czasu;

P to średnia cena za jednostkę produkcji;

Y - realny produkt krajowy brutto;

RU - nominalny PKB.

Z równania wymiany wynika, że każdego roku gospodarka potrzebuje takiej ilości pieniędzy, jaka jest potrzebna do zapłacenia za wartość wytworzonego PKB. Jeśli do obiegu wprowadza się więcej pieniędzy lub zwiększa się prędkość obiegu, wówczas poziom cen rośnie.

Gdy tempo wzrostu podaży pieniądza przekracza tempo wzrostu masy towarów: MU > RU,

równowaga zostaje przywrócona w wyniku wzrostu cen: MU = R|U.

Przepełnienie kanałów obiegu pieniądza może nastąpić w przypadku wzrostu prędkości obiegu pieniądza. Takie same konsekwencje może wywołać zmniejszenie podaży towarów na rynku (spadek produkcji).

Stopień deprecjacji pieniądza określa się w praktyce mierząc tempo wzrostu cen.

Aby poziom cen w gospodarce był stabilny, rząd musi utrzymywać tempo wzrostu podaży pieniądza na poziomie średniego tempa wzrostu realnego PKB. Wielkość podaży pieniądza jest regulowana przez Bank Centralny. Emisja to wprowadzenie do obiegu dodatkowej ilości pieniądza.

W zależności od stopy inflacji warunkowo rozróżnia się inflację:

- umiarkowany

- galopujący

- wysoki

- hiperinflacja.

Jeśli ceny rosną powoli, do około 10% rocznie, to zwykle mówi się o umiarkowanej, „pełzającej” inflacji.

Jeśli następuje szybki i skokowy wzrost cen, mierzony dwucyfrowo, inflacja zaczyna galopować. Przy takiej inflacji ceny rosną nie więcej niż dwukrotnie.

Inflacja jest uważana za wysoką, gdy ceny rosną o ponad 100%, to znaczy ceny rosną kilka razy.

Hiperinflacja występuje wtedy, gdy deprecjacja pieniądza staje się samopodtrzymująca i niekontrolowana, a stopy wzrostu cen i podaży pieniądza stają się wyjątkowo wysokie. Hiperinflacja jest zwykle kojarzona z wojną, zakłóceniami gospodarczymi, niestabilnością polityczną i błędną polityką rządu. Tempo wzrostu cen w okresie hiperinflacji przekracza 1000%, czyli w ciągu roku ceny rosną ponad 10-krotnie.

Intensywny rozwój inflacji powoduje nieufność do pieniądza, a co za tym idzie masową chęć przekształcenia go w realne wartości, rozpoczyna się „ucieczka od pieniądza”. Następuje wzrost prędkości obiegu pieniądza, co prowadzi do przyspieszenia jego deprecjacji.Pieniądz przestaje spełniać swoje funkcje, a system monetarny popada w całkowity nieład i upadek. Przejawia się to w szczególności we wprowadzaniu do obiegu różnych substytutów pieniądza (bony, karty, inne lokalne jednostki monetarne), a także twardej waluty obcej.

Załamanie się systemu monetarnego w wyniku hiperinflacji powoduje z kolei degradację całej gospodarki narodowej. Spada produkcja, zaburzone zostają normalne więzi gospodarcze, rośnie udział transakcji barterowych. Istnieje dążenie do izolacji ekonomicznej różnych regionów kraju. Rosnące napięcie społeczne. Niestabilność polityczna przejawia się w braku zaufania do rządu.

Wzmacnia to również nieufność do pieniądza i jego deprecjację.

Klasycznym przykładem hiperinflacji jest stan obiegu pieniądza w Niemczech po I wojnie światowej w latach 1922-1923, kiedy tempo wzrostu cen sięgało 30 000% miesięcznie, czyli 20% dziennie.

Inflacja objawia się różnie w różnych systemach gospodarczych. W systemie rynkowym ceny kształtują się pod wpływem podaży i popytu; deprecjacja pieniądza jest otwarta. W systemie scentralizowanym ceny są kształtowane przez dyrektywy, inflacja jest tłumiona, ukryta. Jej przejawami są niedobory towarów i usług, wzrost oszczędności pieniężnych, rozwój szarej strefy.

Czynniki powodujące inflację mogą mieć zarówno charakter pieniężny, jak i niepieniężny. Rozważmy główne. Inflacja popytowa jest wynikiem nadmiernego wzrostu wydatków rządowych, konsumentów i inwestycji prywatnych. Inną przyczyną inflacji popytu może być kwestia pieniędzy na finansowanie wydatków rządowych.W przypadku inflacji kosztowej ceny rosną, gdy firmy zwiększają koszty produkcji. Na przykład wzrost wynagrodzenie jeśli przewyższa wzrost wydajności pracy, może powodować inflację kosztów.

- Inflacja to ogólny wzrost cen. Jest to spowodowane nadwyżką tempa wzrostu podaży pieniądza nad masą towarów.

- Ze względu na tempo wzrostu cen wyróżnia się cztery rodzaje inflacji, z których najsilniejszą jest niszcząca gospodarkę hiperinflacja.

- Inflacja jest nieprzewidywalna. Osoby o stałych dochodach najbardziej odczuwają jego skutki.

źródło: "knigi.news"

Jak poprawnie obliczyć realny dochód skorygowany o inflację

Chyba każdy wie, że realny dochód to dochód pomniejszony o inflację. Wszystko rośnie w cenie - produkty, towary, usługi. Według Rosstatu w ciągu ostatnich 15 lat ceny wzrosły 5-krotnie. Oznacza to, że siła nabywcza pieniędzy, które właśnie leżały na szafce nocnej przez cały ten czas, zmniejszyła się 5-krotnie, zanim mogli kupić 5 jabłek, teraz 1.

Aby jakoś zachować siłę nabywczą swoich pieniędzy, ludzie inwestują je w różne instrumenty finansowe: najczęściej są to lokaty, waluty, nieruchomości. Bardziej zaawansowani wykorzystują akcje, fundusze inwestycyjne, obligacje, metale szlachetne. Z jednej strony rośnie ilość inwestycji, z drugiej deprecjonują się one z powodu inflacji.

Jeśli od nominalnej stopy zwrotu odejmiesz stopę inflacji, otrzymasz rzeczywistą stopę zwrotu. Może być dodatnia lub ujemna. Jeśli zwrot jest dodatni, Twoja inwestycja pomnożyła się w wartościach realnych, to znaczy, że możesz kupić więcej jabłek, jeśli jest ujemna, straciła na wartości.

Większość inwestorów oblicza realne zwroty za pomocą prostej formuły:

Realny zwrot = nominalny zwrot - inflacja

Ale ta metoda jest niedokładna. Podam przykład: weźmy 200 rubli i włóżmy je na lokatę na 15 lat z oprocentowaniem 12% rocznie. Inflacja w tym okresie wynosi 7% rocznie. Jeśli weźmiemy pod uwagę rzeczywisty plon za pomocą prostej formuły, otrzymamy 12-7 = 5%. Sprawdźmy ten wynik licząc na palcach.

Przez 15 lat, w tempie 12% rocznie, 200 rubli zamieni się w 200 * (1 + 0,12) ^ 15 = 1094,71. Ceny w tym czasie wzrosną o (1+0,07)^15=2,76 razy. Aby obliczyć realną rentowność w rublach, dzielimy kwotę depozytu przez współczynnik inflacji 1094,71/2,76=396,63. Teraz, aby przeliczyć rzeczywistą wydajność na procenty, bierzemy pod uwagę (396,63/200)^1/15 -1 * 100% = 4,67%. Różni się to od 5%, czyli test pokazuje, że obliczenie rzeczywistego plonu w „prosty” sposób nie jest dokładne.

gdzie Realna Stopa Zwrotu - realna stopa zwrotu;

stopa nominalna – nominalna stopa zwrotu;

stopa inflacji - inflacja.

Sprawdzamy:

(1 + 0,12) / (1 + 0,07) -1 * 100% \u003d 4,67% - Zbiega się, więc formuła jest poprawna.

Inna formuła, która daje ten sam wynik, wygląda następująco:

RR=(stopa nominalna-inflacja)/(1+inflacja)

Im większa różnica między wydajność nominalna a inflacją, tym większa różnica między wynikami obliczonymi według formuły „prostej” i „poprawnej”. To się często zdarza na giełdzie. Czasami błąd sięga kilku procent.

Źródło: „activeinvestor.pro”

Obliczanie inflacji. Wskaźniki inflacji

Indeks inflacji jest wskaźnikiem ekonomicznym, który odzwierciedla dynamikę cen usług i towarów, za które płaci ludność kraju, to znaczy tych produktów, które są kupowane do dalszego użytku, a nie do nadprodukcji.

Indeks inflacji jest również nazywany indeksem cen konsumpcyjnych, który jest wskaźnikiem pomiaru średniego poziomu cen towarów konsumpcyjnych w pewnym okresie czasu. Do obliczania wskaźnika inflacji stosuje się różne metody i wzory.

Obliczenie wskaźnika inflacji za pomocą wzoru Laspeyresa

Indeks Laspeyresa jest obliczany poprzez ważenie cen z 2 okresów według tych samych wielkości zużycia w okresie bazowym. Indeks Laspeyresa odzwierciedla zatem zmianę kosztów usług i towarów okresu bazowego, jaka nastąpiła w okresie bieżącym.

Indeks definiuje się jako stosunek wydatków konsumentów na zakup tego samego zestawu dóbr konsumpcyjnych, ale w cenach bieżących (∑Qo×Pt), do wydatków na zakup towarów i usług w okresie bazowym (∑Qo×Po ):

gdzie Pt – ceny w bieżącym okresie, Qo – ceny usług i towarów w okresie bazowym, Po – liczba usług i towarów wyprodukowanych w okresie bazowym (z reguły za okres bazowy przyjmuje się 1 rok).

Należy zauważyć, że metoda Laspeyresa ma istotne wady ze względu na to, że nie uwzględnia zmian w strukturze spożycia.

Indeks odzwierciedla jedynie zmiany poziomu dochodów, bez uwzględnienia efektu substytucji, gdy ceny niektórych towarów spadają, co prowadzi do wzrostu popytu. W konsekwencji metoda obliczania wskaźnika inflacji metodą Laspeyresa w niektórych przypadkach daje wartość nieco zawyżoną.

Obliczenie wskaźnika inflacji za pomocą wzoru Paaschego

Inny sposób obliczania wskaźnika inflacji opiera się na formule Paaschego, która również porównuje ceny z dwóch okresów, ale pod względem wielkości konsumpcji bieżącego okresu:

gdzie Qt to ceny usług i towarów w bieżącym okresie.

Jednak metoda Paaschego ma również swoją istotną wadę: nie uwzględnia zmian cen i nie odzwierciedla poziomu rentowności. Dlatego, gdy ceny niektórych usług lub produktów spadają, indeks przeszacowuje, a gdy ceny rosną, niedoszacowuje.

Obliczenie wskaźnika inflacji za pomocą wzoru Fishera

W celu wyeliminowania niedociągnięć, które są nieodłącznie związane ze wskaźnikami Laspeyresa i Paaschego, do obliczenia wskaźnika inflacji stosuje się wzór Fishera, którego istotą jest obliczenie średniej geometrycznej z 2 powyższych wskaźników:

![]()

![]()

Wielu ekonomistów uważa tę formułę za idealną, ponieważ kompensuje ona wady formuł Laspeyresa i Paaschego. Mimo to eksperci w wielu krajach preferują wybór jednej z dwóch pierwszych metod.

Na przykład w przypadku sprawozdawczości międzynarodowej stosuje się formułę Laspeyresa, ponieważ uwzględnia ona fakt, że niektóre towary i usługi mogą w zasadzie wypaść z konsumpcji w bieżącym okresie z tego czy innego powodu, w szczególności podczas kryzysu gospodarczego w kraj.

Deflator produktu krajowego brutto

Wśród wskaźników inflacji ważne miejsce zajmuje deflator PKB – wskaźnik cen, który obejmuje wszystkie usługi i towary znajdujące się w koszyku konsumpcyjnym. Deflator PKB pozwala porównać wzrost ogólnego poziomu cen usług i towarów w określonym okresie gospodarczym.

Wskaźnik ten jest obliczany w taki sam sposób, jak wskaźnik Paaschego, ale mierzony w procentach, to znaczy wynikową liczbę mnoży się przez 100%. Z reguły deflator PKB jest wykorzystywany przez państwowe urzędy statystyczne do celów sprawozdawczych.

Indeks Big Maca

Oprócz powyższych oficjalnych metod obliczania wskaźnika inflacji istnieją również takie nietradycyjne metody jego wyznaczania, jak na przykład indeks Big Maca czy hamburgera. Ta metoda obliczeń umożliwia zbadanie, jak dzisiaj w różne kraje ah ocenił te same produkty.

Za podstawę przyjmuje się dobrze znanego hamburgera, a wszystko dlatego, że jest sprzedawany w wielu krajach świata, prawie wszędzie ma podobny skład (mięso, sery, pieczywo i warzywa), a produkty do jego wytwarzania, jako z reguły są pochodzenia krajowego.

Tak więc najdroższe hamburgery są dziś sprzedawane w Szwajcarii (6,81 USD), Norwegii (6,79 USD), Szwecji (5,91 USD), najtańsze w Indiach (1,62 USD), Ukrainie (2,11 USD), Hongkongu (2,12 USD). Jeśli chodzi o Rosję, koszt hamburgera wynosi tutaj 2,55 dolara, podczas gdy w USA hamburger kosztuje 4,2 dolara.

Co mówi indeks hamburgerów? Fakt, że jeśli koszt rosyjskiego Big Maca w dolarach jest niższy niż koszt hamburgera ze Stanów Zjednoczonych, to oficjalny kurs rosyjskiego rubla jest niedoszacowany w stosunku do dolara.

W ten sposób możliwe jest porównanie walut różnych krajów, co jest bardzo proste i łatwa droga przeliczenie waluty narodowe.Co więcej, koszt hamburgera w każdym kraju zależy bezpośrednio od wielkości produkcji, cen surowców, czynszu, robocizny i innych czynników, więc indeks Big Maca jest jednym z najlepsze sposoby zobaczyć rozbieżność między wartością walut, co jest szczególnie ważne w czasie kryzysu, kiedy „słaba” waluta daje pewne korzyści w zakresie cen i kosztów produktów, a droga waluta staje się po prostu nieopłacalna.

Indeks barszczu

Na Ukrainie, po przeprowadzeniu, delikatnie mówiąc, niepopularnych reform, powstał analog zachodniego indeksu Big Mag, który nosi patriotyczną nazwę „indeks barszczowy”. W ta sprawa Badanie dynamiki cen odbywa się wyłącznie na kosztach składników, które składają się na narodową potrawę ukraińską - barszcz.

Jeśli jednak w latach 2010-2011 indeks barszczu mógł „uratować sytuację”, pokazując ludziom, że talerz barszczu kosztuje teraz trochę mniej, to w 2012 roku sytuacja diametralnie się zmieniła. I tak indeks barszczowy pokazał, że we wrześniu 2012 roku przeciętny zestaw barszczowy składający się z warzyw kosztował aż o 92% więcej niż w analogicznym okresie ubiegłego roku.

Ten wzrost cen doprowadził do tego, że wielkość zakupów warzyw przez ludność Ukrainy zmniejszyła się średnio o 10-20%.

Mięso podrożało średnio o 15-20%, ale do tej zimy spodziewany jest gwałtowny wzrost cen do 30-40% ze względu na wzrost cen zboża paszowego. Średnio barszcz z ziemniaków, mięsa, buraków, marchwi, cebuli, kapusty, pomidorów i pęczka zieleniny jest traktowany jako podstawa do oceny zmian poziomu cen według indeksu barszczowego.

Źródło: „provincialynews.ru”

Kurs walutowy i inflacja

Inflacja jest najważniejszym wskaźnikiem rozwoju procesów gospodarczych, a dla rynków walutowych jednym z najważniejszych wskaźników. Dealerzy walut bardzo uważnie obserwują dane o inflacji. Z perspektywy rynku walutowego wpływ inflacji jest w naturalny sposób postrzegany poprzez jej związek ze stopami procentowymi.

Ponieważ inflacja zmienia stosunek cen, zmienia także korzyści faktycznie uzyskiwane z dochodów generowanych przez aktywa finansowe. Wpływ ten jest zwykle mierzony za pomocą realnych stóp procentowych (Real Interest Rate), które w przeciwieństwie do konwencjonalnych (nominalnych, nominalnych stóp procentowych) uwzględniają deprecjację pieniądza, która następuje w wyniku ogólnego wzrostu cen.

Wzrost inflacji obniża realną stopę procentową, ponieważ od otrzymanego dochodu trzeba odjąć pewną część, która po prostu pójdzie na pokrycie wzrostu cen i nie daje realnego wzrostu otrzymywanych korzyści (towarów lub usług).Najprostszy sposób formalnego rachunku inflacji i polega na tym, że stopę nominalną i traktuje się jako realną stopę procentową pomniejszoną o współczynnik inflacji p (również podawany w procentach),

Dokładniejszy związek między stopami procentowymi a inflacją zapewnia wzór Fishera. Z oczywistych względów rynki rządowych papierów wartościowych (oprocentowanie takich papierów jest stałe w momencie ich emisji) są bardzo wrażliwe na inflację, która może po prostu zniszczyć korzyści płynące z inwestowania w takie instrumenty.

Wpływ inflacji na rządowe rynki papierów wartościowych można łatwo przenieść na ściśle powiązane rynki walutowe: dumping obligacji denominowanych w określonej walucie crs, do którego doszło w wyniku wzrostu inflacji, doprowadzi do nadwyżki na rynku kasowym w tej walucie crs, oraz , w konsekwencji do spadku jego kursu walutowego.

Ponadto stopa inflacji jest najważniejszy wskaźnik„zdrowia” gospodarki, dlatego jest uważnie monitorowana przez banki centralne.

Sposobem na walkę z inflacją jest podnoszenie stóp procentowych, które powodują odpływ części gotówki z obrotu gospodarczego, ponieważ aktywa finansowe stają się bardziej atrakcyjne (ich rentowność rośnie wraz ze stopami procentowymi), kredyty drożeją; w rezultacie spada ilość pieniędzy, jaką można zapłacić za wyprodukowane towary i usługi, a co za tym idzie spada również tempo wzrostu cen.

Ze względu na ten ścisły związek z decyzjami banku centralnego w sprawie stóp procentowych rynki walutowe ściśle monitorują wskaźniki inflacji. Oczywiście indywidualne odchylenia poziomu inflacji (miesiąc, kwartał) nie powodują reakcji banków centralnych w postaci zmian stóp; banki centralne podążają za trendami, a nie indywidualnymi wartościami.

Na przykład niska inflacja na początku lat 90. pozwoliła FED utrzymać stopę dyskontową na poziomie 3%, co było dobre dla ożywienia gospodarczego. Ale w końcu wskaźniki inflacji przestały być podstawowymi punktami odniesienia dla rynków walutowych.Ponieważ nominalna stopa dyskontowa była niewielka, a jej realna wersja na ogół sięgała 0,6%, oznaczało to dla rynków, że tylko ruch w górę wskaźników inflacji miał sens. Spadkowy trend stopy dyskontowej w USA został przełamany dopiero w maju 1994 r., kiedy to FED podniósł ją wraz ze stopą funduszy federalnych w ramach wyprzedzającego działania antyinflacyjnego. To prawda, że podniesienie stóp nie mogło wesprzeć dolara.

Głównymi publikowanymi wskaźnikami inflacji są wskaźnik cen konsumpcyjnych (indeks cen konsumpcyjnych), wskaźnik cen producentów (indeks cen producentów) oraz deflator PKB (deflator implikowany PKB). Każdy z nich ujawnia swoją część ogólnego obrazu dynamiki cen w gospodarce. Rysunek 1 ilustruje wzrost cen konsumpcyjnych w Wielkiej Brytanii w ciągu ostatnich 12 lat.

Wykres 1 Ceny konsumpcyjne w Wielkiej Brytanii

Ta liczba bezpośrednio reprezentuje koszt niektórych koszyków konsumenckich; tempo wzrostu wartości tego koszyka to powszechnie publikowany wskaźnik cen towarów i usług konsumpcyjnych. Na wykresie tempo wzrostu przedstawia nachylenie linii trendu, wzdłuż której przebiega główny trend wzrostowy cen.

Wyraźnie widać, że po przezwyciężeniu problemów z 1992 roku, które doprowadziły do wyjścia Anglii z europejskiej unii walutowej, przeprowadzone reformy sprowadziły gospodarkę na inną linię wzrostu, wzdłuż której wzrost cen (nachylenie prawego trendu linii) jest znacznie mniej niż było pod koniec poprzedniej dekady, a cechami – w latach 91-92.

Przykład działań banku centralnego, opartych na jego stanowisku wobec procesów inflacyjnych i spowodowanej nimi reakcji rynku walutowego, przedstawia wykres 2, który przedstawia wykres funta brytyjskiego w stosunku do dolara.

Rysunek 2. Wykres funta brytyjskiego; Podwyżka stóp Banku Anglii 8 września 1999 r. i reakcja na pogłoski o kolejnej podwyżce

8 września 1999 r. odbyło się posiedzenie Komitetu Polityki Pieniężnej Banku Anglii. Żaden z ekspertów nie przewidywał wówczas wzrostu stóp procentowych, gdyż wskaźniki ekonomiczne nie wskazywały na wyraźne oznaki inflacji, a funt był już wcześniej szacowany na zbyt wysokim poziomie. To prawda, że w przeddzień spotkania było wiele komentarzy, że wzrost stóp procentowych Banku Anglii w 1999 lub na początku 2000 roku jest nieunikniony.

Ale nikt tego nie przewidział na to spotkanie. Dlatego decyzja Banku o podniesieniu głównej stopy procentowej o ćwierć procenta była dla wszystkich zaskoczeniem, co świadczy o pierwszym gwałtownym wzroście funta.

Bank tłumaczył swoją decyzję chęcią zapobieżenia dalszemu wzrostowi cen, czego oznaki widział w przegrzanym rynku mieszkaniowym, silnym popycie konsumpcyjnym oraz możliwości presji inflacyjnej ze strony płac, gdyż bezrobocie w Anglii było na dość niskim poziomie. Choć niewykluczone, że na decyzję Banku miała wpływ niedawno wprowadzona podwyżka stóp FED.

Drugi wzrost na wykresie następnego dnia spowodowany był aktywną dyskusją na rynku o nieuchronności nowej podwyżki stóp procentowych w najbliższym czasie (podwyżka to popularne określenie podwyżki stóp banku centralnego w slangu rynkowym); najwyraźniej było wielu chętnych, by nie spóźnić się z zakupem funta, zanim jeszcze bardziej wzrośnie. Spadek funta pod koniec tygodnia spowodowany był reakcją na dane inflacyjne z USA, o czym będzie mowa w dalszej części.

Inflacja i stopy procentowe

Związek między inflacją a warunkami obiegu pieniądza można wykazać na podstawie podstawowego równania teorii pieniądza, jeśli zapiszemy je dla względnych zmian jego wartości składowych, które pokazuje, że w tych warunkach wzrost cen (inflacja ) jest całkowicie zdeterminowany działaniami regulacyjnymi banku centralnego poprzez zmianę podaży pieniądza.

W rzeczywistości przyczyny inflacji są oczywiście dość złożone i liczne, wzrost podaży pieniądza to tylko jedna z nich.

Załóżmy, że pewna kwota S w tym samym okresie została zainwestowana po stopie procentowej i (która nazywa się nominalną stopą procentową, nominalną stopą procentową), to znaczy, że kwota S zmieni się w tym samym okresie na S -> S (l + i ). Na początku badanego okresu (po starych cenach) można było kupić ilość towaru Q=S/P za kwotę S.

Realna stopa procentowa nazywana jest stopą procentową w ujęciu realnym, to znaczy określanym poprzez wzrost wolumenu towarów i usług. Zgodnie z tą definicją realna stopa procentowa r będzie dawała za ten sam rozważany okres zmianę wolumenu Q,

Zbierając wszystkie podane relacje, otrzymujemy,

Q(l + r) = S(l + ja)/ P(l + p) = Q * (1 + ja)/ (1 + p),

skąd otrzymujemy wyrażenie na realną stopę procentową w postaci nominalnej stopy procentowej i stopy inflacji,

r=(l+i)/(l+p)-l.

To samo równanie, zapisane w nieco innej formie,

charakteryzuje dobrze znany efekt Fishera w makroekonomii.

Formuła Fishera i wzrost cen monopolowych

Najwyraźniej istnieją dwa rodzaje cen: konkurencyjne i monopolistyczne. Mechanizm konkurencyjnej ceny jest dobrze zbadany. Przy stabilnej podaży pieniądza nigdy nie prowadzi to do nieodwracalnego wzrostu cen. W przypadku niedoboru towaru na rynku przedsiębiorstwa, które go produkują, mogą czasowo podnieść ceny.

Jednak po pewnym czasie kapitał napłynie do tego sektora gospodarki, czyli tam, gdzie przejściowo ukształtowała się wysoka stopa zysku. Napływ kapitału umożliwi stworzenie nowych zdolności do produkcji dóbr deficytowych, a po pewnym czasie na rynku pojawi się nadwyżka tych dóbr. W takim przypadku ceny mogą spaść nawet poniżej poziomu ogólnego, a także poniżej poziomu kosztowego.

Idealnie, przy całkowitym braku monopoli na rynku i przy pewnym stałym postępie technologicznym, przy braku nadmiernej podaży pieniądza w obiegu, gospodarka rynkowa nie wytwarza inflacji. Wręcz przeciwnie, taka gospodarka charakteryzuje się deflacją.Monopol to inna sprawa. Zniechęcają konkurencję i mogą dowolnie zawyżać ceny. Rozwój monopoli jest często naturalną konsekwencją konkurencji. Kiedy słabi konkurenci umierają i na rynku pozostaje tylko jeden zwycięzca, staje się on monopolistą. Monopole są ogólne i lokalne. Niektóre z nich są naturalne (nieusuwalne).

Inne monopole powstają czasowo, ale nie ułatwia to konsumentom i całej gospodarce kraju. Walczą z monopolami. Wszystkie kraje o rozwiniętych gospodarkach rynkowych mają przepisy antymonopolowe. Jest to jednak uznanie faktu, że z monopolami nie można walczyć wyłącznie metodami rynkowymi. Państwo siłą dzieli duże monopole. Ale w ich miejsce mogą tworzyć się oligopole.

Do zmowy cenowej dąży również państwo, ale nie jest to łatwe do udowodnienia. Czasami niektóre monopole, zwłaszcza te zajmujące się produkcją energetyczną, transportową i wojskową, podlegają ścisłej kontroli państwa, tak jak to miało miejsce w krajach socjalistycznych.

Arbitralne podwyżki cen przez monopole są ważny punkt w teorii inflacji kosztowej.

Załóżmy więc, że istnieje pewien monopol, który zamierza wykorzystać swoją pozycję na rynku do podnoszenia cen, to znaczy w celu zwiększenia swojego udziału w dochodach w całkowitym NI kraju. Może to być monopol energetyczny, transportowy lub informacyjny8. Może to być związek zawodowy, który można uznać za de facto monopol na sprzedaż siły roboczej. (Sam John Keynes uważał związki zawodowe za najbardziej agresywne pod tym względem monopole).

Monopole mogą również obejmować państwo, które pobiera podatki jako zapłatę za usługi świadczone w celu utrzymania bezpieczeństwa, porządku, zabezpieczenia społecznego itp. Zacznijmy od jednego z możliwych przypadków. Powiedzmy, że prywatny monopolista podniósł cła (albo rząd podniósł podatki, albo związki wywalczyły wyższe płace). W tym przypadku przyjmujemy warunek, że podaż pieniądza M pozostaje stała.

Wówczas dla jednego obrotu podaży pieniądza spełniony jest warunek:

Zatem wszystkie zmiany w równaniu, jeśli w ogóle wystąpią, będą musiały wystąpić po prawej stronie równania (p * q). Jest zmiana - jest to wzrost średniej ważonej ceny p. Dlatego wzrost ceny nieuchronnie doprowadzi do zmniejszenia wolumenu sprzedawanego q.

- W warunkach niezmienności podaży pieniądza w jednym okresie obiegu monopolistyczny wzrost cen prowadzi do zmniejszenia sprzedaży (i produkcji) towarów.

- Można jednak wyciągnąć jeszcze jeden, bardziej optymistyczny wniosek: inflacja wywołana przez monopole, przy stałej podaży pieniądza, nie może trwać tak długo, jak inflacja spowodowana drukowaniem pieniędzy. Całkowite wstrzymanie produkcji nie może być korzystne dla monopoli. Istnieje granica, do której korzystne dla prywatnego monopolisty jest podnoszenie ceł.

Na poparcie wniosków płynących z formuły Fishera w historii ekonomii możemy znaleźć niezliczoną ilość przykładów. Silnej inflacji towarzyszy zazwyczaj spadek produkcji. Jednak w tym przypadku emisja pieniądza była prawie zawsze dodawana do monopolistycznego wzrostu cen. Jednocześnie przy silnej inflacji często występuje względny spadek podaży pieniądza.

Formuła Fishera

Ta formuła pozwala wyrazić stopa wolna od ryzyka od rubla inwestycji poprzez realną stopę procentową bez ryzyka dochód r (nazywana też czasem realną stopą procentową bez ryzyka) i oczekiwania inflacyjne s:

R = r + s + rs(7)

Stopa s oczekiwanej inflacji(uśrednione z okresu n pozostałego do końca okresu ekonomicznej użyteczności przedsiębiorstwa) można wyznaczyć poprzez:

1) z prognoz ośrodków naukowych;

2) na podstawie oficjalnej prognozy oczekiwanej inflacji;

3) własnymi siłami specjalistów w zakresie opracowania studium wykonalności.

Rzeczywista stopa procentowa kredytu wolna od ryzyka można ocenić:

1) biorąc za to rynkową stopę zwrotu z najkrótszych obligacji skarbowych (pod względem wymaganego dłuższego okresu „kroku” t) – pamiętając, że przez wystarczająco krótkoterminowe obiegu takich obligacji, inflacja po prostu nie ma czasu, aby mieć jakikolwiek znaczący wpływ;

2) zrównanie jej z opłacalnością działania na rynkach tych relatywnie wolnych od ryzyka (opartych na dużym popycie) dóbr i usług, gdzie krajowa gospodarka zdążyła już zintegrować się ze światowymi rynkami tych towarów i usług (tj. rynek krajowy otwarty dla nich na import połączony z aktywnym eksportem tych samych towarów i usług za granicę); rzeczywista rentowność na tych rynkach będzie wtedy odzwierciedleniem tego, jak długo realna stopa procentowa (na poziomie 3-4%) stabilizowała się w uprzemysłowionych krajach świata.

Ustalenie stopy dyskontowej dla dyskontowania bez przepływów dłużnych

Do dyskontowania bez przepływów pieniężnych z tytułu zadłużenia stosowana jest stopa dyskontowa obliczona metodą średniego ważonego kosztu kapitału (WACC).

Pozadłużne przepływy pieniężne nie uwzględniają wielkości i zmiany przyszłego zadłużenia przedsiębiorstwa. A zatem, aby odzwierciedlić udział i koszt pożyczonych środków w takim przyszłym przepływie pieniężnym, dyskontowanie tego niedłużnego przepływu pieniężnego przeprowadza się stopą dochodu równą średniemu ważonemu kosztowi pożyczonego i własnego kapitału przedsiębiorstwa będącego cenione, tj. interesy wierzyciela są brane pod uwagę w procesie kształtowania nie przepływów pieniężnych, ale stopy dyskontowej.

Wyznaczona w ten sposób wartość bieżąca zdyskontowanych przepływów pieniężnych (tj. wartość przedsiębiorstwa wycenianego na dzień wyceny) charakteryzuje bieżącą wartość całego zainwestowanego kapitału – zarówno kapitału własnego, jak i zadłużenia.

Kalkulacja bez przepływów pieniężnych z tytułu zadłużenia jest podobna do kalkulacji przepływów pieniężnych dla kapitału własnego, z następującymi wyjątkami:

· nie uwzględnia się spadku zadłużenia;

· nie uwzględnia się wzrostu zadłużenia;

· płatności gotówkowe z tytułu odsetek za obsługę zadłużenia nie są brane pod uwagę (nie potrącane z zysku).

Schemat kalkulacji bez przepływów pieniężnych z tytułu zadłużenia.

Bez długu przepływy pieniężne są równe = Zysk netto (koszt spłaty odsetek od kredytów przekraczający stopę dyskontową banku centralnego nie jest odejmowany od zysku, a jedynie podatek dochodowy) + Amortyzacja (pełna) + Zmniejszenie we własnym kapitale obrotowym - Zwiększenie własnego kapitału obrotowego - Inwestycje kapitałowe.

Przy wdrażaniu tego algorytmu oceny przedsiębiorstwa, w celu określenia wartości środków własnych przedsiębiorstwa, konieczne jest odjęcie kosztu kapitału pożyczonego od kosztu całego kapitału zainwestowanego, tj. kwota długu. Jeżeli zysk jest tworzony w dużej mierze przez przyciąganie pożyczonych środków na produkcję, to bardziej celowe jest ocenianie przedsiębiorstwa na podstawie niedłużnych przepływów pieniężnych (tj. z wyłączeniem płatności odsetek i zmian w zobowiązaniach).

Głównymi argumentami przemawiającymi za zastosowaniem jednego lub drugiego rodzaju przepływów pieniężnych są następujące osądy. Jeżeli zysk (lub przepływ środków pieniężnych) przedsiębiorstwa jest tworzony głównie ze środków własnych bez znaczącego zadłużenia, wówczas do wyceny przedsiębiorstwa stosuje się przepływ środków pieniężnych do kapitału własnego.

Zgodnie z tą formułą poziom cen określa wzór: P=MV/Q

Ilość pieniądza w obiegu (podaż pieniądza) M = PQ / V

Na podstawie tego wzoru Fisher dochodzi do wniosku, że wartość pieniądza jest odwrotnie proporcjonalna do jego ilości. Formuła Fishera MV = PQ pozwala wyjaśnić zjawisko inflacji w kategoriach naruszeń w sferze obiegu pieniądza papierowego. Ekonomiczna interpretacja wzoru M = PQ/V: im więcej produktu narodowego powstaje w kraju, tym więcej pieniądza powinno znajdować się w obiegu. Wraz ze wzrostem fizycznej ilości towarów i cen tych towarów podaż pieniądza musi wzrosnąć i odwrotnie, gdy ilość towarów i ich ceny maleją, podaż pieniądza musi się zmniejszyć. W warunkach inflacji ilość pieniądza w obiegu jest wrażliwa na poziom cen. Dla normalnego funkcjonowania obiegu towarowego i pieniądza konieczne jest zwiększanie podaży pieniądza zgodnie ze wzrostem cen. Nieprzestrzeganie tej zasady prowadzi do nieprawidłowości w funkcjonowaniu systemu towarowo-pieniężnego, niedoboru pieniądza w obiegu. Kontrola państwa nad podażą pieniądza jest konieczna, aby wpływać na ceny, produkcję i całą gospodarkę.

Fundacja Wikimedia. 2010 .

Zobacz, czym jest „formuła Fischera” w innych słownikach:

Stabilny rozkład w teorii prawdopodobieństwa to rozkład, który można otrzymać jako granicę rozkładu sum niezależnych zmiennych losowych. Spis treści 1 Definicja 2 Uwagi 3 Własności rozkładów stabilnych ... Wikipedia

Dokładny test Fishera to test istotności statystycznej stosowany w analizie tablic kontyngencji dla małych rozmiarów próbek. Nazwany na cześć wynalazcy R. Fishera. Odnosi się do dokładne testy znaczenie, bo nie……Wikipedia

Formuła określająca stosunek między zmianą bankowych stóp procentowych a zmianą natychmiastowych kursów wymiany. Zgodnie z międzynarodowym efektem Fishera różnica w stopach procentowych między dwoma krajami powinna być obiektywnym predyktorem przyszłości... ... Słownictwo finansowe

DYSTRYBUCJA FISHERA- jest analogiem rozkładu normalnego na kuli. Statystyka R. Fishera jest szeroko stosowana w przetwarzaniu danych paleomagnetycznych. Sprawdzenie zgodności rzeczywistych rozkładów wektorów Jn i jego składowych z rozkładem Fishera pomaga ocenić ... ... Paleomagnetologia, petromagnetologia i geologia. Odniesienie do słownika.

Asymptotyczne rozwinięcie różnicy między odpowiednimi kwantylami rozkładu normalnego i dowolnym rozkładem zbliżonym do niego w potęgach małego parametru; studiowali E. Cornish i R. Fisher. Jeśli F(x, t) jest dystrybuantą, … … Encyklopedia matematyczna

Gospodarka kraju- (Gospodarka narodowa) Gospodarka kraju to public relations w celu zapewnienia bogactwa kraju i dobrobytu jego obywateli Rola gospodarki narodowej w życiu państwa, istota, funkcje, sektory i wskaźniki gospodarki kraju, struktura krajów ... ... Encyklopedia inwestora

Siła nabywcza pieniądza: jej definicja i związek z kredytem, odsetkami i kryzysami (ang. The Purchasing Power of Money: Its determination andrelation to credit, interest and crises, 1911) jest dziełem amerykańskiego ekonomisty I. Fishera. .. ... Wikipedii

Oprocentowanie- (Stopa procentowa) Stopa procentowa to procent zysku pieniężnego, który pożyczkobiorca płaci pożyczkodawcy za kapitał pieniężny zaciągnięty na pożyczkę Określenie stopy procentowej, rodzaje oprocentowania pożyczek, odsetek rzeczywistych i nominalnych ... . .. Encyklopedia inwestora

Transformacja Z- Wzór na przekształcenie próbki wartości r (współczynnik korelacji) w celu przybliżenia ich do rozkładu normalnego. Zwana także transformatą Z Fishera... Słownik w psychologii

Współczynnik korelacji- (Współczynnik korelacji) Współczynnik korelacji jest statystycznym wskaźnikiem zależności dwóch zmiennych losowych Definicja współczynnika korelacji, rodzaje współczynników korelacji, właściwości współczynnika korelacji, obliczanie i zastosowanie ... ... Encyklopedia inwestora

Zajmijmy się tak złożonym terminem ekonomicznym, jakim jest stopa dyskontowa, rozważmy istniejące nowoczesne metody jej obliczania i kierunki stosowania.

Stopa dyskontowa i jej znaczenie ekonomiczne

Przecena (analog: stopa porównawcza, stopa zwrotu) jest stopą procentową używaną do przeszacowania przyszłego kapitału w chwili obecnej. Dzieje się tak, ponieważ jednym z podstawowych praw ekonomii jest ciągła deprecjacja wartości (siła nabywcza, koszt) pieniądza. Stopę dyskontową stosuje się w analizie inwestycyjnej, gdy inwestor decyduje się na perspektywę inwestowania w dany obiekt. W tym celu prowadzi przyszłą wartość obiektu inwestycyjnego do teraźniejszości (bieżącej). Przeprowadzając analizę porównawczą może zdecydować o atrakcyjności obiektu. Każda wartość przedmiotu jest zawsze względna, więc stopa dyskontowa jest podstawowym kryterium, z którym porównuje się efektywność inwestycji. W zależności od różnych zadań gospodarczych stopa dyskontowa jest obliczana na różne sposoby. Rozważ istniejące metody szacowania stopy dyskontowej.

Metody szacowania stopy dyskontowej

Rozważmy 10 metod szacowania stopy dyskontowej do oceny inwestycji i projektów inwestycyjnych przedsiębiorstwa/firmy.

- Modele wyceny aktywów kapitałowych CAPM;

- Zmodyfikowany model wyceny aktywów kapitałowych CAPM;

- Model autorstwa E. Famy i K. Frencha;

- Modelka M. Carhart;

- Model dywidendy o stałym wzroście (Gordon);

- Kalkulacja stopy dyskontowej na podstawie średnioważonego kosztu kapitału (WACC);

- Kalkulacja stopy dyskontowej na podstawie zwrotu z kapitału własnego;

- Metoda mnożnika rynkowego

- Kalkulacja stopy dyskontowej na podstawie premii za ryzyko;

- Kalkulacja stopy dyskontowej na podstawie oceny eksperckiej;

Kalkulacja stopy dyskontowej w oparciu o model CAPM

Model wyceny aktywów kapitałowych - CAPM ( KapitałzaletacennikModel) została zaproponowana w latach 70. XX wieku przez W. Sharpa (1964) do oszacowania przyszłego zwrotu z akcji/kapitału spółek. CAPM odzwierciedla przyszłe zwroty jako zwrot wolny od ryzyka i premię za ryzyko. W rezultacie, jeśli oczekiwany zwrot z akcji jest niższy niż wymagany zwrot, inwestorzy odmówią zainwestowania w ten składnik aktywów. Czynnikiem determinującym przyszłą stopę w modelu przyjęto ryzyko rynkowe. Formuła obliczania stopy dyskontowej dla modelu CAPM jest następująca:

gdzie: r i – oczekiwana stopa zwrotu z akcji (stopa dyskontowa);

gdzie: r i – oczekiwana stopa zwrotu z akcji (stopa dyskontowa);

r f oznacza rentowność aktywów wolnych od ryzyka (na przykład: obligacje rządowe);

r m - zwrot rynkowy, który można przyjąć jako średni zwrot z indeksu (MICEX, RTS - dla Rosji, S&P500 - dla USA);

β jest współczynnikiem beta. Odzwierciedla ryzykowność inwestycji w stosunku do rynku i pokazuje wrażliwość zmian stóp zwrotu z akcji na zmiany stóp zwrotu z rynku;

σ im to odchylenie standardowe zmiany stopy zwrotu z akcji w zależności od zmiany stopy zwrotu z rynku;

σ 2 m to rozproszenie stopy zwrotu z rynku.

Zalety i wady modelu wyceny aktywów kapitałowych CAPM

- Model opiera się na fundamentalnej zasadzie powiązania stopy zwrotu z ryzykiem rynkowym, co jest jego zaletą;

- Model uwzględnia tylko jeden czynnik (ryzyko rynkowe) do oszacowania przyszłych wyników akcji. Badacze tacy jak Y. Fama, K. French i inni wprowadzili do modelu CAPM dodatkowe parametry, aby zwiększyć jego dokładność prognozowania.

- Model nie uwzględnia podatków, kosztów transakcyjnych, nieprzejrzystości giełdy itp.

Kalkulacja stopy dyskontowej według zmodyfikowanego modelu CAPM

Główną wadą modelu CAPM jest podejście jednoczynnikowe. W związku z tym w zmodyfikowanym modelu wyceny aktywów kapitałowych uwzględniono również korekty z tytułu ryzyka niesystematycznego. Ryzyko niesystematyczne nazywane jest również ryzykiem specyficznym, które występuje tylko w określonych warunkach. Wzór do obliczania zmodyfikowanego modelu CAPM (zmodyfikowaneKapitałzaletacennikModel ,MCAPM) następująco:

![]() gdzie: r i – oczekiwana stopa zwrotu z akcji (stopa dyskontowa); r f oznacza rentowność aktywów wolnych od ryzyka (na przykład obligacji rządowych); r m – rentowność rynkowa; β jest współczynnikiem beta; σ im to odchylenie standardowe zmiany stopy zwrotu z akcji od zmiany stopy zwrotu z rynku; σ 2 m to rozproszenie zwrotów rynkowych;

gdzie: r i – oczekiwana stopa zwrotu z akcji (stopa dyskontowa); r f oznacza rentowność aktywów wolnych od ryzyka (na przykład obligacji rządowych); r m – rentowność rynkowa; β jest współczynnikiem beta; σ im to odchylenie standardowe zmiany stopy zwrotu z akcji od zmiany stopy zwrotu z rynku; σ 2 m to rozproszenie zwrotów rynkowych;

r u jest premią za ryzyko, która obejmuje niesystematyczne ryzyko spółki.

Z reguły eksperci są wykorzystywani do oceny konkretnych zagrożeń, ponieważ są one trudne do sformalizowania za pomocą statystyk. Poniższa tabela przedstawia różne korekty ryzyka ⇓.

| Konkretne zagrożenia | Korekta ryzyka, % |

| Wpływ państwa na taryfy | 0,4% |

| Zmiany cen surowców, materiałów, energii, komponentów, czynszu | 0,2% |

| Ryzyko zarządcze właściciela/akcjonariuszy | 0,2% |

| Wpływ kluczowych dostawców | 0,3% |

| Wpływ sezonowości popytu na produkty | 0,4% |

| Warunki pozyskania kapitału | 0,3% |

| Łącznie korekta z tytułu ryzyka szczególnego wynosi: | 1,8% |

Na przykład obliczmy skorygowaną stopę dyskontową, więc jeśli model CAPM zwróci 10%, to stopa dyskontowa skorygowana o ryzyko wyniesie 11,8%. Zastosowanie zmodyfikowanego modelu pozwala dokładniej określić przyszłą stopę zwrotu.

Obliczanie stopy dyskontowej według modelu E. Famy i K. Frencha

Jedną z modyfikacji modelu CAPM był trójczynnikowy model E. Famy i K. Frencha (1992), który zaczął uwzględniać jeszcze dwa parametry mające wpływ na przyszłą stopę zwrotu: wielkość firmy oraz specyfikę branży. Poniżej znajduje się wzór na trójczynnikowy model E. Famy i K. Frencha:

gdzie: r – stopa dyskontowa; r f jest stopą procentową wolną od ryzyka; r m – rentowność portfela rynkowego;

SMB t to różnica między stopami zwrotu ze średnich ważonych portfeli akcji o małej i dużej kapitalizacji;

HML t jest różnicą między stopami zwrotu z portfeli akcji ważonych średnią ważoną o dużym i małym stosunku wartości księgowej do wartości rynkowej;

β, si, h i - współczynniki określające wpływ parametrów r i , r m , r f na rentowność i-tego aktywa;

γ to oczekiwana rentowność aktywa przy braku wpływu na niego 3 czynników ryzyka.

Obliczenie stopy dyskontowej na podstawie modelu M. Karhata

Trójczynnikowy model E. Famy i K. Frencha został zmodyfikowany przez M. Carharta (1997) poprzez wprowadzenie czwartego parametru do oceny możliwej przyszłej rentowności akcji – momentu. Moment odzwierciedla tempo zmian cen w pewnym okresie historycznym, gdy w modelu do oceny rentowności akcji w przyszłości wykorzystywany jest czwarty parametr, uwzględnia się, że tempo zmian cen wpływa również na przyszła stopa zwrotu. Poniżej znajduje się wzór na obliczenie stopy dyskontowej według modelu M. Carharta:

gdzie: r – stopa dyskontowa; WMLt - moment, tempo zmiany wartości akcji za poprzedni okres.

Obliczenie stopy dyskontowej na podstawie modelu Gordona

Inną metodą obliczania stopy dyskontowej jest wykorzystanie modelu Gordona (Constant Growth Dividend Model). Ta metoda ma pewne ograniczenia w jej stosowaniu, ponieważ w celu oszacowania stopy dyskonta konieczne jest, aby spółka wyemitowała akcje zwykłe z wypłatą dywidendy. Poniżej znajduje się wzór na obliczenie kosztu kapitału własnego przedsiębiorstwa (stopa dyskontowa):

Gdzie:

Gdzie:

DIV to kwota oczekiwanych wypłat dywidendy na akcję w ciągu roku;

P to cena plasowania akcji;

fc to koszt emisji akcji;

g to stopa wzrostu dywidend.

Kalkulacja stopy dyskontowej na podstawie średnioważonego kosztu kapitału WACC

Metoda szacowania stopy dyskontowej na podstawie średnioważonego kosztu kapitału (ang. WACC, średni ważony koszt kapitału) jeden z najpopularniejszych i pokazuje stopę zwrotu, jaką należy zapłacić za wykorzystanie kapitału inwestycyjnego. Kapitał inwestycyjny może składać się z dwóch źródeł finansowania: kapitału własnego i długu. Często WACC jest stosowany zarówno w analizie finansowej, jak i inwestycyjnej do oceny przyszłego zwrotu z inwestycji, z uwzględnieniem początkowych warunków zwrotu (rentowności) kapitału inwestycyjnego. Ekonomicznym sensem obliczania średnioważonego kosztu kapitału jest obliczenie minimalnego dopuszczalnego poziomu rentowności (rentowności, rentowności) projektu. Wskaźnik ten służy do oceny inwestycji w istniejący projekt. Wzór na obliczenie średnioważonego kosztu kapitału jest następujący:

![]()

gdzie: r e ,r d to odpowiednio oczekiwany (wymagany) zwrot z kapitału własnego i kapitału pożyczonego;

E/V, D/V - udział kapitału własnego i obcego. Suma kapitału własnego i pożyczonego tworzy kapitał przedsiębiorstwa (V=E+D);

t to stawka podatku dochodowego.

Kalkulacja stopy dyskontowej na podstawie zwrotu z kapitału własnego

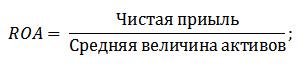

Zaletą tej metody jest możliwość obliczenia stopy dyskontowej dla przedsiębiorstw nienotowanych na giełdzie. Dlatego do oceny dyskonta wykorzystuje się wskaźniki zwrotu z kapitału własnego i kapitału pożyczonego. Wskaźniki te można łatwo obliczyć według pozycji bilansowych. Jeśli firma ma zarówno kapitał własny, jak i pożyczony, wówczas stosuje się wskaźnik - zwrot z aktywów (Zwrot z aktywów, ROA). Poniżej przedstawiono wzór na obliczenie zwrotu z aktywów:

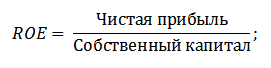

Kolejna z metod szacowania stopy dyskonta poprzez zwrot z kapitału własnego (Zwrot z kapitału własnego, ROE), który pokazuje efektywność/rentowność zarządzania kapitałem przedsiębiorstwa (spółki). Wskaźnik rentowności pokazuje, jaką stopę zwrotu tworzy firma kosztem swojego kapitału. Wzór na obliczenie współczynnika jest następujący:

Rozwijając to podejście w ocenie stopy dyskontowej poprzez ocenę zwrotu z kapitału przedsiębiorstwa, jako kryterium oceny stopy dyskontowej można posłużyć się dokładniejszym wskaźnikiem – zwrotem z zaangażowanego kapitału (ROCE,powrótNAKapitałZatrudniony). Ten wskaźnik, w przeciwieństwie do ROE, wykorzystuje długoterminowe obowiązki(poprzez akcje). Wskaźnik ten może być stosowany w przypadku spółek, które mają uprzywilejowane akcje na giełdzie. Jeśli firma ich nie posiada, to ROE równa się ROCE. Wskaźnik oblicza się według wzoru:

Inną odmianą wskaźnika rentowności kapitału własnego jest ROACE średniego zwrotu z kapitału zaangażowanego (Zwrot z przeciętnego zaangażowanego kapitału).

W rzeczywistości wskaźnik ten odpowiada ROCE, jego główna różnica polega na uśrednieniu kosztu zaangażowanego kapitału (kapitał własny + zobowiązania długoterminowe) na początek i na koniec szacowanego okresu. Wzór na obliczenie tego wskaźnika:

ROACE często może zastąpić ROCE, na przykład we wzorze EVA. Przeanalizujmy możliwość wykorzystania wskaźników rentowności do oceny stopy dyskontowej ⇓.

Kalkulacja stopy dyskontowej na podstawie oceny eksperckiej

Jeśli chcesz oszacować stopę dyskontową dla projektu venture, to użycie metod CAPM, modelu Gordona i WACC jest niemożliwe, więc do obliczenia stopy wykorzystuje się ekspertów. Istota analizy eksperckiej polega na subiektywnej ocenie różnych czynników makro, mezo i mikro, które wpływają na przyszłą stopę zwrotu. Czynniki, które mają silny wpływ na stopę dyskontową: ryzyko kraju, ryzyko branżowe, ryzyko produkcyjne, ryzyko sezonowe, ryzyko zarządcze itp. Dla każdego indywidualnego projektu eksperci identyfikują najistotniejsze zagrożenia i oceniają je za pomocą punktacji. Zaletą tej metody jest możliwość uwzględnienia wszystkich możliwych wymagań inwestora.

Kalkulacja stopy dyskontowej na podstawie mnożników rynkowych

Ta metoda jest szeroko stosowana do obliczania stopy dyskontowej dla przedsiębiorstw, które mają emisje akcji zwykłych na giełdzie. W rezultacie obliczany jest mnożnik rynkowy E/P, który przekłada się na EBIDA/Cena. Zaletą tego podejścia jest to, że formuła odzwierciedla ryzyko branżowe podczas oceny firmy.

Kalkulacja stopy dyskontowej na podstawie premii za ryzyko

Stopa dyskontowa obliczana jest jako suma wolnej od ryzyka stopy procentowej, inflacji oraz premii za ryzyko. Z reguły ten sposób szacowania stopy dyskontowej przeprowadzany jest dla różnych projektów inwestycyjnych, gdzie trudno jest oszacować statystycznie wielkość możliwego ryzyka/zwrotu. Wzór na obliczenie stopy dyskontowej z uwzględnieniem premii za ryzyko:

![]() Gdzie:

Gdzie:

r jest stopą dyskontową;

r f jest stopą procentową wolną od ryzyka;

r p to premia za ryzyko;

I to procent inflacji.

Formuła stopy dyskontowej składa się z sumy wolnej od ryzyka stopy procentowej, inflacji i premii za ryzyko. Inflacja została wyodrębniona jako osobny parametr, ponieważ deprecjacja pieniądza trwa nieustannie, jest to jedno z najważniejszych praw funkcjonowania gospodarki. Rozważmy osobno, jak można ocenić każdy z tych składników.

Metody szacowania stopy procentowej wolnej od ryzyka

Aby ocenić ten wolny od ryzyka, stosuje się takie instrumenty finansowe, które dają rentowność przy zerowym ryzyku, czyli absolutnie niezawodne. W rzeczywistości żadnego instrumentu nie można uznać za absolutnie niezawodny, tylko prawdopodobieństwo utraty pieniędzy podczas inwestowania w niego jest niezwykle małe. Rozważ dwie metody szacowania stopy wolnej od ryzyka:

- Rentowność obligacji rządowych wolnych od ryzyka (GKO – rządowe krótkoterminowe obligacje zerokuponowe, OFZ – federalne obligacje pożyczkowe) emitowanych przez Ministerstwo Finansów Federacji Rosyjskiej. Obligacje rządowe mają najwyższy rating wiarygodności, dzięki czemu można je wykorzystać do obliczenia stopy procentowej wolnej od ryzyka. Rentowność tego typu obligacji można sprawdzić na stronie internetowej Banku Centralnego Federacji Rosyjskiej (cbr.ru) i średnio można przyjąć, że wynosi ona 6% rocznie.

- Rentowność 30-letnich obligacji amerykańskich. Średnia rentowność tych instrumentów finansowych wynosi 5%.

Metody szacowania premii za ryzyko

Kolejnym składnikiem formuły jest premia za ryzyko. Ponieważ ryzyka zawsze istnieją, należy ocenić ich wpływ na stopę dyskontową. Istnieje wiele metod oceny dodatkowego ryzyka związanego z inwestycją, rozważmy niektóre z nich.

Metodologia oceny korekt ryzyka od Alt-Invest

Metodologia Alt-Invest uwzględnia w korekcie ryzyka następujące rodzaje ryzyka, przedstawione w tabeli ⇓.

Metodologia Rządu Federacji Rosyjskiej nr 1470 (z dnia 22.11.97) szacowania stopy dyskontowej dla projektów inwestycyjnych

Celem tej metodyki jest ocena projektów inwestycyjnych pod kątem inwestycji publicznych. Specyficzne ryzyko i korekty dla nich zostaną obliczone na podstawie oceny eksperta Do obliczenia podstawowej (wolnej od ryzyka) stopy dyskontowej zastosowano stopę refinansowania Banku Centralnego Federacji Rosyjskiej, stopę tę można obejrzeć na oficjalnej stronie internetowej Centralnego Banku Bank Federacji Rosyjskiej (cbr.ru). Specyficzne ryzyka projektu oceniane są przez ekspertów w przedstawionych zakresach. Maksymalna stopa dyskontowa dla tej metody wyniesie 61%.

| Stopa procentowa wolna od ryzyka | |

| Z stopa refinansowania Banku Centralnego Federacji Rosyjskiej | 11% |

| premia za ryzyko | |

| Konkretne zagrożenia | Korekta ryzyka, % |

| Inwestycje w intensyfikację produkcji | 3-5% |

| Zwiększenie sprzedaży produktów | 8-10% |

| Ryzyko wprowadzenia nowego rodzaju produktu na rynek | 13-15% |

| Koszty badań i rozwoju | 18-20% |

Metodologia obliczania stopy dyskontowej Vilensky P.L., Livshits V.N., Smolyaka S.A.

| Konkretne zagrożenia | Korekta ryzyka, % |

| 1. Konieczność prowadzenia prac B+R (o nieznanych wcześniej wynikach) przez wyspecjalizowane organizacje badawcze i (lub) projektowe: | |

| czas trwania prac badawczo-rozwojowych krótszy niż 1 rok | 3-6% |

| czas trwania prac badawczo-rozwojowych powyżej 1 roku: | |

| a) B+R prowadzi jedna wyspecjalizowana organizacja | 7-15% |

| b) Badania i rozwój są złożone i prowadzone przez kilka wyspecjalizowanych organizacji | 11-20% |

| 2. Charakterystyka zastosowanej technologii: | |

| Tradycyjny | 0% |

| Nowy | 2-5% |

| 3. Niepewność wielkości popytu i cen wytwarzanych produktów: | |

| istniejący | 0-5% |

| Nowy | 5-10% |

| 4. Niestabilność (cykliczność, sezonowość) produkcji i popytu | 0-3% |

| 5. Niepewność środowiska zewnętrznego w trakcie realizacji projektu (warunki górniczo-geologiczne, klimatyczne i inne naturalne, agresywność środowiska zewnętrznego itp.) | 0-5% |