Zgodnie z tą formułą poziom cen określa wzór: P=MV/Q

Ilość pieniądza w obiegu (podaż pieniądza) M = PQ / V

Na podstawie tego wzoru Fisher stwierdza, że wartość pieniądza jest odwrotnie proporcjonalna do jego ilości. Wzór Fishera MV = PQ pozwala wyjaśnić zjawisko inflacji w kategoriach naruszeń w sferze obiegu pieniądza papierowego. Ekonomiczna interpretacja wzoru M = PQ/V: im więcej produktu narodowego powstaje w kraju, tym więcej pieniędzy powinno być w obiegu. Wraz ze wzrostem fizycznej ilości dóbr i cen tych dóbr, podaż pieniądza musi wzrosnąć, i odwrotnie, gdy ilość dóbr i ich ceny maleją, podaż pieniądza musi się zawęzić. W warunkach inflacji ilość pieniądza w obiegu jest wrażliwa na poziom cen. Do normalnego funkcjonowania obiegu towarów i obiegu pieniądza konieczne jest zwiększanie podaży pieniądza zgodnie ze wzrostem cen. Nieprzestrzeganie tej zasady prowadzi do niepowodzeń w funkcjonowaniu systemu towarowo-pieniężnego, niedoboru pieniądza w obiegu. Kontrola państwa nad podażą pieniądza jest konieczna, aby wpływać na ceny, produkcję i gospodarkę jako całość.

Fundacja Wikimedia. 2010 .

Zobacz, czym jest „formuła Fischera” w innych słownikach:

Rozkład stabilny w teorii prawdopodobieństwa to rozkład, który można uzyskać jako granicę rozkładu sum niezależnych zmiennych losowych. Spis treści 1 Definicja 2 Uwagi 3 Właściwości dystrybucji stabilnych ... Wikipedia

Dokładny test Fishera jest testem istotności statystycznej stosowanym w analizie tabel kontyngencji dla małych liczebności próby. Nazwany na cześć wynalazcy R. Fishera. Odnosi się do dokładne testy znaczenie, bo nie ... ... Wikipedia

Formuła określająca stosunek między zmianą stóp procentowych banków a zmianą bieżących kursów walutowych. Zgodnie z międzynarodowym efektem Fishera różnica stóp procentowych między dwoma krajami powinna być bezstronnym predyktorem przyszłości... ... Słownictwo finansowe

DYSTRYBUCJA RYBAKA- jest odpowiednikiem rozkładu normalnego na sferze. Statystyka R. Fishera jest szeroko stosowana w przetwarzaniu danych paleomagnetycznych. Sprawdzenie zgodności rozkładów rzeczywistych wektorów Jn i ich składowych z rozkładem Fishera pomaga wyliczyć ... ... Paleomagnetologia, petromagnetologia i geologia. Odniesienie do słownika.

Asymptotyczne rozwinięcie różnicy między odpowiednimi kwantylami rozkładu normalnego i dowolnym bliskim mu rozkładem w potęgach małego parametru; studiował E. Cornish i R. Fisher. Jeżeli F(x, t) jest funkcją rozkładu,… … Encyklopedia matematyczna

Ekonomia kraju- (Gospodarka narodowa) Gospodarka kraju jest public relations zapewnienie bogactwa kraju i dobrobytu jego obywateli Rola gospodarki narodowej w życiu państwa, istota, funkcje, sektory i wskaźniki gospodarki kraju, struktura państw….. . Encyklopedia inwestora

Siła nabywcza pieniądza: jej definicja i stosunek do kredytu, odsetek i kryzysów (ang. The Purchasing Power of Money: jego determinacja i stosunek do kredytu, odsetek i kryzysów, 1911) jest dziełem amerykańskiego ekonomisty I. Fishera. ... ... Wikipedia

Oprocentowanie- (Oprocentowanie) Stopa procentowa to procent zysku pieniężnego, jaki pożyczkobiorca płaci pożyczkodawcy za kapitał pieniężny zaciągnięty na pożyczkę. Określenie stopy procentowej, rodzaje oprocentowania pożyczek, odsetki rzeczywiste i nominalne... . ... Encyklopedia inwestora

Z-transformacja- Wzór na przekształcenie próbki wartości r (współczynnika korelacji) w celu przybliżenia ich do rozkładu normalnego. Nazywana również transformacją Z Fishera... Słownik w psychologii

Współczynnik korelacji- (Współczynnik korelacji) Współczynnik korelacji jest wskaźnikiem statystycznym zależności dwóch zmiennych losowych Definicja współczynnika korelacji, rodzaje współczynników korelacji, właściwości współczynnika korelacji, obliczenia i zastosowanie ... ... Encyklopedia inwestora

Jednym z głównych sposobów oddziaływania na gospodarkę jest regulacja ilości pieniądza w obiegu i poziomu cen.

Związek między ilością pieniądza a poziomem cen sformułowali przedstawiciele ilościowej teorii pieniądza.

Na wolnym rynku () konieczne jest uregulowanie procesów gospodarczych do pewnego stopnia (model keynesowski). Regulacją procesów gospodarczych zajmuje się z reguły państwo lub wyspecjalizowane organy. Jak pokazała praktyka XX wieku, wiele innych ważnych parametrów ekonomicznych zależy od tego, który stosuje się w gospodarce, przede wszystkim od poziomu cen i stopy procentowej (ceny kredytów). Związek między poziomem cen a ilością pieniądza w obiegu został jasno sformułowany w ramach ilościowej teorii pieniądza.

Równanie Fishera

Ceny i ilość pieniędzy są ze sobą bezpośrednio powiązane.

W zależności od różnych warunków ceny mogą się zmieniać z powodu zmian w podaży pieniądza, ale podaż pieniądza może również zmieniać się w zależności od zmian cen.

Równanie wymiany wygląda tak:

Wzór Fishera

Niewątpliwie ten wzór jest czysto teoretyczny i nie nadaje się do praktycznych obliczeń. Równanie Fishera nie zawiera żadnego pojedynczego rozwiązania; w ramach tego modelu możliwa jest multiwariancja. Jednak przy pewnych tolerancjach jedno jest pewne: Poziom cen zależy od ilości pieniądza w obiegu. Zwykle przyjmuje się dwa założenia:

- stopa obrotu pieniędzmi jest wartością stałą;

- Wszystkie moce produkcyjne w gospodarstwie są w pełni wykorzystywane.

Sensem tych założeń jest wyeliminowanie wpływu tych wielkości na równość prawej i lewej strony równania Fishera. Ale nawet jeśli te dwa założenia zostaną spełnione, nie można bezwarunkowo twierdzić, że wzrost podaży pieniądza jest pierwotny, a wzrost cen jest drugorzędny. Zależność tutaj jest wzajemna.

W warunkach stabilnego rozwoju gospodarczego podaż pieniądza pełni funkcję regulatora poziomu cen. Ale przy dysproporcjach strukturalnych w gospodarce możliwa jest również pierwotna zmiana cen, a dopiero potem zmiana podaży pieniądza (rys. 17).

Normalny rozwój gospodarczy:

Dysproporcja rozwoju gospodarczego:

Wzór Fishera (równanie wymiany) określa ilość pieniądza używanego tylko jako środek wymiany, a ponieważ pieniądz pełni również inne funkcje, określenie całkowitego zapotrzebowania na pieniądze wiąże się ze znaczną poprawą pierwotnego równania.

Ilość pieniędzy w obiegu

Ilość pieniądza w obiegu i suma cen towarów są ze sobą powiązane w następujący sposób:Powyższa formuła została zaproponowana przez przedstawicieli teoria ilościowa pieniędzy. Główny wniosek z tej teorii jest taki, że w każdym kraju lub grupie krajów (na przykład w Europie) musi istnieć pewna ilość pieniędzy odpowiadająca wielkości jego produkcji, handlu i dochodu. Tylko w tym przypadku stabilność ceny. W przypadku nierówności w ilości pieniądza i wielkości cen następują zmiany poziomu cen:

Zatem, stabilność ceny- główny warunek określenia optymalnej ilości pieniądza w obiegu.

(sytuacja ta jest typowa dla krajów o rozwiniętych gospodarkach rynkowych) posługują się również przybliżoną wersją formuły Fishera.

Co określa formułę Fishera?

Jaką wartość we wzorze Fishera nazywamy premią inflacyjną?

W jakich przypadkach możesz użyć przybliżonej wersji wzoru Fishera?

Komu bardziej opłaca się zastosować przybliżoną wersję wzoru Fishera w umowie dla pożyczkodawcy lub pożyczkobiorcy

Decyzja. Aby określić pożądaną stopę procentową, posługujemy się wzorem Fishera (111) gdzie r = 0,16 i h = OD

Zauważ, że podczas rozwiązywania tego przykładu można również użyć wzoru (46). Oczywiście formuła Fishera pozwala nam również odpowiedzieć na pytania przykładu. W szczególności podstawiając do niego wartości stopy procentowej i inflacji z pierwszego przypadku (w zapisie wzoru Fishera F = 0,45, /r = OD5) otrzymujemy równanie 0,45 = r + OD5 + 0,15r , skąd

Korzystając ze wzoru Fishera określ realną opłacalność transakcji finansowej, jeśli oprocentowanie lokat przez 12 miesięcy wynosi 15%, a roczna stopa inflacji wynosi 10%.

Bardziej dokładny związek między stopami procentowymi a inflacją dostarcza wzór Fishera.

Wyniki takich obliczeń mogą się znacznie różnić. Jedną z metod uzyskania pojedynczego wyniku jest skonstruowanie średniej geometrycznej dwóch terytorialnych wskaźników fizycznej wielkości produkcji (wzór Fischera)

Do zadania nr 8 wprowadzamy warunek, że roczna realna stopa procentowa wynosiła 80%, a nominalna wzrosła do 250%. Określ stopę inflacji (aby wykonać zadanie, znajdź w źródłach) literatura edukacyjna wyrażenie wzoru Fishera).

Aby uniknąć nieracjonalnie wysokich odsetek, przy zawieraniu umów kredytowych zaleca się wprowadzenie korekty oprocentowania w zależności od inflacji. Jedną z tego typu możliwości jest ustalenie w umowie pożyczki nie nominalnej, lecz realnej stopy procentowej (patrz Załącznik 1), w celu jej podwyższenia (zgodnie z formułą Fishera) przy naliczaniu i spłacie odsetek zgodnie z z inflacją, która faktycznie miała miejsce w tym czasie.

Oblicz indeksy cen i wolumenu za pomocą wzoru Fishera

Fisher nie znalazł idealnej formuły, nie było ani jednej średniej, która jednocześnie spełniałaby proponowane testy. Jednak to tylko potwierdziło jego wstępne założenie, że nie ma idealnej formuły na wskaźnik średni. Najlepsza okazała się formuła będąca połączeniem indeksów Laspeyresa i Paasche. Nazywa się to idealnym indeksem Fishera.

Co więc kłamie? główny powód uzyskując dziwne wyniki przy obliczeniach według różnych formuł, Fisher przekonywał, że główne błędy kumulują się na etapie grupowania dóbr w zagregowane grupy.

Formuła Fishera jest błędna w standardzie złota, ponieważ ignoruje wewnętrzną wartość pieniądza. Kiedy jednak w obiegu znajduje się pieniądz papierowy, którego nie można wymienić na złoto, nabiera on pewnego znaczenia. W tych warunkach zmiana podaży pieniądza wpływa na poziom cen towarów, choć oczywiście I. Fischer do pewnego stopnia idealizował mechanizm cenowy, zakładając absolutną elastyczność cen towarów. Fisher, podobnie jak inni neoklasycy, wyszedł od doskonałej konkurencji i rozszerzył swoje wnioski na społeczeństwo, w którym dominowały monopole, a ceny już w dużej mierze straciły swoją dawną elastyczność.

Nowe równanie wymiany jest odmianą ilościowej teorii pieniądza i dlatego ma wszystkie jej zalety i wady. Oczywiście środki płatnicze są organicznym składnikiem nowoczesnej podaży pieniądza, jednak z formuły Fishera wynika, że wpływają one bezpośrednio i bezpośrednio na ceny towarów, co nie jest prawdą.

M/P)° = /.(/, Y), ponieważ wraz ze wzrostem dochodu Y rośnie zgromadzone bogactwo jednostki W, a formuła Fishera / = r + jf mówi nam, że wraz ze wzrostem stopy inflacji , odsetki nominalne(koszt alternatywny utrzymania płynności) i odpowiednio spada popyt na pieniądz.

Formuła Fishera ma sens tylko w przypadku standardu złotej monety, po przejściu na obieg pieniądza papierowego traci sens (tak).

Formuła Fishera - tzw. idealna formuła polega na obliczeniu indeksu giełdowego za pomocą średniej geometrycznej indeksów obliczonych na podstawie formuł Laspeya-Resego i Paaschego.

Zachód ciesz się wzór matematyczny, zaproponowana przez amerykańskiego ekonomistę I. Fishera, pokazująca zależność poziomu cen od podaży pieniądza MV = PQ, gdzie M to podaż pieniądza V to prędkość pieniądza P to poziom cen towarów Q to liczba krążących dobra. Zgodnie z tą formułą poziom cen towarów określa wzór /== Ml f/Q, tj. iloczyn masy banknotów przez prędkość -Ax obiegu, podzielony przez liczbę towarów, objętość mabs pieniądza M = PQ / F. Na podstawie tego wzoru Fisher stwierdza, że wartość pieniądza jest odwrotnie proporcjonalna do jego ilości. I. Równanie wymiany Fishera MV = PQ wyraża ilościowe zależności między sumą cen towarów a podażą pieniądza w obiegu.

Formuła ta dokładniej odzwierciedla efektywność inwestowania środków w GKO z ich późniejszą reinwestycją w ciągu całego 1 roku, ale tylko w warunkach stabilnego rynku i niewielkich zmian cen obligacji każdej emisji. Przy inflacji i wahaniach stóp procentowych realną stopę zwrotu z danej emisji GKO można obliczyć za pomocą rozważanej wcześniej formuły Fishera

Dla zrozumienia koncepcji Fishera bardzo ważne jest, aby autor uformował ją w celu znalezienia łatwy sposób i szybkie obliczenie indeksów oraz jeden z nieformalnych wymogów formuły indeksu, Fisher uznał poniższy indeks za prosty i zrozumiały dla niewtajemniczonych.

Istnieje wiele błędów związanych z obliczaniem inflacji. Akcje, najczęstsze z nich, to obliczanie inflacji nie według wzoru Fishera, ale według przybliżonej formuły K - N-I. Spójrzmy na przykład, do czego to prowadzi przy różnych poziomach inflacji.

Przejdźmy do tak złożonego pojęcia ekonomicznego, jakim jest stopa dyskontowa, rozważmy istniejące współczesne metody jej obliczania i kierunki wykorzystania.

Stopa dyskontowa i jej znaczenie ekonomiczne

Przecena (analogicznie: stopa porównawcza, stopa zwrotu) to stopa procentowa używana do przeszacowania przyszłego kapitału w bieżącej chwili. Dzieje się tak, ponieważ jednym z podstawowych praw ekonomii jest ciągła deprecjacja wartości (siła nabywcza, koszt) pieniądza. Stopa dyskontowa wykorzystywana jest w analizie inwestycji, gdy inwestor decyduje o perspektywie inwestycji w konkretny obiekt. W tym celu prowadzi przyszłą wartość obiektu inwestycyjnego do teraźniejszości (bieżącej). Dyrygowanie analiza porównawcza, może decydować o atrakcyjności obiektu. Każda wartość obiektu jest zawsze względna, więc stopa dyskontowa jest podstawowym kryterium, z którym porównuje się efektywność inwestycji. W zależności od różnych zadań gospodarczych stopa dyskontowa jest obliczana na różne sposoby. Rozważ istniejące metody szacowania stopy dyskontowej.

Metody szacowania stopy dyskontowej

Rozważmy 10 metod szacowania stopy dyskontowej do oceny inwestycji i projektów inwestycyjnych przedsiębiorstwa/firmy.

- Modele wyceny aktywów kapitałowych CAPM;

- Zmodyfikowany model wyceny aktywów kapitałowych CAPM;

- Model E. Famy i K. Frencha;

- model M. Carharta;

- Model Dywidendy Stałego Wzrostu (Gordon);

- Obliczenie stopy dyskontowej na podstawie średnioważonego kosztu kapitału (WACC);

- Kalkulacja stopy dyskontowej w oparciu o zwrot z kapitału;

- Metoda mnożnika rynkowego

- Obliczanie stopy dyskontowej na podstawie premii za ryzyko;

- Obliczanie stopy dyskontowej na podstawie oceny eksperckiej;

Obliczanie stopy dyskontowej w oparciu o model CAPM

Model wyceny aktywów kapitałowych - CAPM ( StolicazaletacennikModel) został zaproponowany w latach 70. przez W. Sharpa (1964) w celu oszacowania przyszłego zwrotu z akcji/kapitału spółek. CAPM odzwierciedla przyszłe zwroty jako zwrot wolny od ryzyka i premię za ryzyko. W rezultacie, jeśli oczekiwany zwrot z akcji jest niższy niż wymagany zwrot, inwestorzy odmówią inwestowania w ten zasób. Czynnik determinujący przyszłą stopę w modelu został przyjęty jako ryzyko rynkowe. Wzór na obliczenie stopy dyskontowej dla modelu CAPM jest następujący:

gdzie: r i – oczekiwany zwrot z akcji (stopa dyskontowa);

gdzie: r i – oczekiwany zwrot z akcji (stopa dyskontowa);

rf oznacza zysk z aktywów wolnych od ryzyka (na przykład: obligacje rządowe);

r m - zwrot rynkowy, który można przyjąć jako średni zwrot z indeksu (MICEX, RTS - dla Rosji, S & P500 - dla USA);

β to współczynnik beta. Odzwierciedla ryzyko inwestycji w stosunku do rynku i pokazuje wrażliwość zmian stóp zwrotu z akcji na zmiany stóp zwrotu na rynku;

σ im to odchylenie standardowe zmiany stopy zwrotu z akcji w zależności od zmiany stopy zwrotu na rynku;

σ 2 m to dyspersja zwrotu rynkowego.

Zalety i wady modelu wyceny aktywów kapitałowych CAPM

- Model opiera się na fundamentalnej zasadzie powiązania rentowności akcji z ryzykiem rynkowym, co jest jego zaletą;

- Model zawiera tylko jeden czynnik (ryzyko rynkowe) do oszacowania przyszłych wyników akcji. Badacze tacy jak Y. Fama, K. French i inni wprowadzili do modelu CAPM dodatkowe parametry w celu zwiększenia jego dokładności prognozowania.

- Model nie uwzględnia podatków, kosztów transakcyjnych, nieprzejrzystości giełdy itp.

Obliczanie stopy dyskontowej według zmodyfikowanego modelu CAPM

Główną wadą modelu CAPM jest podejście jednoczynnikowe. W związku z tym w zmodyfikowanym modelu wyceny aktywów kapitałowych uwzględniono również korekty z tytułu ryzyka niesystematycznego. Ryzyko niesystematyczne nazywane jest również ryzykiem specyficznym, które występuje tylko w określonych warunkach. Wzór na obliczenie zmodyfikowanego modelu CAPM (zmodyfikowanyStolicazaletacennikModel ,MCAPM) następująco:

![]() gdzie: r i – oczekiwany zwrot z akcji (stopa dyskontowa); rf oznacza zysk z aktywów wolnych od ryzyka (na przykład obligacji rządowych); r m – rentowność rynkowa; β jest współczynnikiem beta; σ im to odchylenie standardowe zmiany stopy zwrotu z akcji od zmiany stopy zwrotu rynkowego; σ 2 m to dyspersja zwrotów rynkowych;

gdzie: r i – oczekiwany zwrot z akcji (stopa dyskontowa); rf oznacza zysk z aktywów wolnych od ryzyka (na przykład obligacji rządowych); r m – rentowność rynkowa; β jest współczynnikiem beta; σ im to odchylenie standardowe zmiany stopy zwrotu z akcji od zmiany stopy zwrotu rynkowego; σ 2 m to dyspersja zwrotów rynkowych;

r u to premia za ryzyko, która obejmuje niesystematyczne ryzyko firmy.

Z reguły do oceny konkretnych zagrożeń wykorzystywani są eksperci, ponieważ trudno je sformalizować za pomocą statystyk. Poniższa tabela przedstawia różne korekty ryzyka ⇓.

| Konkretne zagrożenia | Korekta o ryzyko, % |

| Wpływ państwa na taryfy | 0,4% |

| Zmiany cen surowców, materiałów, energii, komponentów, czynszu | 0,2% |

| Zarządzanie ryzykiem właściciela/akcjonariuszy | 0,2% |

| Wpływ kluczowych dostawców | 0,3% |

| Wpływ sezonowości popytu na produkty | 0,4% |

| Warunki pozyskiwania kapitału | 0,3% |

| W sumie korekta z tytułu ryzyka szczególnego wynosi: | 1,8% |

Na przykład, obliczmy skorygowaną stopę dyskontową, więc jeśli model CAPM zwraca 10%, to skorygowana o ryzyko stopa dyskontowa wyniesie 11,8%. Zastosowanie zmodyfikowanego modelu pozwala dokładniej określić przyszłą stopę zwrotu.

Obliczanie stopy dyskontowej według modelu E. Famy i K. Frencha

Jedną z modyfikacji modelu CAPM był model trójczynnikowy E. Famy i K. Frencha (1992), który zaczął uwzględniać jeszcze dwa parametry wpływające na przyszłą stopę zwrotu: wielkość firmy i specyfikę branży. Poniżej wzór na model trójczynnikowy autorstwa E. Famy i K. Frencha:

gdzie: r – stopa dyskontowa; rf jest stopą wolną od ryzyka; r m – rentowność portfela rynkowego;

SMB t to różnica między zwrotami średnich ważonych portfeli akcji o małej i dużej kapitalizacji;

HML t to różnica między zwrotami średnioważonych portfeli akcji z dużymi i małymi wskaźnikami wartości księgowej do wartości rynkowej;

β, si, h i - współczynniki wskazujące wpływ parametrów r i , r m , rf na rentowność i-tego środka trwałego;

γ to oczekiwana rentowność środka trwałego przy braku wpływu na niego 3 czynników ryzyka.

Obliczanie stopy dyskontowej na podstawie modelu M. Karhat

Trójczynnikowy model E. Famy i K. Frencha został zmodyfikowany przez M. Carharta (1997) przez wprowadzenie czwartego parametru do oceny możliwej przyszłej rentowności akcji – chwili. Moment odzwierciedla tempo zmiany ceny dla pewnego okresu historycznego, gdy w modelu do oceny rentowności zapasów w przyszłości wykorzystywany jest czwarty parametr, bierze się pod uwagę, że tempo zmiany ceny wpływa również na przyszłą stopę zwrotu. Poniżej wzór na obliczenie stopy dyskontowej według modelu M. Carharta:

gdzie: r – stopa dyskontowa; WMLt - moment, tempo zmiany wartości zapasów za poprzedni okres.

Obliczanie stopy dyskontowej na podstawie modelu Gordona

Inną metodą obliczania stopy dyskontowej jest zastosowanie modelu Gordona (Model stałego wzrostu dywidendy). Metoda ta ma pewne ograniczenia w jej stosowaniu, ponieważ do oszacowania stopy dyskonta konieczne jest wyemitowanie przez spółkę akcji zwykłych z wypłatą dywidendy. Poniżej formuła obliczania kosztu kapitału własnego przedsiębiorstwa (stopa dyskontowa):

gdzie:

gdzie:

DIV to kwota oczekiwanych wypłat dywidendy na akcję rocznie;

P to cena emisyjna akcji;

fc to koszt emisji akcji;

g to stopa wzrostu dywidend.

Obliczenie stopy dyskontowej na podstawie średnioważonego kosztu kapitału WACC

Metoda szacowania stopy dyskontowej na podstawie średnioważonego kosztu kapitału (ang. WACC, średni ważony koszt kapitału) jeden z najpopularniejszych i pokazuje stopę zwrotu, jaką należy zapłacić za wykorzystanie kapitału inwestycyjnego. Kapitał inwestycyjny może składać się z dwóch źródeł finansowania: kapitałowych i dłużnych. Często WACC jest wykorzystywany zarówno w analizie finansowej, jak i inwestycyjnej do oceny przyszłego zwrotu z inwestycji, biorąc pod uwagę początkowe warunki zwrotu (rentowności) kapitału inwestycyjnego. Ekonomicznym znaczeniem obliczania średnioważonego kosztu kapitału jest obliczenie minimalnego dopuszczalnego poziomu rentowności (rentowności, rentowności) projektu. Ten wskaźnik służy do oceny inwestycji w istniejący projekt. Wzór na obliczenie średnioważonego kosztu kapitału jest następujący:

![]()

gdzie: r e ,r d jest odpowiednio oczekiwanym (wymaganym) zwrotem z kapitału własnego i kapitału obcego;

E/V, D/V - udział kapitału własnego i obcego. Suma kapitału własnego i obcego tworzy kapitał przedsiębiorstwa (V=E+D);

t to stawka podatku dochodowego.

Obliczanie stopy dyskontowej na podstawie zwrotu z kapitału

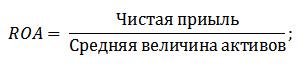

Zaletą tej metody jest możliwość obliczenia stopy dyskontowej dla przedsiębiorstw, które nie są notowane na giełdzie. Dlatego do oceny dyskonta stosuje się wskaźniki zwrotu z kapitału własnego i kapitału pożyczonego. Wskaźniki te można łatwo obliczyć według pozycji bilansu. Jeżeli firma posiada zarówno kapitał własny, jak i pożyczony, wówczas stosowany jest wskaźnik - zwrot z aktywów (Zwrot z aktywów, ROA). Poniżej przedstawiono wzór na wyliczenie zwrotu z aktywów:

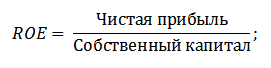

Kolejna z metod szacowania stopy dyskontowej poprzez zwrot z kapitału własnego (Zwrot z kapitału, ROE), który pokazuje efektywność/rentowność zarządzania kapitałem przedsiębiorstwa (firmy). Wskaźnik rentowności pokazuje, jaką stopę zwrotu tworzy firma kosztem swojego kapitału. Wzór na obliczenie współczynnika jest następujący:

Rozwijając to podejście w ocenie stopy dyskontowej poprzez ocenę zwrotu z kapitału przedsiębiorstwa, jako kryterium oceny stopy można zastosować dokładniejszy wskaźnik – zwrot z zaangażowanego kapitału (ROCE,zwrócićNaStolicaZatrudniony). Ten wskaźnik, w przeciwieństwie do ROE, wykorzystuje długoterminowe obowiązki(poprzez akcje). Ten wskaźnik może być stosowany w przypadku spółek, które mają uprzywilejowane akcje na giełdzie. Jeśli firma ich nie posiada, to ROE równa się ROCE. Wskaźnik oblicza się według wzoru:

Inną odmianą wskaźnika zwrotu z kapitału własnego jest zwrot ze średniego zaangażowanego kapitału ROACE (Zwrot ze średniego zaangażowanego kapitału).

W rzeczywistości wskaźnik ten odpowiada ROCE, jego główna różnica polega na uśrednieniu kosztu zaangażowanego kapitału (kapitał własny + zobowiązania długoterminowe) na początku i na końcu szacowanego okresu. Wzór na obliczenie tego wskaźnika:

ROACE często może zastąpić ROCE, na przykład w formule EVA. Przeanalizujmy możliwość wykorzystania wskaźników rentowności do oceny stopy dyskontowej ⇓.

Obliczanie stopy dyskontowej na podstawie oceny eksperckiej

Jeśli chcesz oszacować stopę dyskontową dla projektu venture, to użycie modelu CAPM, Gordona i metod WACC jest niemożliwe, więc do obliczenia stopy korzystają eksperci. Istota analizy eksperckiej polega na subiektywnej ocenie różnych czynników makro, mezo i mikro, które wpływają na przyszłą stopę zwrotu. Czynniki, które mają silny wpływ na stopę dyskontową: ryzyko kraju, ryzyko branży, ryzyko produkcji, ryzyko sezonowe, ryzyko menedżerskie itp. W przypadku każdego indywidualnego projektu eksperci identyfikują ich najistotniejsze zagrożenia i oceniają je za pomocą punktacji. Zaletą tej metody jest możliwość uwzględnienia wszystkich możliwych wymagań inwestora.

Kalkulacja stopy dyskontowej na podstawie mnożników rynkowych

Ta metoda jest powszechnie stosowana do obliczania stopy dyskontowej dla przedsiębiorstw, które emitują akcje zwykłe na giełdzie. W rezultacie obliczany jest rynkowy mnożnik E/P, co przekłada się na EBIDA/cenę. Zaletą takiego podejścia jest to, że formuła odzwierciedla ryzyka branżowe przy ocenie firmy.

Obliczanie stopy dyskontowej na podstawie premii za ryzyko

Stopę dyskontową oblicza się jako sumę stopy procentowej wolnej od ryzyka, inflacji i premii za ryzyko. Z reguły ten sposób szacowania stopy dyskontowej przeprowadzany jest dla różnych projektów inwestycyjnych, gdzie trudno jest statystycznie ocenić wysokość możliwego ryzyka/zysku. Wzór na obliczenie stopy dyskontowej z uwzględnieniem premii za ryzyko:

![]() gdzie:

gdzie:

r jest stopą dyskontową;

rf oznacza stopę procentową wolną od ryzyka;

r p to premia za ryzyko;

I to procent inflacji.

Formuła stopy dyskontowej składa się z sumy wolnej od ryzyka stopy procentowej, inflacji i premii za ryzyko. Jako osobny parametr wyodrębniono inflację, ponieważ deprecjacja pieniądza trwa nieustannie, to jedno z najważniejszych praw funkcjonowania gospodarki. Rozważmy osobno, jak można ocenić każdy z tych składników.

Metody szacowania stopy procentowej wolnej od ryzyka

Do oceny bez ryzyka stosuje się takie instrumenty finansowe, które dają rentowność przy zerowym ryzyku, czyli absolutnie niezawodną. W rzeczywistości żaden instrument nie może być uznany za absolutnie niezawodny, po prostu prawdopodobieństwo utraty pieniędzy podczas inwestowania w niego jest bardzo małe. Rozważ dwie metody szacowania stopy wolnej od ryzyka:

- Rentowność obligacji rządowych wolnych od ryzyka (GKO - rządowe krótkoterminowe obligacje zerokuponowe, OFZ - obligacje federalne) wyemitowanych przez Ministerstwo Finansów Federacji Rosyjskiej. Obligacje rządowe mają najwyższą ocenę wiarygodności, dzięki czemu można je wykorzystać do obliczenia stopy procentowej wolnej od ryzyka. Rentowność tego typu obligacji można zobaczyć na stronie internetowej Banku Centralnego Federacji Rosyjskiej (cbr.ru) i średnio można ją przyjąć na poziomie 6% rocznie.

- Rentowność 30-letnich obligacji amerykańskich. Średnia rentowność tych instrumentów finansowych wynosi 5%.

Metody szacowania premii za ryzyko

Kolejnym elementem formuły jest premia za ryzyko. Ponieważ ryzyka istnieją zawsze, należy ocenić ich wpływ na stopę dyskontową. Istnieje wiele metod oceny dodatkowego ryzyka inwestycji, rozważmy kilka z nich.

Metodologia oceny korekt o ryzyko z Alt-Invest

Metodologia Alt-Invest uwzględnia w korekcie o ryzyko następujące rodzaje ryzyka, przedstawione w tabeli ⇓.

Metodologia Rządu Federacji Rosyjskiej nr 1470 (z dnia 22.11.97) szacowania stopy dyskontowej dla projektów inwestycyjnych

Celem tej metodologii jest ocena projektów inwestycyjnych pod kątem inwestycji publicznych. Ryzyko szczególne i korekta dla nich zostaną obliczone na podstawie oceny eksperckiej Do obliczenia podstawowej (wolnej od ryzyka) stopy dyskontowej zastosowano stopę refinansowania Banku Centralnego Federacji Rosyjskiej, stopę tę można wyświetlić na oficjalnej stronie internetowej Centrali Bank Federacji Rosyjskiej (cbr.ru). Specyficzne ryzyka projektu są oceniane przez ekspertów w przedstawionych zakresach. Maksymalna stopa dyskontowa dla tej metody wyniesie 61%.

| Stopa procentowa wolna od ryzyka | |

| Z stopa refinansowania Banku Centralnego Federacji Rosyjskiej | 11% |

| premia za ryzyko | |

| Konkretne zagrożenia | Korekta o ryzyko, % |

| Inwestycje w intensyfikację produkcji | 3-5% |

| Zwiększenie sprzedaży produktów | 8-10% |

| Ryzyko wprowadzenia na rynek nowego typu produktu | 13-15% |

| Koszty B+R | 18-20% |

Metodologia obliczania stopy dyskontowej Vilensky PL, Livshits V.N., Smolyaka S.A.

| Konkretne zagrożenia | Korekta o ryzyko, % |

| 1. Konieczność prowadzenia prac B+R (o nieznanych wcześniej wynikach) przez wyspecjalizowane organizacje badawcze i (lub) projektowe: | |

| czas trwania prac badawczo-rozwojowych poniżej 1 roku | 3-6% |

| czas trwania prac B+R powyżej 1 roku: | |

| a) B+R prowadzi jedna wyspecjalizowana organizacja | 7-15% |

| b) Badania i rozwój są złożone i prowadzone przez kilka wyspecjalizowanych organizacji | 11-20% |

| 2. Charakterystyka zastosowanej technologii: | |

| Tradycyjny | 0% |

| Nowy | 2-5% |

| 3. Niepewność wielkości popytu i cen na wytwarzane produkty: | |

| istniejący | 0-5% |

| Nowy | 5-10% |

| 4. Niestabilność (cykliczność, sezonowość) produkcji i popytu | 0-3% |

| 5. Niepewność środowiska zewnętrznego podczas realizacji projektu (warunki górniczo-geologiczne, klimatyczne i inne przyrodnicze, agresywność środowiska zewnętrznego itp.) | 0-5% |

| 6. Niepewność w procesie opanowania zastosowanego sprzętu lub technologii. Możliwość zapewnienia przez uczestników przestrzegania dyscypliny technologicznej | 0-4% |

Metodologia obliczania stopy dyskontowej J. Khonko dla różnych klas inwestycji

Naukowiec Ya Honko przedstawił metodologię obliczania premii za ryzyko dla różnych klas inwestycji/projektów inwestycyjnych. Te premie za ryzyko są prezentowane w formie zagregowanej, a inwestor musi wybrać cel inwestycyjny i zgodnie z nim korektę o ryzyko. Poniżej znajdują się zagregowane korekty ryzyka w zależności od celu inwestycji. Jak widać, wraz ze wzrostem wielkości ryzyka wzrasta również zdolność przedsiębiorstwa/firmy do wejścia na nowe rynki, rozszerzenia produkcji i zwiększenia konkurencyjności.

Streszczenie

W tym artykule przyjrzeliśmy się 10 metodom szacowania stopy dyskontowej, które wykorzystują w obliczeniach różne podejścia i założenia. Stopa dyskontowa jest jednym z głównych pojęć w analizie inwestycji, służy do obliczania wskaźników takich jak: NPV, DPP, DPI, EVA, MVA itp. Służy do szacowania wartości obiektów inwestycyjnych, udziałów, projektów inwestycyjnych oraz decyzji zarządczych. Przy wyborze metody oceny należy wziąć pod uwagę, w jakim celu dokonywana jest ocena i jakie warunki początkowe. Pozwoli to na najdokładniejszą ocenę. Dziękuję za uwagę, był z tobą Iwan Żdanow.

Pojęcie stopy dyskontowej służy do sprowadzenia wartości przyszłej do wartości bieżącej. Stopa dyskontowa to stopa procentowa stosowana do przeliczenia przyszłych przepływów pieniężnych na jedną wartość bieżącą.

Obliczenie współczynnika stopy dyskontowej odbywa się na różne sposoby, w zależności od postawionego zadania. A szefowie firm czy poszczególnych działów w nowoczesnym biznesie stają przed zupełnie innymi zadaniami:

- wykonanie analizy inwestycji;

- planowanie biznesu;

- Wycena przedsiębiorstw.

Dla wszystkich tych obszarów podstawą jest stopa dyskontowa (jej kalkulacja), gdyż definicja tego wskaźnika bezpośrednio wpływa na podejmowanie decyzji dotyczących lokowania środków, wyceny przedsiębiorstwa czy niektórych rodzajów działalności.

Stopa dyskontowa z ekonomicznego punktu widzenia

Dyskontowanie określa przepływ pieniężny (jego wartość) odnoszący się do okresów w przyszłości (tj. przyszłe dochody w ten moment). Aby poprawnie oszacować przyszłe dochody, konieczne jest posiadanie informacji o prognozach następujących wskaźników:

- inwestycje;

- wydatki;

- przychód;

- Struktura kapitału;

- wartość rezydualna nieruchomości;

- przecena.

Głównym celem wskaźnika stopy dyskontowej jest ocena efektywności inwestycji. Wskaźnik ten implikuje stopę zwrotu na 1 rub. zainwestowany kapitał.

Stopa dyskontowa, której wyliczenie określa wymaganą kwotę inwestycji do uzyskania przyszłych dochodów, jest kluczowym wskaźnikiem przy wyborze projektów inwestycyjnych.

Stopa dyskontowa odzwierciedla wartość pieniądza z uwzględnieniem czynników czasowych i ryzyka. Jeśli mówimy o konkretach, to ta stawka raczej odzwierciedla indywidualną ocenę.

Przykład doboru projektów inwestycyjnych z wykorzystaniem współczynnika stopy dyskontowej

Do rozpatrzenia proponuje się dwa projekty A i C. etap początkowy musisz zainwestować 1000 rubli, nie ma potrzeby ponoszenia innych kosztów. Jeśli zainwestujesz w projekt A, możesz zarobić 1000 rubli rocznie. Jeśli zrealizujesz projekt C, to pod koniec pierwszego i drugiego roku dochód wyniesie 600 rubli, a pod koniec trzeciego - 2200 rubli. Konieczny jest wybór projektu, 20% rocznie to szacunkowa stopa dyskontowa.

Kalkulacja NPV (bieżąca wartość projektów A i C) odbywa się według wzoru.

Ct - przepływy pieniężne za okres od pierwszego do T-tego roku;

Co - inwestycja początkowa - 1000 rubli;

r - stopa dyskontowa - 20%.

NPV A \u003d - 1000 \u003d 1106 rubli;

NPV C \u003d - 1000 \u003d 1190 rubli.

Okazuje się więc, że inwestorowi bardziej opłaca się wybrać projekt C. Gdyby jednak obecna stopa dyskontowa wynosiła 30%, koszt projektów byłby prawie taki sam - 816 i 818 rubli.

Ten przykład pokazuje, że decyzja inwestora w pełni zależy od stopy dyskontowej.

Do rozważenia proponowane są różne metody obliczania stopy dyskontowej. W tym artykule zostaną one rozważone obiektywnie w kolejności malejącej.

Średni ważony koszt kapitału

Najczęściej przy kalkulacji inwestycji stopa dyskontowa jest wyznaczana jako średni ważony koszt kapitału z uwzględnieniem wskaźników kosztowych kapitału własnego i kredytów. Jest to najbardziej obiektywny sposób obliczania stopy dyskontowej dla przepływów pieniężnych. Jego jedyną wadą jest to, że nie wszystkie firmy mogą z niego praktycznie korzystać.

Do wyceny kapitału własnego wykorzystywany jest Model Wyceny Aktywów Długoterminowych (CAPM).

Pod koniec XX wieku amerykańscy ekonomiści John Graham i Campbell Harvey przeprowadzili ankietę wśród 392 dyrektorów i menedżerów finansowych przedsiębiorstw z różnych dziedzin działalności, aby ustalić, w jaki sposób podejmują decyzje, na co w pierwszej kolejności zwracają uwagę. W wyniku badania okazało się, że najczęściej stosowana teoria akademicka, a raczej większość firm, oblicza swój kapitał własny za pomocą modelu CAPM.

Koszt kapitału własnego (formuła obliczeniowa)

Przy obliczaniu kosztu kapitału własnego stopę dyskontową przyjmuje się inaczej.

Re - stopa zwrotu, czyli inaczej stopa dyskonta kapitału własnego, obliczana jest w następujący sposób:

Re = rf + ?(rm - rf).

Gdzie są składniki stopy dyskontowej:

- rf to wolna od ryzyka stopa zwrotu;

- ? - współczynnik określający, jak zmienia się cena akcji firmy w porównaniu ze zmianami cen akcji dla wszystkich firm w danym segmencie rynku;

- rm - średnia rynkowa stopa zwrotu na giełdzie;

- (rm - rf) - premia za ryzyko rynkowe.

W różnych krajów różne podejścia są wybierane do określenia składników modelu. Wiele w wyborze zależy od ogólnego stosunku stanu do obliczeń. Każdy z tych wskaźników jest ważny do osobnego zbadania i zrozumienia, w ten sposób można określić przepływ środków pieniężnych. Dlatego elementy modelu „Wycena aktywów długoterminowych” zostaną omówione bardziej szczegółowo poniżej. Oceniono również obiektywność każdego składnika oraz oceniono stopę dyskontową.

Modele składowe

RF to stopa zwrotu z inwestycji w aktywa wolne od ryzyka. Aktywa wolne od ryzyka to te, w których ryzyko jest zerowe w momencie inwestowania. Obejmują one głównie rządowe papiery wartościowe. Obliczanie ryzyka stopy dyskontowej różni się w zależności od kraju. Na przykład w Stanach Zjednoczonych bony skarbowe są klasyfikowane jako aktywa wolne od ryzyka. Na przykład w naszym kraju takimi aktywami są Rosja-30 (rosyjskie euroobligacje), których termin zapadalności wynosi 30 lat. Informacje o rentowności tych papierów wartościowych są prezentowane w większości publikacji ekonomicznych i finansowych, takich jak gazeta Wiedomosti, Kommiersant, The Moscow Times.

Współczynnik ze znakiem zapytania w modelu oznacza wrażliwość na zmiany systematycznego ryzyka rynkowego zwrotu z papierów wartościowych danej firmy. Jeśli więc wskaźnik jest równy jeden, to zmiany wartości akcji tej spółki całkowicie pokrywają się ze zmianami na rynku. Jeżeli współczynnik ? = 1,3, to oczekuje się, że przy ogólnym wzroście rynku cena akcji tej spółki będzie rosła o 30% szybciej niż rynek. I odwrotnie.

W krajach, w których rynek giełdowy jest rozwinięty, współczynnik ? jest brany pod uwagę przez wyspecjalizowane agencje informacyjno-analityczne, firmy inwestycyjne i konsultingowe, a informacje te publikowane są w specjalistycznych periodykach analizujących giełdy i katalogi finansowe.

Rm - rf, czyli premia za ryzyko rynkowe, to kwota, o którą średnia rynkowa stopa zwrotu na giełdzie już dawno przekroczyła stopę zwrotu z papierów wartościowych wolnych od ryzyka. Jego kalkulacja opiera się na danych statystycznych dotyczących premii rynkowych w długim okresie.

Obliczanie średniego ważonego kosztu kapitału

Jeżeli przy finansowaniu projektu zaangażowane są nie tylko środki własne, ale również pożyczone, to dochody uzyskane z tego projektu powinny rekompensować nie tylko ryzyko związane z inwestowaniem środków własnych, ale także środki wydatkowane na pozyskanie kapitału pożyczonego. Aby uwzględnić koszt zarówno kapitału własnego, jak i dłużnego, stosuje się średni ważony koszt kapitału, wzór obliczeniowy znajduje się poniżej.

Do obliczenia stopy dyskontowej wykorzystywany jest model CAPM. Re - stopa zwrotu z kapitału własnego (zakładowego).

D to wartość rynkowa kapitału dłużnego. Praktycznie przedstawia kwotę pożyczek firmy zgodnie ze sprawozdaniem finansowym. Jeżeli takie dane nie są dostępne, stosuje się standardowy stosunek kapitału własnego do zadłużenia podobnych firm.

E - wartość rynkowa kapitału zakładowego (kapitał własny). Otrzymywany przez pomnożenie łącznej liczby akcji firmy zwykłej przez cenę jednej akcji.

Rd reprezentuje stopę zwrotu firmy z kapitału dłużnego. Koszty te obejmują informacje o odsetki bankowe na kredytach i obligacjach spółki typu korporacyjnego. Dodatkowo wycena kapitału obcego jest korygowana z uwzględnieniem stawki podatku dochodowego. Odsetki od kredytów i pożyczek zgodnie z przepisami podatkowymi są przypisywane do kosztu towarów, zmniejszając w ten sposób podstawę opodatkowania.

Tc - podatek dochodowy.

Model WACC: Przykład obliczeń

Model WACC określa stopę dyskontową dla Spółki X.

Formuła obliczeniowa (jej przykład podano przy obliczaniu średnioważonego kosztu kapitału) wymaga następujących wskaźników wejściowych.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Zatem kapitał własny (jego rentowność) jest równy:

Re = 10% + 0,90 x 8,76% = 17,88%.

E/V = 80% - udział wartości rynkowej kapitału własnego w całkowitym koszcie kapitału spółki X.

Rd = 12% - średni ważony poziom kosztów pozyskania pożyczonych środków dla firmy X.

D/V = 20% - udział pożyczonych środków firmy w całkowitym koszcie kapitału.

tc = 25% - wskaźnik podatku dochodowego.

Zatem WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Jak wspomniano powyżej, niektóre metody obliczania stopy dyskontowej nie są odpowiednie dla wszystkich firm. I ta technika jest właśnie w tym przypadku.

Firmom lepiej jest wybrać inne sposoby obliczania stopy dyskontowej, jeśli firma nie jest spółką publiczną, a jej akcje nie są notowane na giełdzie. Lub jeśli firma nie ma wystarczających statystyk do określenia współczynnika ? i nie można znaleźć podobnych firm.

Metodologia oceny zbiorczej

Najpopularniejszą i najczęściej stosowaną w praktyce metodą jest metoda kumulatywna, za pomocą której szacowana jest również stopa dyskontowa. Obliczenie tą metodą zakłada następujące wnioski:

- gdyby inwestycje nie wiązały się z ryzykiem, inwestorzy wymagaliby zwrotu z kapitału wolnego od ryzyka (stopa zwrotu odpowiadałaby stopie zwrotu z inwestycji w aktywa wolne od ryzyka);

- Im wyższe ryzyko projektu ocenia inwestor, tym wyższe wymagania dotyczące jego opłacalności.

Dlatego przy obliczaniu stopy dyskontowej należy uwzględnić tzw. premię za ryzyko. W związku z tym stopa dyskontowa zostanie obliczona w następujący sposób:

R = Rf + R1 + ... + Rt,

gdzie R jest stopą dyskontową;

Rf - wolna od ryzyka stopa zwrotu;

R1 + ... + Rt - premie za ryzyko dla różnych czynników ryzyka.

Praktycznie możliwe jest określenie takiego lub innego czynnika ryzyka, a także wartości każdej z premii za ryzyko, wyłącznie za pomocą środków eksperckich.

Przy określaniu efektywności projektów inwestycyjnych skumulowana metoda obliczania stopy dyskontowej zaleca uwzględnienie 3 rodzajów ryzyka:

- ryzyko wynikające z nieuczciwości uczestników projektu;

- ryzyko wynikające z nieotrzymania planowanych dochodów;

- ryzyko kraju.

Wartość ryzyka kraju jest wskazywana w różnych ratingach, które są opracowywane przez specjalne firmy ratingowe i firmy konsultingowe (np. BERI). Fakt zawodności uczestników projektu rekompensuje premia za ryzyko, zalecany wskaźnik to nie więcej niż 5%. Ryzyko wynikające z nieotrzymania planowanych dochodów określane jest zgodnie z celami projektu. Istnieje specjalna tabela obliczeniowa.

Stopy dyskontowe oszacowane tą metodą są dość subiektywne (zbyt zależne od oceny ryzyka eksperckiej). Są też znacznie mniej dokładne niż metodyka kalkulacji oparta na modelu wyceny aktywów długoterminowych.

Ocena ekspercka i inne metody obliczeniowe

Najprostszy sposób na obliczenie stopy dyskontowej i dość popularny w prawdziwe życie jest montaż metodą ekspercką, z uwzględnieniem wymagań inwestorów.

Oczywiste jest, że dla inwestorów prywatnych kalkulacja na podstawie formuł nie może być jedynym sposobem na podjęcie decyzji o poprawności ustalenia stopy dyskontowej dla projektu/przedsiębiorstwa. Wszelkie modele matematyczne mogą jedynie w przybliżeniu oszacować rzeczywistość sytuacji. Inwestorzy, opierając się na własnej wiedzy i doświadczeniu, są w stanie określić wystarczającą stopę zwrotu dla projektu i liczyć na nią jako stopę dyskontową przy dokonywaniu kalkulacji. Ale żeby doznać odpowiednich wrażeń, inwestor musi być bardzo dobrze zorientowany na rynku, mieć duże doświadczenie.

Należy jednak przyjąć, że metoda ekspercka jest najmniej dokładna i może zafałszować wyniki oceny biznesowej (projektowej). Dlatego zaleca się, aby przy wyznaczaniu stopy dyskontowej metodami eksperckimi lub kumulacyjnymi obowiązkowo analizować wrażliwość projektu na zmiany stopy dyskontowej. W takim przypadku inwestorzy będą mieli najdokładniejszą ocenę.

Oczywiście istnieją alternatywne sposoby obliczania stopy dyskontowej. Na przykład teoria wyceny arbitrażowej, model wzrostu dywidendy. Ale te teorie są bardzo trudne do zrozumienia i rzadko są stosowane w praktyce.

Stosowanie stopy dyskontowej w prawdziwym życiu

Podsumowując, chciałbym zauważyć, że większość firm w trakcie swojej działalności musi ustalić stopę dyskontową. Należy rozumieć, że najdokładniejszy wskaźnik można uzyskać stosując metodologię WACC, podczas gdy w innych metodach występuje znaczny błąd.

W pracy często nie jest konieczne obliczanie stopy dyskontowej. Wynika to głównie z oceny dużych i znaczących projektów. Ich wdrożenie wiąże się ze zmianą struktury kapitałowej, kursu akcji spółki. W takich przypadkach stopa dyskontowa i sposób jej obliczania uzgadniane są z bankiem inwestującym. Skoncentruj się głównie na otrzymanych ryzykach w podobnych firmach i rynkach.

Zastosowanie niektórych metod zależy również od projektu. W przypadkach, gdy standardy branżowe, technologia produkcji, finansowanie są zrozumiałe i znane, zgromadzono dane statystyczne, stosuje się standardową stopę dyskontową ustaloną przez przedsiębiorstwo. Oceniając małe i średnie projekty odnoszą się do kalkulacji okresów zwrotu, z naciskiem na analizę struktury i zewnętrznego otoczenia konkurencyjnego. W rzeczywistości metody obliczania stopy dyskontowej opcji realnych i przepływów pieniężnych są połączone.

Musisz mieć świadomość, że stopa dyskontowa jest jedynie ogniwem pośrednim w ocenie projektów lub aktywów. W rzeczywistości ocena jest zawsze subiektywna, najważniejsze jest to, aby była logiczna.

Jest taki błąd – ryzyko ekonomiczne brane jest pod uwagę dwukrotnie. Na przykład często mylone są dwa pojęcia - ryzyko kraju i inflacja. W efekcie stopa dyskontowa zostaje podwojona, pojawia się sprzeczność.

Nie zawsze trzeba liczyć. Istnieje specjalna tabela do obliczania stopy dyskontowej, która jest bardzo łatwa w użyciu.

Kolejnym dobrym wskaźnikiem jest koszt kredytu dla konkretnego kredytobiorcy. Ustalanie stopy dyskontowej może opierać się na rzeczywistej stopie oprocentowania kredytu i poziomie rentowności obligacji dostępnych na rynku. W końcu opłacalność projektu nie istnieje tylko we własnym otoczeniu, wpływa na nią również ogólna koniunktura gospodarcza na rynku.

Uzyskane wskaźniki wymagają jednak również istotnych korekt związanych z ryzykiem samego biznesu (projektu). Obecnie dość często stosuje się metodę opcji realnych, ale jest to bardzo skomplikowane z metodologicznego punktu widzenia.

Aby uwzględnić takie czynniki ryzyka jak możliwość wstrzymania projektów, zmiany technologii, straty rynkowe, praktycy wyceny projektów sztucznie zawyżają stopy dyskontowe (do 50%). Jednocześnie za tymi liczbami nie stoi żadna teoria. Podobne wyniki można z powodzeniem uzyskać stosując złożone obliczenia, w których i tak większość wskaźników predykcyjnych zostałaby określona subiektywnie.

Prawidłowe określenie stopy dyskontowej jest problemem związanym z głównym wymogiem treści informacyjnej generowanej w sprawozdawczości finansowej i rachunkowości. Innymi słowy, jeśli istnieją powody, aby wątpić, czy aktywa lub zobowiązania są prawidłowo wycenione, a nie czy wynagrodzenie pieniężne jest odroczone, należy zastosować dyskontowanie.

Przy wyborze stopy dyskontowej ważne jest, aby zrozumieć, że powinna ona być jak najbardziej zbliżona do stopy otrzymanej przez kredytobiorcę banku kredytowego na warunkach rzeczywistych w istniejącym środowisku.

Tak więc stopa dyskontowa dla niektórych aktywów (powiedzmy, dla środków trwałych) jest równa stopie, po której firma musiałaby zapłacić, pozyskując środki na zakup podobnej nieruchomości.