Sukladno ovoj formuli, razina cijena se određuje formulom: P=MV/Q

Količina novca u optjecaju (novčana masa) M = PQ / V

Na temelju ove formule, Fisher zaključuje da je vrijednost novca obrnuto proporcionalna njegovoj količini. Fisherova formula MV = PQ omogućuje objašnjenje fenomena inflacije u smislu kršenja u sferi optjecaja papirnatog novca. Ekonomska interpretacija formule M = PQ/V: što je više nacionalnog proizvoda stvoreno u zemlji, to bi više novca trebalo biti u opticaju. S povećanjem fizičke količine dobara i cijena tih dobara, ponuda novca se mora povećati, i obrnuto, kako se količina roba i cijene za njih smanjuju, ponuda novca se mora suziti. U uvjetima inflacije količina novca u optjecaju osjetljiva je na razinu cijena. Za normalno funkcioniranje robnog prometa i novčanog prometa potrebno je povećavati ponudu novca u skladu s rastom cijena. Nepoštivanje ovog načela dovodi do kvarova u funkcioniranju robno-novčanog sustava, manjka novca u optjecaju. Državna kontrola nad novčanom masom nužna je kako bi se utjecalo na cijene, proizvodnju i gospodarstvo u cjelini.

Zaklada Wikimedia. 2010 .

Pogledajte što je "Fischerova formula" u drugim rječnicima:

Stabilna distribucija u teoriji vjerojatnosti je distribucija koja se može dobiti kao granica distribucije zbroja neovisnih slučajnih varijabli. Sadržaj 1 Definicija 2 Napomene 3 Svojstva stabilnih distribucija ... Wikipedia

Fisherov egzaktni test je test statističke značajnosti koji se koristi u analizi kontingentnih tablica za male veličine uzoraka. Nazvan po svom izumitelju R. Fisheru. Odnosi se na točni testovi značaj, jer ne ... ... Wikipedia

Formula koja postavlja omjer između promjena u kamatnim stopama banaka i promjena u promptnim tečajevima. Prema međunarodnom Fisherovom učinku, razlika u kamatnim stopama između dvije zemlje trebala bi biti nepristrani prediktor budućnosti... ... Financijski rječnik

FISHER DISTRIBUCIJA- je analog normalne raspodjele na sferi. R. Fisherova statistika ima široku primjenu u obradi paleomagnetskih podataka. Provjera usklađenosti stvarnih distribucija vektora Jn i njegovih komponenti s Fisherovom distribucijom pomaže u procjeni ... ... Paleomagnetologija, petromagnetologija i geologija. Referentni rječnik.

Asimptotska ekspanzija razlike između odgovarajućih kvantila normalne distribucije i bilo koje njoj bliske distribucije u potencijama malog parametra; proučavali E. Cornish i R. Fisher. Ako je F(x, t) funkcija distribucije, … … Matematička enciklopedija

Ekonomija jedne zemlje- (Nacionalna ekonomija) Ekonomija zemlje je odnosi s javnošću osigurati bogatstvo zemlje i dobrobit njenih građana Uloga nacionalnog gospodarstva u životu države, bit, funkcije, sektori i pokazatelji gospodarstva zemlje, struktura zemalja ... .. . Enciklopedija investitora

Kupovna moć novca: njezina definicija i odnos prema kreditu, kamatama i krizama (eng. The Purchasing Power of Money: Its determination and relation to credit, interest and crises, 1911.) djelo je američkog ekonomista I. Fishera. . ... ... Wikipedia

Kamatna stopa- (Kamatna stopa) Kamatna stopa je postotak novčane dobiti koju zajmoprimac plaća zajmodavcu za novčani kapital uzet na zajam Određivanje kamatne stope, vrste kamatnih stopa na kredite, realne i nominalne kamate ... . .. Enciklopedija investitora

Z-transformacija- Formula za transformaciju uzorka r vrijednosti (koeficijent korelacije) kako bi se aproksimirali normalnoj distribuciji. Također se naziva Z Fisher transformacija... Rječnik u psihologiji

Koeficijent korelacije- (Koeficijent korelacije) Koeficijent korelacije je statistički pokazatelj ovisnosti dviju slučajnih varijabli Definicija koeficijenta korelacije, vrste koeficijenata korelacije, svojstva koeficijenta korelacije, proračun i primjena ... ... Enciklopedija investitora

Regulacija količine novca u optjecaju i razine cijena jedna je od glavnih metoda utjecaja na gospodarstvo.

Odnos između količine novca i razine cijena formulirali su predstavnici kvantitativne teorije novca.

Na slobodnom tržištu () potrebno je u određenoj mjeri regulirati ekonomske procese (keynezijanski model). Regulaciju gospodarskih procesa u pravilu provode ili država ili specijalizirana tijela. Kao što je praksa 20. stoljeća pokazala, o onom koji se koristi u gospodarstvu ovise i mnogi drugi važni ekonomski parametri, prvenstveno razina cijena i kamatna stopa (cijene kredita). Odnos između razine cijena i količine novca u optjecaju jasno je formuliran u okviru kvantitativne teorije novca.

Fisherova jednadžba

Cijene i količina novca izravno su povezani.

Ovisno o različitim uvjetima, cijene se mogu mijenjati zbog promjena u ponudi novca, ali se i ponuda novca može mijenjati ovisno o promjenama cijena.

Jednadžba razmjene izgleda ovako:

Fisherova formula

Bez sumnje, ova formula je čisto teoretska i neprikladna za praktične izračune. Fisherova jednadžba ne sadrži niti jedno rješenje; u okviru ovog modela moguća je multivarijantnost. Međutim, uz određene tolerancije, jedno je sigurno: Razina cijena ovisi o količini novca u optjecaju. Obično se postavljaju dvije pretpostavke:

- stopa obrta novca je stalna vrijednost;

- Svi proizvodni kapaciteti na gospodarstvu su u potpunosti iskorišteni.

Smisao ovih pretpostavki je eliminirati utjecaj ovih veličina na jednakost desne i lijeve strane Fisherove jednadžbe. Ali čak i ako su te dvije pretpostavke ispunjene, ne može se bezuvjetno tvrditi da je rast novčane mase primaran, a rast cijena sekundaran. Ovisnost je ovdje obostrana.

U uvjetima stabilnog gospodarskog razvoja ponuda novca djeluje kao regulator razine cijena. No uz strukturne disproporcije u gospodarstvu moguća je i primarna promjena cijena, a tek onda promjena novčane mase (slika 17.).

Normalan ekonomski razvoj:

Disproporcija ekonomskog razvoja:

Fisherova formula (jednadžba razmjene) određuje količinu novca koja se koristi samo kao sredstvo razmjene, a budući da novac obavlja i druge funkcije, određivanje ukupne potrebe za novcem podrazumijeva značajno poboljšanje izvorne jednadžbe.

Količina novca u optjecaju

Količina novca u optjecaju i ukupni iznos cijena robe povezani su na sljedeći način:Gornju formulu predložili su predstavnici kvantitativna teorija od novca. Glavni zaključak ove teorije je da u svakoj zemlji ili skupini zemalja (Europa, na primjer) mora postojati određena količina novca koja odgovara obujmu njezine proizvodnje, trgovine i prihoda. Samo u ovom slučaju će se stabilnost cijena. U slučaju nejednakosti u količini novca i obujmu cijena dolazi do promjena u razini cijena:

Na ovaj način, stabilnost cijena- glavni uvjet za određivanje optimalne količine novca u optjecaju.

(ova situacija je tipična za zemlje s razvijenim tržišnim gospodarstvom) također koriste približnu verziju Fisherove formule.

Ono što određuje Fisherovu formulu

Koja se vrijednost u Fisherovoj formuli naziva inflacijska premija

U kojim slučajevima možete koristiti približnu verziju Fisherove formule

Kome je isplativije koristiti približnu verziju Fisherove formule u ugovoru za zajmodavca ili zajmoprimca

Riješenje. Za određivanje željene kamatne stope koristimo Fisherovu formulu (111) s r = 0,16 i h = OD

Napominjemo da bi se prilikom rješavanja ovog primjera mogla koristiti i formula (46). Očito nam Fisherova formula također omogućuje da odgovorimo na pitanja iz primjera. Konkretno, zamjenjujući u njega vrijednosti kamatne stope i inflacije prvog slučaja (u zapisu Fisherove formule F = 0,45, /r = OD5), dobivamo jednadžbu 0,45 = r + OD5 + 0,15r , odakle

Koristeći Fisherovu formulu, odredite stvarnu isplativost financijske transakcije ako je kamatna stopa na depozite na 12 mjeseci 15%, a godišnja stopa inflacije 10%.

Točniji odnos između kamatnih stopa i inflacije daje Fisherova formula.

Rezultati takvih izračuna mogu značajno varirati. Jedna od metoda za dobivanje jednog rezultata je konstruiranje geometrijske sredine dvaju teritorijalnih indeksa fizičkog obujma proizvodnje (Fischerova formula)

Za zadatak br. 8 uvodimo uvjet da godišnja realna kamatna stopa bude 80%, a nominalna povećana na 250%. Odredite stopu inflacije (da biste dovršili zadatak, pronađite u izvorima edukativna literatura izraz Fisherove formule).

Kako bi se izbjegle nerazumno visoke kamate, može se preporučiti kod sklapanja ugovora o kreditu predvidjeti reviziju kamatne stope ovisno o inflaciji. Jedna od mogućnosti ove vrste je da se u ugovoru o zajmu fiksira ne nominalna, već stvarna kamatna stopa (vidi Dodatak 1), kako bi se ona (prema Fisherovoj formuli) povećala u obračunu i plaćanju kamata u skladu s s inflacijom koja se zapravo dogodila tijekom tog vremena .

Izračunajte indekse cijene i volumena koristeći Fisherovu formulu

Fisher nije pronašao savršenu formulu; nije postojao niti jedan prosjek koji bi istovremeno zadovoljio predložene testove. No, to je samo potvrdilo njegovu početnu pretpostavku da ne postoji idealna formula za prosječni indeks. Najbolja je bila formula koja je kombinacija Laspeyresovog i Paascheovog indeksa. Naziva se idealnim Fisherovim indeksom.

Što onda laže glavni razlog dobivši čudne rezultate pri izračunavanju prema različitim formulama, Fisher je tvrdio da se glavne pogreške akumuliraju u fazi grupiranja robe u agregirane skupine.

Fisherova formula je netočna prema zlatnom standardu jer zanemaruje intrinzičnu vrijednost novca. Međutim, kada je u opticaju papirnati novac, koji se ne može zamijeniti za zlato, on dobiva određeno značenje. U tim uvjetima promjena novčane ponude utječe na razinu cijena robe, iako je, naravno, I. Fischer u određenoj mjeri idealizirao mehanizam cijena, budući da je pretpostavio apsolutnu elastičnost cijena robe. Fisher je, kao i drugi neoklasicisti, pošao od savršene konkurencije i proširio svoje zaključke na društvo u kojem su monopoli dominirali, a cijene su već uvelike izgubile svoju prijašnju elastičnost.

Nova jednadžba razmjene varijacija je kvantitativne teorije novca i stoga dijeli sve njene prednosti i nedostatke. Naravno, sredstva plaćanja su organska komponenta suvremene novčane mase, međutim, iz Fisherove formule proizlazi da ona izravno i izravno utječu na cijene roba, što nije točno.

M/P)° = /.(/, Y), budući da se s povećanjem dohotka Y povećava akumulirano bogatstvo pojedinca W, a Fisherova formula / = r + jf nam govori da s povećanjem stope inflacije , nominalne kamate(oportunitetni trošak držanja likvidnosti) i, sukladno tome, potražnja za novcem pada.

Fisherova formula ima smisla samo sa standardom zlatnika, pri prelasku na optjecaj papirnog novca gubi smisao (da).

Fisherova formula – takozvana idealna formula uključuje izračun dioničkog indeksa korištenjem geometrijske sredine indeksa izračunatih na temelju Laspey-Rese i Paascheove formule.

Zapad uživaj matematička formula, koji je predložio američki ekonomist I. Fisher, pokazujući ovisnost razine cijena o ponudi novca MV = PQ, gdje je M ponuda novca V brzina novca P je razina cijena robe Q je broj optjecajnih roba. Sukladno ovoj formuli, razina cijena robe određena je formulom / == Ml f/Q, t.j. umnožak mase novčanica s brzinom -Ax optjecaja, podijeljen s brojem robe, volumen novca mabs M = PQ / F. Na temelju ove formule, Fisher zaključuje da je vrijednost novca obrnuto proporcionalna njegovoj količini. I. Fisherova jednadžba razmjene MV = PQ izražava kvantitativne ovisnosti između zbroja cijena robe i optjecajne novčane mase.

Ova formula točnije odražava učinkovitost ulaganja sredstava u GKO s njihovim naknadnim reinvestiranjem tijekom cijele 1 godine, ali samo pod uvjetima stabilnog tržišta i malo promjenjivih cijena za obveznice svakog izdanja. Uz inflaciju i fluktuacije kamatnih stopa, stvarna stopa povrata određenog GKO izdanja može se izračunati korištenjem ranije razmatrane Fisherove formule

Za razumijevanje Fisherovog koncepta vrlo je važno da ga je autor formirao kako bi ga pronašao lak način i brzo izračunavanje indeksa, te jedan od neformalnih zahtjeva za formulu indeksa, Fisher je sljedeći indeks smatrao jednostavnim i razumljivim za neupućene.

Postoji dosta pogrešaka povezanih s izračunom inflacije. Dionice, najčešća od njih, je izračun inflacije ne prema Fisherovoj formuli, već prema približnoj formuli K - N-I. Pogledajmo primjer čemu to dovodi na različitim razinama inflacije.

Dotaknimo se tako složenog ekonomskog pojma kao što je diskontna stopa, razmotrimo postojeće suvremene metode njegovog izračuna i smjerove korištenja.

Diskontna stopa i njeno ekonomsko značenje

Popust (analogno: usporedna stopa, stopa povrata) je kamatna stopa koja se koristi za revalorizaciju budućeg kapitala u sadašnjem trenutku. To je učinjeno jer je jedan od temeljnih zakona ekonomije stalna deprecijacija vrijednosti (kupovne moći, cijene) novca. Diskontna stopa se koristi u analizi ulaganja kada investitor odlučuje o mogućnosti ulaganja u određeni objekt. Da bi to učinio, on vodi buduću vrijednost objekta ulaganja u sadašnju (trenutnu). Dirigiranje komparativna analiza, on može odlučiti o atraktivnosti objekta. Svaka vrijednost nekog objekta uvijek je relativna, pa je diskontna stopa osnovni kriterij s kojim se uspoređuje učinkovitost ulaganja. Ovisno o raznim ekonomskim zadaćama, diskontna stopa se izračunava na različite načine. Razmotrite postojeće metode za procjenu diskontne stope.

Metode za procjenu diskontne stope

Razmotrimo 10 metoda za procjenu diskontne stope za ocjenjivanje ulaganja i investicijskih projekata poduzeća/tvrtke.

- CAPM modeli vrednovanja kapitalne imovine;

- Modificirani CAPM model vrednovanja kapitalne imovine;

- Model E. Fama i K. French;

- Model M. Carhart;

- Model dividende stalnog rasta (Gordon);

- Izračun diskontne stope na temelju ponderiranog prosječnog troška kapitala (WACC);

- Izračun diskontne stope na temelju povrata na kapital;

- Metoda tržišnog multiplikatora

- Izračun diskontne stope na temelju premija rizika;

- Izračun diskontne stope na temelju stručne procjene;

Izračun diskontne stope na temelju CAPM modela

Model vrednovanja kapitalne imovine - CAPM ( KapitalimovinaOdređivanje cijeneModel) je 1970-ih predložio W. Sharp (1964) za procjenu budućeg prinosa na dionice/kapital poduzeća. CAPM odražava buduće prinose kao prinos bez rizika i premiju rizika. Kao rezultat toga, ako je očekivani povrat na dionicu manji od potrebnog povrata, investitori će odbiti uložiti u ovu imovinu. Faktor koji određuje buduću stopu u modelu uzet je kao tržišni rizik. Formula za izračun diskontne stope za CAPM model je sljedeća:

gdje je: r i – očekivani prinos na dionice (diskontna stopa);

gdje je: r i – očekivani prinos na dionice (diskontna stopa);

r f je prinos na nerizičnu imovinu (na primjer: državne obveznice);

r m - tržišni povrat, koji se može uzeti kao prosječni povrat na indeks (MICEX, RTS - za Rusiju, S & P500 - za SAD);

β je beta koeficijent. Odražava rizičnost ulaganja u odnosu na tržište i pokazuje osjetljivost promjena prinosa dionica na promjene tržišnog prinosa;

σ im je standardna devijacija promjene povrata dionica ovisno o promjeni tržišnog prinosa;

σ 2 m je disperzija tržišnog povrata.

Prednosti i nedostaci CAPM modela određivanja cijena kapitalne imovine

- Model se temelji na temeljnom principu povezivanja povrata dionica s tržišnim rizikom, što je njegova prednost;

- Model uključuje samo jedan čimbenik (tržišni rizik) za procjenu budućeg učinka dionice. Istraživači kao što su Y. Fama, K. French i drugi uveli su dodatne parametre u CAPM model kako bi povećali njegovu točnost predviđanja.

- Model ne uzima u obzir poreze, transakcijske troškove, neprozirnost burze itd.

Izračun diskontne stope prema modificiranom CAPM modelu

Glavni nedostatak CAPM modela je njegov jednofaktorski pristup. Stoga su prilagodbe za nesustavni rizik također uključene u modificirani model određivanja cijene kapitalne imovine. Nesustavni rizik se naziva i specifičnim rizikom, koji se javlja samo pod određenim uvjetima. Formula za izračun modificiranog CAPM modela (izmijenjenaKapitalimovinaOdređivanje cijenemodel ,MCAPM) je kako slijedi:

![]() gdje je: r i – očekivani prinos na dionice (diskontna stopa); r f je prinos na nerizičnu imovinu (na primjer, državne obveznice); r m – profitabilnost tržišta; β je beta koeficijent; σ im je standardna devijacija promjene povrata dionica od promjene tržišnog prinosa; σ 2 m je disperzija tržišnih prinosa;

gdje je: r i – očekivani prinos na dionice (diskontna stopa); r f je prinos na nerizičnu imovinu (na primjer, državne obveznice); r m – profitabilnost tržišta; β je beta koeficijent; σ im je standardna devijacija promjene povrata dionica od promjene tržišnog prinosa; σ 2 m je disperzija tržišnih prinosa;

r u je premija rizika, koja uključuje nesustavni rizik poduzeća.

U pravilu se stručnjaci koriste za procjenu specifičnih rizika, jer ih je teško formalizirati pomoću statistike. Tablica u nastavku prikazuje različite prilagodbe rizika ⇓.

| Specifični rizici | Prilagodba rizika, % |

| Utjecaj države na tarife | 0,4% |

| Promjene cijena sirovina, materijala, energije, komponenti, najamnine | 0,2% |

| Rizik upravljanja vlasnika/dioničara | 0,2% |

| Utjecaj ključnih dobavljača | 0,3% |

| Utjecaj sezonske potražnje za proizvodima | 0,4% |

| Uvjeti za prikupljanje kapitala | 0,3% |

| Ukupno, prilagodba za specifični rizik je: | 1,8% |

Na primjer, izračunajmo prilagođenu diskontnu stopu, pa ako CAPM model daje 10%, tada će diskontna stopa prilagođena riziku biti 11,8%. Korištenje modificiranog modela omogućuje vam točnije određivanje buduće stope povrata.

Izračun diskontne stope prema modelu E. Fame i K. Frencha

Jedna od modifikacija CAPM modela bio je trofaktorski model E. Fame i K. Frencha (1992.), koji je počeo uzimati u obzir još dva parametra koji utječu na buduću stopu povrata: veličinu poduzeća i specifičnosti industrije. Ispod je formula za trofaktorski model E. Fame i K. Frencha:

gdje je: r – diskontna stopa; r f je stopa bez rizika; r m – profitabilnost tržišnog portfelja;

SMB t je razlika između prinosa ponderiranih prosječnih portfelja dionica male i velike kapitalizacije;

HML t je razlika između prinosa ponderiranih prosječnih portfelja dionica s velikim i malim omjerima knjigovodstvene i tržišne vrijednosti;

β, si, h i - koeficijenti koji ukazuju na utjecaj parametara r i , r m , r f na profitabilnost i-te imovine;

γ je očekivana profitabilnost imovine u odsustvu utjecaja 3 faktora rizika na nju.

Izračun diskontne stope prema modelu M. Karhata

Trofaktorski model E. Fame i K. Frencha modificirao je M. Carhart (1997) uvođenjem četvrtog parametra za procjenu moguće buduće profitabilnosti dionice – trenutka. Trenutak odražava stopu promjene cijene za određeno povijesno vremensko razdoblje, kada se četvrti parametar koristi u modelu za procjenu profitabilnosti dionice u budućnosti, uzima se u obzir da stopa promjene cijene također utječe na buduća stopa povrata. Ispod je formula za izračun diskontne stope prema modelu M. Carharta:

gdje je: r – diskontna stopa; WMLt - trenutak, stopa promjene vrijednosti dionice za prethodno razdoblje.

Izračun diskontne stope na temelju Gordon modela

Druga metoda za izračun diskontne stope je korištenje Gordonovog modela (Model dividende stalnog rasta). Ova metoda ima određena ograničenja u korištenju, jer je za procjenu diskontne stope potrebno da društvo izda obične dionice s isplatom dividende. Ispod je formula za izračun troška kapitala poduzeća (diskontna stopa):

gdje:

gdje:

DIV je iznos očekivane isplate dividende po dionici godišnje;

P je cijena plasmana dionica;

fc je trošak izdavanja dionica;

g je stopa rasta dividendi.

Izračun diskontne stope na temelju ponderiranog prosječnog troška kapitala WACC

Metoda za procjenu diskontne stope na temelju ponderiranog prosječnog troška kapitala (eng. WACC, Weighted Average Cost of Capital) jedan od najpopularnijih i pokazuje stopu povrata koju treba platiti za korištenje investicijskog kapitala. Investicijski kapital može se sastojati od dva izvora financiranja: vlasničkog i dužničkog. Često se WACC koristi u financijskoj i investicijskoj analizi za procjenu budućeg povrata ulaganja, uzimajući u obzir početne uvjete za povrat (rentabilnost) investicijskog kapitala. Ekonomsko značenje izračunavanja ponderiranog prosječnog troška kapitala je izračunavanje minimalne dopuštene razine profitabilnosti (profitabilnosti, profitabilnosti) projekta. Ovaj pokazatelj se koristi za ocjenu ulaganja u postojeći projekt. Formula za izračun ponderiranog prosječnog troška kapitala je sljedeća:

![]()

gdje je: r e ,r d očekivani (potrebni) povrat na vlasnički i posuđeni kapital, respektivno;

E/V, D/V - udio vlastitog i posuđenog kapitala. Zbroj vlastitog i posuđenog kapitala čini kapital društva (V=E+D);

t je stopa poreza na dohodak.

Izračun diskontne stope na temelju povrata na kapital

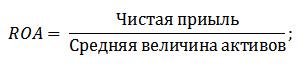

Prednosti ove metode su u mogućnosti izračuna diskontne stope za poduzeća koja ne kotiraju na burzi. Stoga se za procjenu diskonta koriste pokazatelji povrata na vlasnički i posuđeni kapital. Ovi se pokazatelji lako izračunavaju prema bilančnim stavkama. Ako tvrtka ima i vlastiti i posuđeni kapital, tada se koristi pokazatelj - povrat na imovinu (Povrat na imovinu, ROA). Formula za izračun povrata na imovinu prikazana je u nastavku:

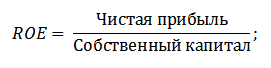

Sljedeća od metoda za procjenu diskontne stope kroz povrat na kapital (Povrat na kapital, ROE), koji pokazuje učinkovitost/profitabilnost upravljanja kapitalom poduzeća (tvrtke). Koeficijent profitabilnosti pokazuje koju stopu povrata poduzeće stvara na račun svog kapitala. Formula za izračun koeficijenta je sljedeća:

Razvijajući ovaj pristup u procjeni diskontne stope kroz procjenu povrata na kapital poduzeća, kao kriterij za procjenu stope može se koristiti točniji pokazatelj - povrat na uloženi kapital (ROCE,povratakNaKapitalZaposlen). Ovaj pokazatelj, za razliku od ROE, koristi dugoročne dužnosti(putem dionica). Ovaj pokazatelj može se koristiti za tvrtke koje imaju povlaštene dionice na burzi. Ako ih poduzeće nema, tada je ROE jednak ROCE. Pokazatelj se izračunava po formuli:

Druga varijacija omjera povrata na kapital je povrat na prosječni uloženi kapital ROACE (Povrat na prosječni uloženi kapital).

Zapravo, ovaj pokazatelj odgovara ROCE-u, njegova glavna razlika leži u prosjeku troška uloženog kapitala (Vlasnički kapital + dugoročne obveze) na početku i kraju procijenjenog razdoblja. Formula za izračun ovog pokazatelja:

ROACE često može zamijeniti ROCE, na primjer u EVA formuli. Analizirajmo izvedivost korištenja omjera profitabilnosti za procjenu diskontne stope ⇓.

Izračun diskontne stope na temelju stručne procjene

Ako želite procijeniti diskontnu stopu za venture projekt, tada je nemoguće koristiti CAPM, Gordon model i WACC metode, pa se za izračun stope koriste stručnjaci. Bit ekspertske analize leži u subjektivnoj procjeni različitih makro, mezo i mikro čimbenika koji utječu na buduću stopu povrata. Čimbenici koji imaju snažan utjecaj na diskontnu stopu: rizik zemlje, rizik industrije, proizvodni rizik, sezonski rizik, menadžerski rizik itd. Za svaki pojedini projekt stručnjaci identificiraju njihove najznačajnije rizike i ocjenjuju ih pomoću bodova. Prednost ove metode je mogućnost uzimanja u obzir svih mogućih zahtjeva investitora.

Izračun diskontne stope na temelju tržišnih višekratnika

Ova metoda se široko koristi za izračunavanje diskontne stope za poduzeća koja imaju izdanja redovnih dionica na burzi. Kao rezultat, izračunava se tržišni višestruki E/P, što se prevodi kao EBIDA/Cijena. Prednost ovog pristupa leži u činjenici da formula odražava rizike industrije prilikom ocjenjivanja poduzeća.

Izračun diskontne stope na temelju premija rizika

Diskontna stopa se izračunava kao zbroj nerizične kamatne stope, inflacije i premije rizika. U pravilu se ova metoda procjene diskontne stope provodi za različite investicijske projekte, gdje je teško statistički procijeniti iznos mogućeg rizika/prinosa. Formula za izračun diskontne stope, uzimajući u obzir premiju rizika:

![]() gdje:

gdje:

r je diskontna stopa;

r f je nerizična kamatna stopa;

r p je premija rizika;

I je postotak inflacije.

Formula diskontne stope sastoji se od zbroja nerizične kamatne stope, inflacije i premije rizika. Inflacija je izdvojena kao zaseban parametar, jer deprecijacija novca traje stalno, to je jedan od najvažnijih zakona funkcioniranja gospodarstva. Razmotrimo zasebno kako se svaka od ovih komponenti može ocijeniti.

Metode za procjenu bezrizične kamatne stope

Za procjenu bezrizičnog koriste se takvi financijski instrumenti koji daju profitabilnost uz nulti rizik, odnosno apsolutno pouzdani. U stvarnosti se niti jedan instrument ne može smatrati apsolutno pouzdanim, samo je vjerojatnost gubitka novca pri ulaganju u njega iznimno mala. Razmotrite dvije metode za procjenu stope bez rizika:

- Prinos na nerizične državne obveznice (GKO - državne kratkoročne obveznice bez kupona, OFZ - obveznice saveznog zajma) koje je izdalo Ministarstvo financija Ruske Federacije. Državne obveznice imaju najvišu ocjenu pouzdanosti pa se mogu koristiti za izračunavanje nerizične kamatne stope. Prinos na ove vrste obveznica može se vidjeti na web stranici Centralne banke Ruske Federacije (cbr.ru) i u prosjeku se može uzeti kao 6% godišnje.

- Prinos na 30-godišnje američke obveznice. Prosječni prinos na ove financijske instrumente je 5%.

Metode za procjenu premije rizika

Sljedeća komponenta formule je premija rizika. Budući da rizici uvijek postoje, potrebno je procijeniti njihov utjecaj na diskontnu stopu. Postoji mnogo metoda za procjenu dodatnih rizika ulaganja, razmotrimo neke od njih.

Metodologija za procjenu prilagodbi rizika od Alt-Investa

Metodologija Alt-Investa uključuje u prilagodbu rizika sljedeće vrste rizika, prikazane u tablici ⇓.

Metodologija Vlade Ruske Federacije br. 1470 (od 22.11.97.) za procjenu diskontne stope za investicijske projekte

Svrha ove metodologije je evaluacija investicijskih projekata za javna ulaganja. Specifični rizik i prilagodba za njih izračunat će se kroz stručnu procjenu Za izračun osnovne (bez rizika) diskontne stope korištena je stopa refinanciranja Središnje banke Ruske Federacije, ova stopa se može vidjeti na službenoj web stranici Središnjeg saveza Banka Ruske Federacije (cbr.ru). Specifične rizike projekta procjenjuju stručnjaci u predstavljenim rasponima. Maksimalna diskontna stopa za ovu metodu bit će 61%.

| Bezrizična kamatna stopa | |

| IZ stopa refinanciranja Središnje banke Ruske Federacije | 11% |

| premija rizika | |

| Specifični rizici | Prilagodba rizika, % |

| Ulaganja za intenziviranje proizvodnje | 3-5% |

| Povećanje prodaje proizvoda | 8-10% |

| Rizik uvođenja nove vrste proizvoda na tržište | 13-15% |

| Troškovi istraživanja i razvoja | 18-20% |

Metodologija za izračun diskontne stope Vilensky P.L., Livshits V.N., Smolyaka S.A.

| Specifični rizici | Prilagodba rizika, % |

| 1. Potreba za provođenjem istraživanja i razvoja (s prethodno nepoznatim rezultatima) od strane specijaliziranih istraživačkih i (ili) projektantskih organizacija: | |

| trajanje istraživanja i razvoja manje od 1 godine | 3-6% |

| trajanje istraživanja i razvoja tijekom 1 godine: | |

| a) Istraživanje i razvoj provodi jedna specijalizirana organizacija | 7-15% |

| b) Istraživanje i razvoj je složen i provodi ga nekoliko specijaliziranih organizacija | 11-20% |

| 2. Karakteristike primijenjene tehnologije: | |

| Tradicionalna | 0% |

| Novi | 2-5% |

| 3. Nesigurnost u obujmu potražnje i cijenama za proizvedene proizvode: | |

| postojanje | 0-5% |

| Novi | 5-10% |

| 4. Nestabilnost (cikličnost, sezonskost) proizvodnje i potražnje | 0-3% |

| 5. Neizvjesnost vanjskog okruženja tijekom provedbe projekta (rudarsko-geološki, klimatski i drugi prirodni uvjeti, agresivnost vanjskog okruženja i dr.) | 0-5% |

| 6. Neizvjesnost u procesu ovladavanja primijenjenom opremom ili tehnologijom. Mogućnost da sudionici osiguraju poštivanje tehnološke discipline | 0-4% |

Metodologija za izračun diskontne stope Ya. Khonka za različite klase ulaganja

Znanstvenik Ya. Honko predstavio je metodologiju za izračun premija rizika za različite klase ulaganja/investicijskih projekata. Ove premije rizika prikazane su u zbirnom obliku, a ulagatelj treba odabrati cilj ulaganja i sukladno njemu prilagodbu rizika. U nastavku su prikazane ukupne prilagodbe rizika ovisno o svrsi ulaganja. Kao što vidite, s povećanjem veličine rizika, povećava se i sposobnost poduzeća/poduzeća da uđe na nova tržišta, proširi proizvodnju i poveća konkurentnost.

Sažetak

U ovom članku pogledali smo 10 metoda za procjenu diskontne stope koje koriste različite pristupe i pretpostavke u izračunu. Diskontna stopa je jedan od središnjih koncepata u analizi ulaganja, koristi se za izračunavanje pokazatelja kao što su: NPV, DPP, DPI, EVA, MVA itd. Koristi se za procjenu vrijednosti investicijskih objekata, dionica, investicijskih projekata i upravljačkih odluka. Prilikom odabira metode ocjenjivanja potrebno je voditi računa za koje se svrhe vrši procjena i koji su početni uvjeti. To će omogućiti najtočniju procjenu. Hvala na pažnji, s vama je bio Ivan Ždanov.

Koncept diskontne stope koristi se da se buduća vrijednost dovede do sadašnje vrijednosti. Diskontna stopa je kamatna stopa koja se koristi za pretvaranje budućih novčanih tokova u jednu sadašnju vrijednost.

Izračun koeficijenta diskontne stope provodi se na različite načine, ovisno o tome koji je zadatak postavljen. A čelnici tvrtki ili pojedinih odjela u modernom poslovanju suočeni su s potpuno drugačijim zadacima:

- provedba investicijske analize;

- poslovno planiranje;

- vrednovanje poslovanja.

Za sva ova područja osnova je diskontna stopa (njezin izračun), budući da definicija ovog pokazatelja izravno utječe na donošenje odluka o ulaganju sredstava, vrednovanju poduzeća ili pojedinih vrsta poslovanja.

Diskontna stopa s ekonomskog stajališta

Diskontiranje određuje novčani tok (njegovu vrijednost) koji se odnosi na razdoblja u budućnosti (tj. buduću zaradu u ovaj trenutak). Za ispravnu procjenu budućih prihoda potrebno je imati informacije o prognozama sljedećih pokazatelja:

- ulaganja;

- troškovi;

- prihod;

- struktura kapitala;

- preostala vrijednost imovine;

- popust.

Glavna svrha indikatora diskontne stope je procjena učinkovitosti ulaganja. Ovaj pokazatelj podrazumijeva stopu povrata po 1 rub. uloženi kapital.

Diskontna stopa, čijim se izračunom utvrđuje potreban iznos ulaganja za ostvarivanje budućih prihoda, ključni je pokazatelj pri odabiru investicijskih projekata.

Diskontna stopa odražava vrijednost novca, uzimajući u obzir vremenske čimbenike i rizike. Ako govorimo o specifičnostima, onda ova stopa prije odražava individualnu procjenu.

Primjer odabira investicijskih projekata korištenjem faktora diskontne stope

Za razmatranje se predlažu dva projekta A i C. početno stanje morate uložiti 1000 rubalja, nema potrebe za drugim troškovima. Ako uložite u projekt A, tada možete zaraditi prihod od 1000 rubalja godišnje. Ako implementirate projekt C, tada će na kraju prve i druge godine prihod iznositi 600 rubalja, a na kraju treće - 2200 rubalja. Potrebno je odabrati projekt, 20% godišnje je procijenjena diskontna stopa.

Izračun NPV (trenutne vrijednosti projekata A i C) provodi se prema formuli.

Ct - novčani tokovi za razdoblje od prve do T-te godine;

Co - početno ulaganje - 1000 rubalja;

r - diskontna stopa - 20%.

NPV A \u003d - 1000 \u003d 1106 rubalja;

NPV C \u003d - 1000 \u003d 1190 rubalja.

Dakle, ispada da je investitoru isplativije odabrati projekt C. Međutim, ako je trenutna diskontna stopa 30%, tada bi trošak projekata bio gotovo isti - 816 i 818 rubalja.

Ovaj primjer pokazuje da odluka investitora u potpunosti ovisi o diskontnoj stopi.

Za razmatranje se predlažu različite metode za izračun diskontne stope. U ovom članku, oni će se objektivno razmatrati u silaznom redoslijedu.

Ponderirani prosječni trošak kapitala

Najčešće se pri izračunu ulaganja diskontna stopa utvrđuje kao ponderirani prosječni trošak kapitala, uzimajući u obzir troškovne pokazatelje temeljnog (vlasničkog) kapitala i zajmova. Ovo je najobjektivniji način izračuna diskontne stope za novčane tokove. Jedini nedostatak mu je što ga ne mogu sve tvrtke praktički koristiti.

Za procjenu vrijednosti temeljnog kapitala koristi se model dugoročne vrijednosti imovine (CAPM).

Krajem 20. stoljeća američki ekonomisti John Graham i Campbell Harvey anketirali su 392 direktora i financijskih menadžera poduzeća u različitim područjima djelatnosti kako bi utvrdili kako donose odluke, na što uopće obraćaju pozornost. Kao rezultat ankete, pokazalo se da je najkorištenija akademska teorija, odnosno većina tvrtki izračunava svoj temeljni kapital koristeći CAPM model.

Trošak kapitala (formula za izračun)

Pri izračunu troška kapitala diskontna stopa se smatra drugačije.

Re - stopa povrata ili, drugim riječima, diskontna stopa kapitala, izračunava se na sljedeći način:

Re = rf + ?(rm - rf).

Gdje su komponente diskontne stope:

- rf je stopa povrata bez rizika;

- ? - koeficijent koji određuje kako se mijenja cijena dionica poduzeća u usporedbi s promjenama cijena dionica za sve tvrtke u određenom tržišnom segmentu;

- rm - prosječna tržišna stopa prinosa na burzi;

- (rm - rf) - premija tržišnog rizika.

NA različite zemlje biraju se različiti pristupi za određivanje komponenti modela. Mnogo u izboru ovisi o općem stavu države prema izračunu. Svaki od ovih pokazatelja važno je proučavati i razumjeti zasebno, na taj način se može odrediti novčani tok. Stoga ćemo u nastavku detaljnije razmotriti elemente modela „Vrednovanje dugotrajne imovine“. Također je procijenjena objektivnost svake komponente i procijenjena je diskontna stopa.

Konstitutivni modeli

rf je stopa povrata ulaganja u nerizičnu imovinu. Bezrizična imovina je ona u koju je rizik jednak nuli kada je uložen. To uglavnom uključuje državne vrijednosne papire. Izračun rizika diskontne stope razlikuje se od zemlje do zemlje. Na primjer, u Sjedinjenim Državama, na primjer, trezorski zapisi se klasificiraju kao nerizična imovina. Kod nas je, primjerice, takva imovina Rusija-30 (ruske euroobveznice), čiji je rok dospijeća 30 godina. Informacije o prinosu ovih vrijednosnih papira predstavljene su u većini ekonomskih i financijskih publikacija, kao što su novine Vedomosti, Kommersant, The Moscow Times.

Koeficijent s upitnikom u modelu označava osjetljivost na promjene u sustavnom tržišnom riziku prinosa na vrijednosne papire određene tvrtke. Dakle, ako je pokazatelj jednak jedan, tada se promjene vrijednosti dionica ove tvrtke u potpunosti podudaraju s promjenama na tržištu. Ako je ?-koeficijent = 1,3, onda se očekuje da će uz opći rast na tržištu cijena dionica ove tvrtke rasti 30% brže od tržišne. I obrnuto u skladu s tim.

U zemljama gdje je tržište dionica razvijeno, ?-koeficijent razmatraju specijalizirane informacijske i analitičke agencije, investicijske i konzultantske tvrtke, a te informacije objavljuju u specijaliziranim časopisima koji analiziraju tržišta dionica i financijske imenike.

Rm - rf, što je premija tržišnog rizika, iznos je za koji je prosječna tržišna stopa prinosa na burzi već dugo premašila stopu povrata na nerizične vrijednosne papire. Njegov se izračun temelji na statističkim podacima o tržišnim premijama tijekom dužeg razdoblja.

Izračunavanje ponderiranog prosječnog troška kapitala

Ako su pri financiranju projekta uključena ne samo vlastita, već i posuđena sredstva, tada bi prihod dobiven od ovog projekta trebao nadoknaditi ne samo rizike povezane s ulaganjem vlastitih sredstava, već i sredstva utrošena na dobivanje posuđenog kapitala. Za obračun troškova i vlasničkog i dužničkog kapitala koristi se ponderirani prosječni trošak kapitala, formula za izračun je u nastavku.

Za izračun diskontne stope koristi se CAPM model. Re - stopa povrata na vlastiti (dionički) kapital.

D je tržišna vrijednost dužničkog kapitala. Praktično predstavlja iznos kredita poduzeća prema financijskim izvještajima. Ako takvi podaci nisu dostupni, koristi se standardni omjer kapitala i duga sličnih tvrtki.

E - tržišna vrijednost temeljnog kapitala (vlastiti kapital). Dobiva se množenjem ukupnog broja dionica zajedničkog poduzeća s cijenom jedne dionice.

Rd predstavlja stopu povrata na dužnički kapital tvrtke. Ovi troškovi uključuju informacije o bankovne kamate na zajmove i obveznice poduzeća korporativnog tipa. Osim toga, vrednovanje posuđenog kapitala usklađuje se uzimajući u obzir stopu poreza na dobit. Kamate na kredite i zajmove prema poreznom zakonodavstvu pripisuju se trošku robe, čime se smanjuje porezna osnovica.

Tc - porez na dohodak.

WACC model: Primjer izračuna

WACC model specificira diskontnu stopu za tvrtku X.

Formula za izračun (njezin primjer dat je pri izračunu ponderiranog prosječnog troška kapitala) zahtijeva sljedeće ulazne pokazatelje.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Dakle, kapital (njegova profitabilnost) jednak je:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - udio koji tržišna vrijednost vlasničkog kapitala zauzima u ukupnom trošku kapitala poduzeća X.

Rd = 12% - ponderirana prosječna razina troškova za prikupljanje posuđenih sredstava za tvrtku X.

D/V = 20% - udio posuđenih sredstava poduzeća u ukupnom trošku kapitala.

tc = 25% - pokazatelj poreza na dohodak.

Dakle, WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Kao što je gore navedeno, određene metode za izračun diskontne stope nisu prikladne za sva poduzeća. A ova tehnika je upravo ovaj slučaj.

Poduzećima je bolje izabrati druge načine izračuna diskontne stope ako tvrtka nije javno poduzeće i ako se njezinim dionicama ne trguje na burzi. Ili ako tvrtka nema dovoljno statistike za određivanje?-koeficijenta i nemoguće je pronaći slične tvrtke.

Metodologija kumulativnog ocjenjivanja

Najčešća i najčešće korištena metoda u praksi je kumulativna metoda uz pomoć koje se također procjenjuje diskontna stopa. Izračun ovom metodom pretpostavlja sljedeće zaključke:

- ako ulaganja ne podrazumijevaju rizik, tada bi ulagači zahtijevali nerizični povrat na svoj kapital (stopa povrata bi odgovarala stopi povrata na ulaganja u nerizičnu imovinu);

- Što veći rizik projekta procjenjuje investitor, to su zahtjevi za njegovu isplativost veći.

Stoga se pri izračunu diskontne stope mora uzeti u obzir tzv. premija rizika. Sukladno tome, diskontna stopa će se izračunati na sljedeći način:

R = Rf + R1 + ... + Rt,

gdje je R diskontna stopa;

Rf - bezrizična stopa povrata;

R1 + ... + Rt - premije rizika za različite čimbenike rizika.

Samo stručnim sredstvima je praktički moguće odrediti jedan ili drugi čimbenik rizika, kao i vrijednost svake od premija rizika.

Prilikom utvrđivanja učinkovitosti investicijskih projekata kumulativna metoda za izračun diskontne stope preporučuje uzimanje u obzir 3 vrste rizika:

- rizik koji proizlazi iz nepoštenja sudionika projekta;

- rizik koji proizlazi iz neprimanja planiranog prihoda;

- rizik zemlje.

Vrijednost rizika zemlje naznačena je u raznim ocjenama koje sastavljaju posebne rejting tvrtke i konzultantske tvrtke (na primjer, BERI). Činjenica nepouzdanosti sudionika projekta nadoknađena je premijom rizika, preporučeni pokazatelj nije veći od 5%. Rizik koji nastaje kao posljedica neostvarivanja planiranog prihoda utvrđuje se u skladu s ciljevima projekta. Postoji posebna tablica izračuna.

Diskontne stope procijenjene ovom metodom prilično su subjektivne (previše ovise o stručnoj procjeni rizika). Oni su također mnogo manje točni od metodologije izračuna koja se temelji na modelu procjene dugoročne imovine.

Stručna procjena i druge metode izračuna

Najjednostavniji način izračuna diskontne stope i prilično popularan u stvaran život je ugradnja svoje stručne metode, s obzirom na zahtjeve investitora.

Jasno je da privatnim ulagačima obračun po formulama ne može biti jedini način za donošenje odluke o ispravnosti određivanja diskontne stope za projekt/poduzeće. Bilo koji matematički modeli mogu samo približno procijeniti stvarnost situacije. Investitori su, oslanjajući se na vlastito znanje i iskustvo, u mogućnosti odrediti dovoljan povrat za projekt i osloniti se na njega kao diskontnu stopu pri izračunima. Ali za adekvatne senzacije, investitor mora biti vrlo dobro upućen u tržište, imati veliko iskustvo.

Međutim, potrebno je pretpostaviti da je ekspertna metoda najmanje točna i da može iskriviti rezultate procjene poslovanja (projekta). Stoga se preporuča da se kod određivanja diskontne stope ekspertnim ili kumulativnim metodama obavezno analizira osjetljivost projekta na promjene diskontne stope. U tom slučaju investitori će imati najtočniju procjenu.

Naravno, postoje alternativni načini izračuna diskontne stope. Na primjer, teorija arbitražnog određivanja cijena, model rasta dividendi. Ali te je teorije vrlo teško razumjeti i rijetko se primjenjuju u praksi.

Primjena diskontne stope u stvarnom životu

Zaključno, želio bih napomenuti da većina tvrtki u svom poslovanju treba odrediti diskontne stope. Mora se shvatiti da se najtočniji pokazatelj može dobiti pomoću WACC metodologije, dok u drugim metodama postoji značajna pogreška.

U radu nije često potrebno izračunavati diskontne stope. To je uglavnom zbog evaluacije velikih i značajnih projekata. Njihova implementacija podrazumijeva promjenu strukture kapitala, cijene dionice društva. U takvim slučajevima diskontna stopa i način njezina izračuna dogovaraju se s bankom ulagačem. Usredotočite se uglavnom na primljene rizike u sličnim tvrtkama i tržištima.

Primjena određenih metoda također ovisi o projektu. U slučajevima kada su industrijski standardi, tehnologija proizvodnje, financiranje shvaćeni i poznati, akumulirani su statistički podaci, koristi se standardna diskontna stopa koju utvrđuje poduzeće. Pri ocjeni malih i srednjih projekata oni se odnose na izračun razdoblja povrata, s naglaskom na analizu strukture i vanjskog konkurentskog okruženja. Zapravo, kombiniraju se metode za izračun diskontne stope stvarnih opcija i novčanih tokova.

Morate biti svjesni da je diskontna stopa samo posredna karika u ocjeni projekata ili imovine. Zapravo, procjena je uvijek subjektivna, glavna stvar je da bude logična.

Postoji takva pogreška - ekonomski rizici se uzimaju u obzir dvaput. Tako se, primjerice, često brkaju dva pojma – rizik zemlje i inflacija. Kao rezultat toga, diskontna stopa se udvostručuje, pojavljuje se kontradikcija.

Nije uvijek potrebno brojati. Postoji posebna tablica za izračun diskontne stope koja je vrlo jednostavna za korištenje.

Još jedan dobar pokazatelj je trošak zajma za određenog zajmoprimca. Postavljanje diskontne stope može se temeljiti na stvarnoj kreditnoj stopi i razini prinosa obveznica koje su dostupne na tržištu. Uostalom, isplativost projekta ne postoji samo u vlastitom okruženju, na nju utječe i opća ekonomska situacija na tržištu.

Međutim, dobiveni pokazatelji zahtijevaju i značajne prilagodbe vezane uz rizik samog poslovanja (projekta). Trenutno se prilično često koristi metoda stvarnih opcija, ali je s metodološkog stajališta vrlo komplicirana.

Kako bi se uzeli u obzir čimbenici rizika kao što su mogućnost obustave projekta, promjene u tehnologiji, gubici na tržištu, diskontne stope (do 50%) umjetno napuhavaju stručnjaci za procjenu projekta. Istodobno, iza ovih brojki ne stoji nikakva teorija. Slični rezultati mogu se dobiti pomoću složenih izračuna, u kojima bi se, u svakom slučaju, većina prediktivnih pokazatelja odredila subjektivno.

Ispravno određivanje diskontne stope problem je povezan s glavnim zahtjevom za informacijskim sadržajem generiranim u financijskom izvješćivanju i računovodstvu. Drugim riječima, ako postoji razlog za sumnju jesu li imovina ili obveze ispravno procijenjene, a ne je li odgođena novčana naknada, tada treba primijeniti diskontiranje.

Prilikom odabira diskontne stope važno je razumjeti da ona treba biti što je moguće bliža stopi koju prima zajmoprimac banke zajmodavca pod realnim uvjetima u postojećem okruženju.

Dakle, diskontna stopa za određenu imovinu (recimo, za dugotrajnu imovinu) izjednačena je sa stopom po kojoj bi tvrtka morala platiti, prikupljajući sredstva za kupnju slične imovine.