Często mają one status dodatkowego, wtórnego dochodu, dlatego często pojawia się pytanie, jak wykazać dywidendy w .

Czy należy raportować dywidendy?

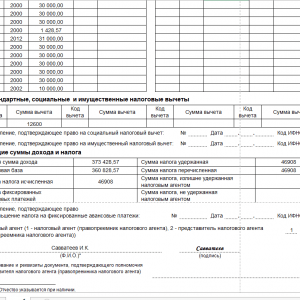

Próbka wypełnienia 2-NDFL z dywidend

Wyświetl w 1C

Ten. I nie jeden, ale dwa różne typy:

- Dla personelu.

- Dla urzędu skarbowego.

Aby otrzymać zaświadczenie dla pracownika należy:

- Przejdź do sekcji menu programu o nazwie podatki i składki.

- Następnie należy kliknąć link, w którym można przejść do formacji 2-NDFL dla pracowników.

- Następnie kliknij okno tworzenia i wypełnij nagłówek wskazując pracownika, organizację i rok raportowania.

- Aby zapisać pozostałe dane, kliknij „Wypełnij”. Pozostałe dane pojawią się automatycznie.

- Aby wygenerować zestawienie kodów OKTMO lub KPP oraz stawek podatkowych, kliknij odpowiedni przycisk.

- Sprawdź wszystkie pojawiające się dane, a następnie przeprowadź certyfikat i wydrukuj go.

W przypadku Federalnej Służby Podatkowej odbywa się to nieco inaczej.

Obliczanie podatku dochodowego od osób fizycznych od dywidend przez organizację, która sama otrzymuje dywidendy Alpha LLC posiada udziały w kapitale zakładowym:

- Gamma LLC - 100% (Alpha LLC posiada ten udział od pięciu lat);

- Delta Spółka z oo - 30%.

Alpha LLC otrzymała dywidendę od Gamma LLC w wysokości 1 000 000 RUB. oraz od Delta LLC – w kwocie 1.500.000 RUB. Dywidendy te nie były wcześniej uwzględniane przy obliczaniu podatku dochodowego od osób fizycznych od dywidend wypłacanych przez Alpha LLC swoim uczestnikom. Alpha LLC rozdzieliła pomiędzy uczestników zyski w wysokości 4 000 000 RUB, w tym:

- Iwanow A.A. — 1 600 000 RUB;

- Beta LLC - 2 400 000 RUB.

Podatek dochodowy od osób fizycznych od dywidend wypłacanych A.A. Iwanowowi oblicza się w następujący sposób:

- Ulga w podatku dochodowym od osób fizycznych w przypadku dywidend wynosi 600 000 RUB. (1 600 000 RUB / 4 000 000 RUB x 1 500 000 RUB).

Podatek dochodowy od osób fizycznych od dywidend. przykłady obliczeń i raportowania

Podatek dochodowy od osób fizycznych z dywidendami Przykład wypełnienia do pobrania za darmo Cechy kalkulacji podatku Spółki z ograniczoną odpowiedzialnością i spółki akcyjne inaczej odzwierciedlają kalkulacje podatkowe. Spółki z oo ustalają wysokość dywidend w zależności od udziału uczestnika w kapitale zakładowym.

Procedurę płatności określają dokumenty ustawowe. Od całej kwoty dywidendy należy potrącić podatek. Potrącony podatek dochodowy od osób fizycznych należy przekazać najpóźniej następnego dnia roboczego po wypłaceniu dochodu.

Uwaga

Spółka akcyjna wypłaca dywidendę w zależności od liczby i rodzaju akcji posiadanych przez akcjonariusza. Podatek oblicza się według specjalnego wzoru podanego w art. 275 ust. 5 Kodeksu podatkowego Federacji Rosyjskiej.

Magazyn internetowy dla księgowych

Ważny

Zatem daty w wierszach 100 i 110 będą takie same. Termin przekazania podatku dochodowego od osób fizycznych (linia 120) od dywidend za 2018 rok w raporcie 6-NDFL zależy od formy organizacyjno-prawnej źródła wypłaty:

- Spółki z oo przekazują podatek nie później niż następnego dnia roboczego po dniu płatności (klauzula 6 art. 226 kodeksu podatkowego Federacji Rosyjskiej, klauzula 7 art. 6.1 kodeksu podatkowego Federacji Rosyjskiej, pismo federalnego podatku Nr serwisowy BS-4-11/8568@ z dnia 16.05.2016),

- Jeżeli dywidendy wypłaca spółka akcyjna, wówczas termin przeniesienia podatku dochodowego od osób fizycznych od dywidend na 6-NDFL ulega przesunięciu o jeden miesiąc od dnia wypłaty dochodu (art. 226 ust. 1 ust. 9 kodeksu podatkowego Federacja Rosyjska).

Funkcje wypełniania formularza w przypadku rozbieżności terminowych. Jeśli dywidendy zostały wypłacone uczestnikom LLC w różnych dniach, dla każdego terminu płatności wypełniana jest osobna grupa wierszy 100–140.

W przypadku spółek akcyjnych, uwzględniając dywidendy w sekcji 2 raportu 6-NDFL, należy wziąć pod uwagę dwie cechy.

Jak odzwierciedlić dywidendy w podatku dochodowym od 6 osób: przykład wypełnienia za 2018 r

Wynagrodzenia za luty zostały przelane na karty bankowe pracowników w dniu 03.05.2018r. W dniu 14.03.2018 roku jednemu uczestnikowi LLC wypłacono dywidendę za rok 2017 w wysokości 511000. W dniu 16.03.2018r. drugiemu uczestnikowi LLC wypłacono kwotę 153000 dywidendy za rok 2017. 153000 Wynagrodzenie naliczone za marzec 2018 31.03.2018 505000 Nie wypłacono wynagrodzeń za marzec, wypłata przewidziana jest na 5 kwietnia. Przykład odzwierciedlenia dywidend w sekcji 1 raportu 6-NDFL wygląda następująco: Wypełnienie sekcji 2 raportu 6-NDFL przy wypłacie dywidendy wygląda następująco: 6-NDFL z dywidendami do pobrania za darmo przykład wypełnienia Teraz pokażemy jak aby odzwierciedlić dywidendy w 6-NDFL, jeśli są wypłacane przez spółkę akcyjną.

Przykład 2 Dane wejściowe: Wydarzenie Data Kwota, rub. Wynagrodzenia pracowników naliczone zostały za styczeń 2018 roku. 31.01.2018 616000 Wynagrodzenia za styczeń zostały przelane na karty bankowe pracowników w dniu 02.05.2018r. 616000 Wynagrodzenie naliczone za luty 2018r

Dywidendy dla uczestników LLC w 2018 roku

Jeżeli organizacje (LLC lub JSC) wypłacają dywidendy swoim uczestnikom (założycielom lub akcjonariuszom) na podstawie wyników swojej działalności, wówczas są one zobowiązane do potrącenia podatku dochodowego od tej kwoty. W artykule zastanowimy się, w jakiej stawce należy potrącić podatek dochodowy od osób fizycznych od dywidend w 2018 roku i kiedy przenieść podatek do budżetu.

Stawka podatku dochodowego od osób fizycznych od dywidend Do 2015 roku podatek od dywidend musiał być pobierany według stawki 9%. Od początku 2015 roku wzrosła stawka podatku dochodowego od osób fizycznych, niezależnie od okresu, w jakim wypłacane są wpłaty na rzecz założycieli.

Stawka podatku od dywidend uzależniona jest od statusu odbiorcy wpłat założycieli. Jeżeli odbiorca jest rezydentem Federacji Rosyjskiej, należy zastosować stawkę 13%, jeżeli odbiorca nie jest rezydentem, stawka wynosi 15%.

Wyjątek dotyczy wyłącznie umów o unikaniu podwójnego opodatkowania zawieranych z zagranicą.

Podatek od dywidend osób prawnych i osób fizycznych w 2018 roku

Sytuacja 2. Twoja firma sama otrzymuje dywidendy Jeśli otrzymujesz wyłącznie dywidendy opodatkowane stawką podatku dochodowego 0%, podatek dochodowy od osób fizycznych można obliczyć w taki sam sposób, jak w sytuacji 1. W pozostałych przypadkach do obliczenia podatku będziesz potrzebować następujące wskaźniki (str.

2 łyżki stołowe. 210 ust. 5 art. 275

Ordynacja podatkowa Federacji Rosyjskiej, Pismo Ministra Finansów z dnia 14 października 2016 r. nr 03-04-06/60108):

- wysokość dywidend przypadających wszystkim uczestnikom ma wartość „D1”;

- kwota dywidend otrzymanych przez Twoją spółkę ma wartość „D2”. Obejmuje dywidendy, które:

- nie podlegały opodatkowaniu podatkiem dochodowym według stawki 0%;

- nie były wcześniej brane pod uwagę przy obliczaniu podatków od wypłaconej przez Ciebie dywidendy.

Podatek dochodowy od osób fizycznych od dywidend w 2018 roku. stawka podatku dochodowego od osób fizycznych i sposób jego obliczania

Terminy złożenia raportu Formularz jest składany corocznie nie później niż 1 kwietnia i zawiera informacje o dochodach osoby fizycznej obliczonych, potrąconych i przekazanych przez podatek dochodowy od osób fizycznych do budżetu (art. 230 ust. 2 kodeksu podatkowego Federacji Rosyjskiej ). W takim przypadku w polu „Podpis” na certyfikacie wskazana jest cyfra 1.

W 2018 roku 1 kwietnia przypada w niedzielę, w związku z czym termin składania wniosków zostaje przesunięty na 04.02.2018. Jeżeli agent podatkowy nie był w stanie potrącić podatku przy wypłacie dochodu i przez cały okres rozliczeniowy, to jest on również zobowiązany podać w zaświadczeniu podatkowym numer 2-NDFL, podając cyfrę 2 w polu „Znak”.

Należy to zrobić przed 1 marca następnego roku (art. 226 ust. 5 kodeksu podatkowego Federacji Rosyjskiej). Za spóźnione przesłanie formularza przewiduje się odpowiedzialność w wysokości 200 rubli.

za każde świadectwo (klauzula 1 artykułu 126

Ordynacja podatkowa Federacji Rosyjskiej). Za podawanie zaświadczeń zawierających fałszywe informacje grozi także odpowiedzialność. Za każdy taki raport będziesz musiał zapłacić grzywnę w wysokości 500 rubli.

Pomoc w formularzu 2-NDFL w 2018 r

Podatek od dywidend osób prawnych Przy wypłacie dochodu uczestnikom-osobom prawnym opłacany jest NPT. Wysokość tej wypłaty zależy od statusu osoby prawnej otrzymującej środki: spółka zagraniczna lub nie oraz jej udziału w kapitale zakładowym organizacji, która wypłaciła dywidendy. Tabela nr 2. Stawka podatku podatnika przy wypłacie dochodu uczestnikom-osobom prawnym Status osoby prawnej Stawka podatku Organizacja rosyjska 13% Organizacja rosyjska posiadająca ponad 50% udziału w kapitale zakładowym spółki, która wypłaciła dochód* 0 % Organizacja zagraniczna 15% (lub inna stawka ustalona w umowie międzynarodowej) * Okres posiadania określonego udziału w kapitale zakładowym spółki wypłacającej dywidendy nie może być krótszy niż 365 dni w momencie podjęcia decyzji o wypłacie środków do elektrowni jądrowej Uczestnik musi zostać przekazany nie później niż w dniu przekazania środków uczestnikowi-osobie prawnej. Tabela nr 3.

Jak wypełnić zaświadczenie na nowym formularzu 2-NDFL

W przypadku wypłaty dywidendy na rzecz uczestników spółki w naturze należy potrącić także podatek dochodowy od osób fizycznych, a stawka podatku nie ulegnie zmianie. Procedura ustalania stawki podatku będzie taka sama. Procedura obliczania podatku dochodowego od osób fizycznych od dywidend dla rezydentów Obliczanie podatku dochodowego od osób fizycznych od wypłat na rzecz rezydentów będzie zależeć od tego, czy organizacja dokonująca wypłat otrzymała tego samego rodzaju płatności od innych spółek. Na przykład organizacja nie ma dochodów w postaci dywidend. W tym przypadku procedura obliczeniowa będzie następująca: podatek dochodowy od osób fizycznych = D x 13%, gdzie D to dywidenda naliczona rezydentowi. 13% to stawka podatku. Kalkulacja będzie bardziej skomplikowana, jeśli organizacja jest założycielem innej firmy, od której otrzymała jakiekolwiek kwoty za udział w roku bieżącym lub poprzednim. Aby obliczyć podatek, trzeba będzie sprawdzić, czy dywidendy otrzymane od innej spółki zostały uwzględnione w wypłatach na rzecz założycieli, czy też nie.

Ordynacja podatkowa Federacji Rosyjskiej), a można tego uniknąć jedynie wtedy, gdy agent podatkowy zidentyfikuje i poprawi błąd, zanim zostanie on wykryty przez organ podatkowy. Formularz 2-NDFL w 2018 r.: zmiany Zasadniczo zmiany w nowym formularzu mają charakter techniczny i nie wpływają na procedurę odzwierciedlania dochodów, odliczeń i podatków:

- Dział 1 zawiera informację o reorganizacji lub likwidacji spółki;

- W ust. 2 nie podaje się informacji o miejscu zamieszkania podatnika;

- Sekcja 4 nie obejmuje odniesień do odliczeń inwestycyjnych;

- w ust. 5 w wierszach podpisu i poświadczenia pełnomocnictwa podpisującego dokument jest mowa o możliwości podpisania zaświadczenia przez następcę prawnego.

Zatem wypełnianie głównych sekcji formularza pozostaje takie samo.

W 2018 r. Jak odzwierciedlić dywidendy w 2 podatkach dochodowych od osób fizycznych

Przykładowo, jeśli pracownik jest nierezydentem i otrzymuje dywidendy, należy za niego wypełnić dwie sekcje 3 i dwie sekcje 5 zaświadczenia. Oddzielnie – dla wynagrodzeń w wysokości 30% i osobno – dla dywidend w wysokości 15%, ze wskazaniem odpowiedniego kodu dochodu.

Wypełnianie próbek Pobierz Dywidendy w zaświadczeniu 2-NDFL - 2018 Jeśli spółka wypłaciła dywidendy założycielom - osobom fizycznym w 2017 r., należy dla nich również sporządzić zaświadczenia 2-NDFL i przedłożyć Federalnej Służbie Podatkowej. Kod dochodu z dywidendy w zaświadczeniu 2-NDFL za 2018 rok jest taki sam – 1010. Stawka podatku może wynosić:

- 13% jeżeli uczestnik jest rezydentem;

- 15% w przypadku uczestnika niebędącego rezydentem Federacji Rosyjskiej.

Jeżeli założyciel spółki, który otrzymał dywidendy, jest rezydentem Federacji Rosyjskiej i jednocześnie otrzymuje wynagrodzenie w spółce, wówczas dywidendy należy uwzględnić w tej samej sekcji 3, co inne dochody.

Od 01.01.2019 r. wprowadzane są zmiany, o których powinni wiedzieć wszyscy pracodawcy, indywidualni przedsiębiorcy i organizacje wypłacające dochody osobom fizycznym. Na podstawie zarządzenia Federalnej Służby Podatkowej Rosji z dnia 2 października 2018 r. nr ММВ-7-11/ (wzór wypełnienia zaświadczenia 2-NDFL - nowy formularz 2019) nie będzie jednego formularza, ale dwa. Jeden z nich musi służyć do składania raportów do Federalnej Służby Podatkowej, a drugi do wydawania osobom fizycznym, które składają wniosek. Jak wyjaśniają przedstawiciele Służby Podatkowej, próbka wypełnienia formularza zaświadczenia 2-NDFL w 2019 r. Zawiera pewne punkty, które są niepotrzebne dla zwykłych obywateli. Dlatego należy to uprościć, pozbyć się tego, co niepotrzebne. Jeśli chodzi o formularz Federalnej Służby Podatkowej, zawiera on prawie wszystko, co ważne i niezbędne, dlatego główna część konstrukcji zostaje zachowana.

Należy pamiętać, że oba dokumenty będą miały tę samą nazwę - „Zaświadczenie o dochodach i kwotach podatku osoby fizycznej”. Aby jednak księgowi nie byli zdezorientowani, wprowadza się niewielką korektę:

- raport, który organizacje i przedsiębiorcy indywidualni muszą przesłać organom podatkowym, ma w tytule skrót „formularz 2-NDFL” oraz numer urzędowy w klasyfikatorze dokumentów podatkowych – KND 1151078;

- dokument, który należy wydać osobie fizycznej, gdy składa wniosek na podstawie dokumentu, nie ma w KND ani skrótów, ani numerów.

Przed pobraniem formularza 2-NDFL (nowy formularz 2019) należy pamiętać, że ze względu na inne przeznaczenie zaświadczeń, mają one inną strukturę i kolejność wypełniania. Zarządzenie Federalnej Służby Podatkowej bezpośrednio to stwierdza. Tym samym wprowadzono minimalne zmiany w formularzu, który pracodawcy muszą wydać pracownikom (załącznik nr 5 do zarządzenia Federalnej Służby Podatkowej). W szczególności wyłączono z niego wiersz dotyczący atrybutu, numeru korekty i kodu Federalnej Służby Podatkowej, a także szczegóły powiadomienia o dokonaniu odliczenia. Od nowego roku dokument wygląda następująco:

Pobierz bezpłatny certyfikat 2-NDFL 2019 (formularz do wystawienia osobom fizycznym)

Jeśli chodzi o raport za rok 2019, zmian jest nieco więcej. Na przykład będzie składać się z części wprowadzającej, dwóch sekcji i jednego dodatku, ale obecnie ma 5 sekcji. Ponadto organy podatkowe usunęły pola umożliwiające wskazanie NIP osób fizycznych, a pozostawiły tylko jedno pole w celu doprecyzowania rodzaju zawiadomienia potwierdzającego prawo do jednej z ulg podatkowych. Poniżej możesz pobrać nowy formularz 2-NDFL na rok 2019.

Pobierz bezpłatny formularz certyfikatu 2-NDFL na rok 2019.

Pamiętaj, że jeśli wypełnisz raporty dla organów podatkowych drogą elektroniczną i prześlesz je do Federalnej Służby Podatkowej za pośrednictwem operatorów, nie zauważysz żadnych specjalnych zmian. Pośrednicy obiecują, że do końca roku będą mieli czas na aktualizację formatów, jakie stosują urzędnicy skarbowi przy przekazywaniu danych o dochodach i kwotach podatku dochodowego od osób fizycznych. Jeśli chodzi o certyfikaty dla pracowników, a takie prośby nie są rzadkością, zaleca się bezpłatne pobranie formularza 2-NDFL dla osób fizycznych w 2019 r., aby nie naruszyć wymogów Kodeksu podatkowego Federacji Rosyjskiej.

- Zarządzenie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 30 października 2015 r. nr ММВ-7-11/485 oraz Zarządzenie Federalnej Służby Podatkowej z dnia 17 stycznia 2018 r. nr ММВ-7-11/, które zatwierdziło obowiązujące obecnie wersja dokumentu i procedura jego wypełniania;

- Zarządzenie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 16 września 2011 r. nr ММВ-7-3/576 oraz Zarządzenie Federalnej Służby Skarbowej z dnia 8 grudnia 2014 r. nr ММВ-7-11/, które określają zasady w jaki sposób przekazywać informacje na nośnikach elektronicznych, papierowych oraz za pośrednictwem operatorów kanałów telekomunikacyjnych.

Dlatego nie należy czekać na nowe zmiany: czas pobrać bezpłatnie nowy formularz 2-NDFL na rok 2019, aby przesłać informacje do Inspekcji Podatkowej w Moskwie, Petersburgu lub innym regionie.

Pobierz bezpłatny certyfikat 2-NDFL (nowy formularz 2019, formularz)

Przykład wypełnienia tego dokumentu zostanie przedstawiony poniżej. Aby uzyskać do niego dostęp, nie jest wymagana rejestracja ani inne dodatkowe kroki: wszystkie informacje są bezpłatne dla czytelników.

Przykładowy formularz na rok 2019

Na początek sugerujemy pobranie 2-NDFL 2019 (w formacie word, wypełnienie).

Pobierz zasady wypełniania

Spójrzmy teraz na konkretny przykład. LLC „Firma” musi złożyć raport za 2019 rok pracownikowi Semenova O.A. według nowych zasad:

- Ogólnie rzecz biorąc, wszystko jest dość proste: NIP, KPP, nazwa organizacji lub indywidualnego przedsiębiorcy, rok sprawozdawczy, kod Federalnej Służby Podatkowej, kod reorganizacyjny i NIP, KPP zreorganizowanej organizacji, kod OKTMO, telefon.

- Numer certyfikatu to numer seryjny formularza wysłanego w okresie sprawozdawczym.

- Znak (1, 2, 3, 4) - wskazany w zależności od powodów złożenia dokumentu.

- Numer korekty: 00 - podstawowa, 99 - kasująca. Wszystkie pozostałe od 01 do 98 to raporty korygujące.

- Dane o podatnikach pochodzą z dokumentów, którymi dysponuje agent podatkowy.

- Informacje o wysokości przychodów oraz naliczonego i pobranego podatku ujmowane są za cały okres sprawozdawczy.

- Kody odliczeń są wprowadzane z uwzględnieniem zarządzenia Federalnej Służby Podatkowej Rosji z dnia 10 września 2015 r. Nr ММВ-7-11/ W naszym przypadku kod 126, ponieważ pracownik ma dziecko.

- Kod rodzaju powiadomienia (o ile zostało wydane powiadomienie):

- cyfrę 1 wpisuje się, jeżeli podatnikowi wydano pouczenie o prawie do odliczenia majątkowego;

- numer 2, jeżeli podatnikowi wydano zawiadomienie o prawie do odliczenia socjalnego;

- nr 3, jeżeli agent podatkowy otrzymał zawiadomienie potwierdzające prawo do obniżenia podatku dochodowego od stałych zaliczek.

- Wniosek wypełnia się według miesiąca, w którym wypłacono dochód lub dokonano odliczenia. Nie ma żadnych różnic w stosunku do obowiązującej procedury wypełniania tego dokumentu.

Pobierz zaświadczenie o dochodach osoby fizycznej, formularz 2-NDFL (formularz wypełniony w 2019 r.)

Jak teraz zgłaszają?

W latach 2015-2016 korzystano z formularza zatwierdzonego Zarządzeniem Federalnej Służby Podatkowej z dnia 30 października 2015 r. nr ММВ-7-11, jednak pod koniec 2017 r. Federalna Służba Podatkowa wszczęła rozpatrywanie zmian w tym zarządzeniu w w związku z zatwierdzeniem Zarządzenia Federalnej Służby Podatkowej Rosji z dnia 17 stycznia 2018 r. nr ММВ-7-11/ (zarejestrowanego w Ministerstwie Sprawiedliwości i opublikowanego w dniu 30 stycznia 2018 r.).

Formularz ważny w 2017 roku

![]()

Możesz także pobrać formularz 2-NDFL (2018).

![]()

Pobierz formularz 2-NDFL (2018)

Kto jest zobowiązany do przedłożenia zaświadczeń?

Bezpłatna próbka nowego certyfikatu 2-NDFL na rok 2019 jest wymagana dla wszystkich agentów podatkowych, którzy mają obowiązek zgłosić się do Federalnej Służby Podatkowej. Może to być organizacja, indywidualny przedsiębiorca lub inna osoba zgodnie z art. 226 kodeksu podatkowego Federacji Rosyjskiej, która wypłaca dochód osobie fizycznej będącej podatnikiem. Osoba taka ma obowiązek obliczyć, potrącić podatek od podatnika i przekazać go do budżetu.

Formularz do złożenia w Federalnej Służbie Podatkowej jest wypełniany dla każdej osoby.

Każdy agent podatkowy ma obowiązek zapewnić rozliczenie dochodów wypłaconych osobom fizycznym, dokonanych na ich rzecz odliczeń oraz naliczonych i pobranych podatków. W tym celu tworzony jest odpowiedni rejestr podatkowy. Jest opracowywany i zatwierdzany niezależnie przez agenta podatkowego i musi zawierać informacje:

- o osobie, jej danych identyfikacyjnych (imię i nazwisko, data urodzenia, dane paszportowe, NIP);

- rodzaje i kwoty dochodów;

- zapewnione odliczenia;

- kwoty naliczonego, potrąconego i przekazanego podatku;

- daty poboru podatku i jego przekazania do budżetu, dane dotyczące dokumentów płatniczych.

To właśnie dane z tego rejestru podatkowego zostaną wykorzystane do wypełnienia formularzy.

Formy dostawy

Gdy firma składa się z kilku osób, wówczas 2-NFDL można złożyć w urzędzie skarbowym w formie papierowej. Jeżeli liczba osób, które uzyskały przychód w Twojej firmie przekroczyła 25 osób, wówczas raport możesz złożyć wyłącznie w formie elektronicznej (pkt 2) za pośrednictwem kanałów telekomunikacyjnych.

Aby przygotować raporty, możesz skorzystać z bezpłatnego oprogramowania Federalnej Służby Podatkowej „Podmiot prawny podatnika”. Aby wysłać raport elektroniczny do Federalnej Służby Podatkowej w formie elektronicznej, należy zawrzeć umowę z autoryzowanym operatorem telekomunikacyjnym, uzyskać elektroniczny podpis cyfrowy i zainstalować odpowiednie oprogramowanie.

Jak sprawdzić zaświadczenie przed złożeniem go w urzędzie skarbowym drogą elektroniczną? Aby to zrobić, możesz pobrać darmowy program Tester z oficjalnej strony Federalnej Służby Podatkowej. Instalując go na swoim komputerze, możesz sprawdzić, czy plik przesłany do Federalnej Służby Podatkowej jest zgodny z formatem przesyłania raportu w formie elektronicznej.

Terminy składania raportów

Informujemy, że należy bezpłatnie pobrać formularz 2-NDFL za rok 2019 (nowy formularz) w formacie Excel, a następnie wypełnić go najpóźniej do 1 kwietnia, gdyż jest to ostatni dzień, w którym urzędnicy podatkowi przekazują informację o dochodach danej osoby, obliczonych , potrącony i przeniesiony podatek do budżetu (ust. 2 art. 230 kodeksu podatkowego Federacji Rosyjskiej). W tym przypadku w polu „Znak” wskazana jest cyfra 1. W 2018 r. 1 kwietnia przypadał w niedzielę, w związku z czym termin składania wniosków został przesunięty na 04.02.2018 r. Jeśli chodzi o rok 2019, nie przewiduje się żadnych transferów.

Jeżeli podatnik nie był w stanie potrącić podatku przy wypłacie dochodu i przez cały okres rozliczeniowy, to jest on również zobowiązany do złożenia zeznania podatkowego, podając w polu „Znak” cyfrę 2. Należy tego dokonać przed 1 marca br. w przyszłym roku (klauzula 5). Informujemy, że tryb przekazywania takich informacji organom podatkowym przedstawiono obecnie w załączniku nr 4 do zarządzenia Federalnej Służby Podatkowej Rosji z dnia 2 października 2018 r. nr MMV-7-11/

Za spóźnione złożenie raportu przewiduje się odpowiedzialność w wysokości 200 rubli. za każde zaświadczenie (ust. 1), czyli za formularz sporządzony dla indywidualnego pracownika. Wprowadzono także odpowiedzialność za podawanie zaświadczeń z fałszywymi informacjami. Za każdy taki raport będziesz musiał zapłacić grzywnę w wysokości 500 rubli. (), a można tego uniknąć jedynie wtedy, gdy agent podatkowy zidentyfikuje i poprawi błąd, zanim zostanie on wykryty przez organ podatkowy.

Jakie zmiany przeszedł mundur w 2019 roku?

Zmiany mają charakter głównie techniczny i nie wpływają na procedurę odzwierciedlania dochodów, odliczeń i podatków:

- Dział 1 zawiera informację o reorganizacji lub likwidacji spółki;

- W ust. 2 nie podaje się informacji o miejscu zamieszkania podatnika;

- Sekcja 4 nie obejmuje odniesień do odliczeń inwestycyjnych;

- w ust. 5 w wierszach podpisu i poświadczenia pełnomocnictwa podpisującego dokument jest mowa o możliwości podpisania zaświadczenia przez następcę prawnego.

Zatem wypełnianie głównych sekcji pozostaje takie samo.

Przykład wypełnienia certyfikatu w 2019 roku

Przed pobraniem formularza certyfikatu 2-NDFL do wypełnienia w roku 2019 polecamy zapoznać się również z zasadami obowiązującymi w tym roku (do 31 grudnia):

- W rubryce 1 należy podać nazwę agenta podatkowego oraz jego podstawowe dane: NIP, KPP, kod OKTMO.

- Sekcja 2 zawiera informacje o osobie: jej imię i nazwisko, datę urodzenia i dane paszportowe. Jak wspomniano powyżej, nie musisz podawać adresu zamieszkania.

- Sekcja 3 odzwierciedla dochód podatnika, podzielony według miesiąca płatności, kodu dochodu i kwoty.

- Sekcja 4 powinna zawierać informacje o ulgach podatkowych przysługujących osobom fizycznym.

- Całkowite kwoty za rok: dochody i odliczenia osoby fizycznej, podatek obliczony, potrącony i przekazany do budżetu Federacji Rosyjskiej znajdują odzwierciedlenie w sekcji 5. Tutaj wskazane są również dane osoby odpowiedzialnej za wypełnienie.

- Sekcję 3 wypełnia się dla każdej stawki podatku. Przykładowo, jeśli pracownik jest nierezydentem i otrzymuje dywidendy, należy za niego wypełnić dwie sekcje 3 i dwie sekcje 5 zaświadczenia. Oddzielnie – dla wynagrodzeń w wysokości 30% i osobno – dla dywidend w wysokości 15%, ze wskazaniem odpowiedniego kodu dochodu.

Formularz certyfikatu 2-NDFL (2018) oraz formularz możesz pobrać bezpłatnie na naszej stronie internetowej.

Przykładowe zaświadczenie o podatku dochodowym od osób fizycznych-2 w 2019 roku

Pobierz bezpłatny certyfikat 2-NDFL 2019 (wypełniony formularz)

Dywidendy w certyfikacie w 2019 roku

Jeżeli spółka wypłaciła dywidendy założycielom - osobom fizycznym w 2018 r., należy dla nich również sporządzić zaświadczenia i przedłożyć Federalnej Służbie Podatkowej. Kod dochodu z dywidendy w raporcie za 2018 rok to 1010. Stawka podatku może wynosić:

- 13% jeżeli uczestnik jest rezydentem;

- 15% w przypadku uczestnika niebędącego rezydentem Federacji Rosyjskiej.

Jeżeli założyciel spółki, który otrzymał dywidendy, jest rezydentem Federacji Rosyjskiej i jednocześnie otrzymuje wynagrodzenie w spółce, wówczas dywidendy należy uwzględnić w tej samej sekcji 3, co inne dochody. W takim przypadku nie ma konieczności wypełniania osobnej sekcji 3.

2-NDFL to zaświadczenie o dochodach osobistych i zapłaconych podatkach, znane wszystkim księgowym. Wszystkie organizacje zatrudniające uznane za agentów podatkowych są zobowiązane do składania corocznych sprawozdań Federalnej Służbie Podatkowej na temat dochodów i podatku pobranego od niej w odniesieniu do wszystkich swoich pracowników. Ustawodawstwo przewiduje kilka takich raportów, ale certyfikat 2-NDFL zajmuje wśród nich szczególne miejsce. W tym materiale omówiono, czym jest ten raport, w jakim terminie należy go złożyć i na co zwrócić uwagę przy jego wypełnianiu – biorąc pod uwagę fakt, że od 2019 roku formularz uległ istotnej zmianie.

Zaświadczenie Formularz 2-NDFL (nowy formularz 2019) spełnia kilka funkcji w zakresie informowania organów podatkowych i innych instytucji, np. banków, o wysokości zarobków obywateli oraz kwocie pobranego od nich podatku. Dlatego sporządzenie tego dokumentu jest jednym z głównych zadań każdego księgowego zajmującego się kwestiami kadrowo-płacowymi.

Począwszy od 2019 roku, zgodnie z Zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 2 października 2018 roku N ММВ-7-11/566@, w zależności od celu stosowane będą 2 formularze:

- sam 2-NDFL (w celu poinformowania Federalnej Służby Podatkowej);

- zaświadczenie o dochodach pracownika.

Na końcu artykułu możesz pobrać bezpłatny formularz zaświadczenia o podatku dochodowym od osób fizycznych nr 2 (nowy formularz 2019). A następnie przyjrzymy się bliżej przykładowemu zaświadczenia o podatku dochodowym od osób fizycznych-2 w 2019 r.: jakie zmiany w zakresie wypełniania, terminów i niuansów zawiera ten dokument.

Termin złożenia certyfikatu 2-NDFL na rok 2018

Formularz 2-NDFL za rok 2018 należy złożyć w urzędzie skarbowym w miejscu rejestracji agenta podatkowego przed 1 kwietnia 2019 r. Nie będzie żadnych przesunięć, ponieważ 1 kwietnia wypada w poniedziałek. To właśnie przed tym terminem należy złożyć wszystkie sprawozdania w urzędzie skarbowym. To prawda, że w niektórych przypadkach należy go złożyć nie później niż 1 marca 2019 r. (226 ust. 5 kodeksu podatkowego Federacji Rosyjskiej). Sprawozdania takie muszą zawierać informację o podatku dochodowym od osób fizycznych, który nie został pobrany od indywidualnych podatników w 2019 roku. Nawiasem mówiąc, należy o tym powiadomić nie tylko władze Federalnej Służby Podatkowej, ale także samych podatników.

Termin dotyczy wyłącznie zgłoszenia agentów podatkowych. Sami podatnicy, którzy chcą otrzymać odliczenie majątkowe, mają prawo do składania raportów o dochodach do Federalnej Służby Podatkowej przez cały rok kalendarzowy.

Wzór wypełnienia formularza 2 zaświadczenia o podatku dochodowym od osób fizycznych: nowy formularz w 2019 r

Formularz zaświadczenia o dochodach osoby fizycznej (formularz 2-NDFL), stosowany przez pracodawców w 2019 r., został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 2 października 2018 r. N ММВ-7-11/566@ (pamiętaj do pobrania formularz 2 NDFL 2019). Jak wspomniano powyżej, najważniejszą zmianę w 2019 roku można nazwać faktem, że o ile wcześniej do składania w Urzędzie Skarbowym, jak i do wydawania pracownikom, o ile wcześniej to samo zaświadczenie 2-NDFL służyło, to w 2019 roku te dwa dokumenty zostały rozdzielone. Teraz 2-NDFL jest dokumentem wyłącznie dla Służby Podatkowej, dla pracowników wydają teraz „Zaświadczenie o dochodach i kwotach podatku osoby fizycznej” w innym formularzu.

Jakim zmianom uległ raport?

- Zmieniła się struktura dokumentu: jeśli wcześniej miał 5 sekcji, teraz ma 3 sekcje i załącznik.

- Numery NIP i KPP są teraz zawarte w nagłówku formularza.

- Pola powiadomień o prawie do odliczeń i obniżek podatku zostały usunięte - są teraz odzwierciedlone jako kody w nowym polu „Kod rodzaju powiadomienia”.

- We wniosku wpisuje się zestawienie informacji o dochodach i odliczeniach według miesięcy.

Wypełniony formularz 2-NDFL wygląda następująco (formularz certyfikatu 2-NDFL na rok 2019 oraz formularz możesz pobrać na końcu artykułu):

A tak powinien wyglądać raport dla pracownika w 2019 roku:

Kody dochodów i odliczeń

Pełna lista kodów odliczeń znajduje się w załączniku do zarządzenia Federalnej Służby Podatkowej z dnia 10 września 2015 r. Nr ММВ-7-11/387@.

Ważna wskazówka dla pracodawców, którzy zastanawiają się, jak sprawdzić formularz 2 podatku dochodowego od osób fizycznych (nowy formularz 2019) przed złożeniem go do urzędu skarbowego. Można tego dokonać za pomocą specjalnej usługi „Oprogramowanie” na oficjalnej stronie internetowej Federalnej Służby Podatkowej. To prawda, niestety, ta usługa jest w stanie rozpoznać tylko nieistniejące kody, a nie błędy, które powstały podczas publikowania danych przy użyciu ważnych kodów.

Podatnik INN

Formularz 2-NDFL można złożyć w urzędzie skarbowym nawet bez wskazania odbiorcy dochodu bez numeru NIP. Wynika to z pisma Federalnej Służby Podatkowej z dnia 27 stycznia 2016 r. nr BS-4-11/1068, w którym organy podatkowe potwierdzają, że wskazanie NIP w raporcie zależy od tego, czy podatnik podał go swojemu podatnikowi agent. Dlatego raport bez tego wymagania musi przejść kontrolę formatu i logiki. To prawda, z pewnymi niuansami.

Tak więc, wysyłając zaświadczenie w formie elektronicznej z pustym polem NIP, Federalna Służba Podatkowa prześle protokół z następującym komunikatem: „Ostrzeżenie. NIP obywatela Rosji nie został wpisany.” Jednak system i tak pominie raport, a taki protokół to tylko ostrzeżenie i jeśli nie ma innych błędów, to nie ma się czym martwić.

Ale błąd popełniony w samym numerze NIP będzie miał poważniejsze konsekwencje. Przecież za każdy nieprawidłowy numer będziesz musiał zapłacić 500 rubli, zgodnie z przepisami art. 126 kodeksu podatkowego Federacji Rosyjskiej. Odpowiedzialność można uniknąć, jeśli zauważysz nieścisłość przed służbą podatkową i będziesz miał czas na złożenie formularza korygującego z poprawnymi danymi. W takim dokumencie należy wypełnić jedynie pole, w którym popełniono błąd, a nie przenosić do niego wszystkich danych z raportu głównego.

Raport elektroniczny

Agenci podatkowi, którzy wypłacili wynagrodzenie lub wynagrodzenie 25 lub więcej osobom, mają obowiązek złożenia sprawozdania w formie elektronicznej. Składając raport w formie elektronicznej nie ma konieczności dołączania do niego rejestru zaświadczeń, jak jest to wymagane przy składaniu zaświadczeń w formie papierowej, zgodnie z art. zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 16 września 2011 r. nr ММВ-7-3/576. Przecież programy obsługi podatkowej nie są w stanie rozpoznać tego rejestru.

Dodatkowo należy zwrócić uwagę na zgodność nazwiska osoby odpowiedzialnej za złożenie certyfikatu z certyfikatem podpisu elektronicznego. Muszą należeć do tej samej osoby, w przeciwnym razie Federalna Służba Podatkowa nie przyjmie raportu. Należy pamiętać, że w instrukcjach wypełniania zaświadczenia Federalna Służba Podatkowa nie podaje obowiązkowego warunku podpisania formularza przez kierownika lub głównego księgowego. Najważniejsze, że dane się zgadzają. Niektórzy koledzy w ogóle nie podają w raporcie nazwiska osoby odpowiedzialnej za jego złożenie. Tymczasem jest to obowiązkowy szczegół raportu. Jeżeli go nie wypełnisz, zaświadczenie nie zostanie przyjęte ani w formie elektronicznej, ani w formie papierowej.

Dywidendy za 2018 rok

Formularz musi wskazywać absolutnie wszystkie dochody osób fizycznych podlegające opodatkowaniu. Jednakże dywidendy dla akcjonariuszy nie muszą być zgłaszane. W tym celu do zeznania podatkowego służy odrębny załącznik nr 2. Procedura ta jest jednak przewidziana wyłącznie dla spółek akcyjnych, inne organizacje wypłacające dywidendy swoim założycielom muszą je wskazać w formularzu 2-NDFL. Należy tego dokonać łącznie z innymi dochodami danego podatnika, opodatkowanymi stawką 13%.

Korekcja błędów

Jeżeli agent podatkowy popełnił błąd podczas wypełniania formularza, musi przesłać zaktualizowany formularz. W polu „Nie” należy podać numer oryginału certyfikatu (w którym popełniono błąd). Data rejestracji musi być aktualna. W polu „Numer korekty” należy podać kod „01” lub „02” i tak dalej (w zależności od korekty konta). Jeśli chcesz złożyć zaświadczenie całkowicie unieważniające, użyj kodu „99”. Podobną procedurę stosuje się przy wskazywaniu błędnych danych podatnika (na przykład NIP), jak stwierdzono w piśmie Federalnej Służby Podatkowej dla Moskwy z dnia 18 marca 2011 r. Nr 20-14/3/025669@.

Spółki z oo i spółki jawne, które uzyskują zysk z działalności gospodarczej, przekazują jego określoną część akcjonariuszom - osobom fizycznym. Kodeks podatkowy Federacji Rosyjskiej zobowiązuje spółki do pełnienia funkcji agentów podatkowych dla tych transakcji: do obliczania i przekazywania podatku dochodowego od osób fizycznych do budżetu z dywidend w 2017 r. Aby uniknąć problemów z organami skarbowymi, płatności należy dokonywać nie później niż w terminach przewidzianych w obowiązujących przepisach.

Odpowiedzialność za brak płatności lub opóźnienie ponoszą urzędnicy podatkowi. Za każdy dzień opóźnienia naliczane są kary, a na spółkę nakładana jest kara w wysokości 20% kwoty niewpłyniętej do budżetu. Jeżeli wielkość wypłaty dywidendy będzie duża, opóźnienie może wiązać się ze znacznymi kosztami dla spółki.

Dywidendy zaliczane są do dochodów podlegających opodatkowaniu podatkiem dochodowym od osób fizycznych. Stawka podatku jest inna dla rezydentów i nierezydentów. Dla pierwszego w 2017 roku ustalono go na poziomie 13%, dla drugiego nieco wyżej – 15%.

Błędem jest sądzić, że wszyscy obywatele Federacji Rosyjskiej są mieszkańcami tego kraju. Ordynacja podatkowa Federacji Rosyjskiej podaje inną definicję: rezydentem jest osoba, która w ciągu ostatniego roku przebywała na terytorium państwa przez co najmniej 183 dni. Oznacza to, że status ten może posiadać zarówno posiadacz rosyjskiego paszportu, jak i cudzoziemiec.

Obywatel Federacji Rosyjskiej, który przebywa za granicą znaczną część roku, może utracić status rezydenta. Wyjątkiem są wyjazdy z Federacji Rosyjskiej z ważnych powodów: w celu skorzystania z usług medycznych lub szkolenia. Zasada 183 dni nie ma zastosowania do personelu wojskowego i urzędników służby cywilnej pełniących funkcje pracownicze poza Rosją.

Aby nie popełnić błędu przy wyborze stawki, należy sprawdzić swój status pobytowy. Jeśli fiskus wykryje błąd, firma będzie musiała zapłacić kary i grzywny za różnicę, która nie została przekazana do budżetu.

Ważny! Status podatkowy uczestnika ustalany jest w trakcie okresu rozliczeniowego w każdym dniu przeniesienia podatku dochodowego od osób fizycznych. W przypadku jej zmiany, zobowiązania budżetowe za cały rok podlegają przeliczeniu.

Kiedy należy zapłacić podatek dochodowy od osób fizycznych od dywidend?

Tryb wypłaty dywidendy dla uczestników spółki reguluje art. 28 ustawy nr 14-FZ z 1998 r. Zgodnie z jej treścią zgromadzenie akcjonariuszy spółki ma prawo do podziału zysku netto kwartalnie, co sześć lub 12 miesięcy. Po podjęciu i udokumentowaniu decyzji organizacja ma 60 dni na przekazanie środków.

Termin wpłaty podatku dochodowego od dywidend do budżetu zależy od formy prawnej spółki. Istnieją dwie możliwe opcje:

- LLC – przekazuje podatek dochodowy od osób fizycznych najpóźniej następnego dnia po wypłacie dochodu wspólnikom.

- JSC (PJSC) - musi wypełnić obowiązki agenta podatkowego w ciągu miesiąca od daty rozliczenia pieniężnego z akcjonariuszami.

Termin przekazania podatku dochodowego od osób fizycznych nie zależy od sposobu wypłaty dochodu: gotówką w kasie organizacji lub przelewem na kartę. Dywidendy otrzymane w naturze nie są zwolnione z podatku.

Ważny! Przeniesienia podatku dochodowego od osób fizycznych należy dokonać zgodnie z danymi Federalnej Służby Podatkowej, w której zarejestrowana jest firma, niezależnie od obszaru, w którym uczestnik mieszka.

Jak obliczyć kwotę podatku?

Spółka wykazuje dywidendy w zaświadczeniu nr 2 podatku dochodowego od osób fizycznych w roku 2017 i podlega obowiązkowemu opodatkowaniu podatkiem dochodowym od osób fizycznych. Do obliczenia podatku należy zastosować aktualnie obowiązującą stawkę, wybraną na podstawie statusu podatkowego członka.

Przy obliczaniu nie można pomniejszać podstawy opodatkowania o odliczenia: standardowe, społeczne, zawodowe czy majątkowe. Całość otrzymanego dochodu podlega opodatkowaniu stawką 13% (lub 15%). Skorzystaj ze wzoru:

Podatek dochodowy od osób fizycznych = Kwota dywidendy* 0,13

Przykład

Romashka LLC ma dwóch założycieli: Ivanova A.A. (posiada 60% kapitału) i Petrova B.B. (posiada 40% udziałów) - obaj mieszkańcy Rosji. Na podstawie wyników czwartego kwartału 2016 roku na zgromadzeniu wspólników podjęto decyzję o podziale 100 000 rubli zysku netto. Oznacza to, że właścicielom przysługuje:

Iwanow: 100 000* 0,6 = 60 000 rubli.

Pietrow: 100 000* 0,4 = 40 000 rubli.

Od wskazanych kwot dochodów pobierany jest podatek dochodowy od osób fizycznych według stawki 13%. Kwotę podatku oblicza się w następujący sposób:

Dla Iwanowa: 60 000* 0,13 = 7800 rubli. Kwota „do ręki” z odliczeniem podatku dochodowego od osób fizycznych wynosi 52 200 rubli.

Dla Pietrowa: 40 000* 0,13 = 5200 rubli. Po odjęciu podatku uczestnik otrzyma 44 800 rubli.

Romashka LLC jest zobowiązana do przekazania podatku dochodowego od osób fizycznych w łącznej kwocie 13,00 rubli według danych „swojej” Federalnej Służby Podatkowej nie później niż następnego dnia po rozliczeniu z akcjonariuszami. W przeciwnym razie będzie pociągnięty do odpowiedzialności przez władze skarbowe jako agent podatkowy.

Ważny! Jeżeli kwota dywidend zostanie zwrócona do LLC z powodu błędu w szczegółach, nie ma potrzeby ponownego przesyłania podatku dochodowego od osób fizycznych przy ponownym wysyłaniu płatności.

Jak odzwierciedlić dywidendy w zaświadczeniu o podatku dochodowym od osób fizycznych 2?

Spółka naliczająca podatek od dywidend pełni funkcję agenta podatkowego. Zgodnie z ust. 2 art. 230 Kodeksu podatkowego Federacji Rosyjskiej jest zobowiązana zgłosić się do organów podatkowych, wskazując odpowiednie wartości w zaświadczeniu 2-NDFL pod kodem 1010. Termin złożenia raportu upływa nie później niż 01.04 następnego rok.

Ważny! Zgłaszanie się do Federalnej Służby Podatkowej nie odzwierciedla naliczenia, ale faktyczną wypłatę dywidend. Zaświadczenie 2 o podatku dochodowym od osób fizycznych nie będzie zawierało informacji o dochodach uczestnika, jeżeli zostały one naliczone w grudniu i przekazane akcjonariuszom w styczniu. Liczba ta zostanie przeniesiona na przyszły rok.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl+Enter.