Fisherova jednadžba

Cijene i količina novca izravno su povezani.

Ovisno o različitim uvjetima, cijene se mogu mijenjati zbog promjena u ponudi novca, ali se i ponuda novca može mijenjati ovisno o promjenama cijena.

Jednadžba razmjene izgleda ovako na sljedeći način:

Fisherova formula

Bez sumnje, ova formula je čisto teoretska i neprikladna za praktične izračune. Fisherova jednadžba ne sadrži niti jedno rješenje; u okviru ovog modela moguća je multivarijantnost. Međutim, uz određene tolerancije, jedno je sigurno: Razina cijena ovisi o količini novca u optjecaju. Obično se postavljaju dvije pretpostavke:

brzina obrta novca je stalna vrijednost;

Svi proizvodni kapaciteti na gospodarstvu su u potpunosti iskorišteni.

Smisao ovih pretpostavki je eliminirati utjecaj ovih veličina na jednakost desne i lijeve strane Fisherove jednadžbe. Ali čak i ako su te dvije pretpostavke ispunjene, ne može se bezuvjetno tvrditi da je rast novčane mase primaran, a rast cijena sekundaran. Ovisnost je ovdje obostrana.

U uvjetima stabilnog gospodarskog razvoja ponuda novca djeluje kao regulator razine cijena. No uz strukturne disproporcije u gospodarstvu moguća je i primarna promjena cijena, a tek onda promjena novčane mase (slika 17.).

Normalan ekonomski razvoj:

Disproporcija ekonomskog razvoja:

Riža. 17. Ovisnost cijena o ponudi novca u uvjetima stabilnosti ili gospodarskog rasta

Fisherova formula (jednadžba razmjene) određuje količinu novca koja se koristi samo kao sredstvo razmjene, a budući da novac obavlja i druge funkcije, određivanje ukupne potrebe za novcem podrazumijeva značajno poboljšanje izvorne jednadžbe.

Količina novca u optjecaju

Količina novca u optjecaju i ukupni iznos cijena robe povezani su na sljedeći način:

Gornju formulu predložili su predstavnici kvantitativna teorija novac. Glavni zaključak ove teorije je da u svakoj zemlji ili skupini zemalja (Europa, na primjer) mora postojati određena količina novca koja odgovara obujmu njezine proizvodnje, trgovine i prihoda. Samo u ovom slučaju će se stabilnost cijena. U slučaju nejednakosti u količini novca i obujmu cijena dolazi do promjena u razini cijena:

Na ovaj način, stabilnost cijena- glavni uvjet za određivanje optimalne količine novca u optjecaju.

KOLIČINSKA TEORIJA NOVCA

Po pitanju vrijednosti novca, buržoaskom političkom ekonomijom dugo je dominirala količinska teorija novca, koja tvrdi da je vrijednost novca obrnuto povezana s njegovom količinom.

Utemeljitelji kvantitativne teorije novca bili su Charles Montesquieu (1689-1755) u Francuskoj, D. Locke (1671-1729) i D. Hume (1711-1776) u Engleskoj. Držeći se nominalističkih stajališta o pitanju biti novca, utemeljitelji kvantitativne teorije također su u metalnom novcu vidjeli samo znak koji nema intrinzičnu vrijednost; određivali su vrijednost zlatnog i srebrnog novca po njihovom broju i tvrdili da što više novca ima u zemlji, to su cijene robe veće.

Za razliku od Montesquieua, koji je vrijednost novca definirao kao količnik dijeljenja ukupne količine novca s ukupnom količinom robe, Hume je vrijednost novca odredio omjerom između količine novca u optjecaju i mase robe na tržištu. , smatrajući da roba i novac koji ne ulaze u promet ne utječu na cijene. Glavni nedostatak u kvantitativnoj teoriji novca je poricanje funkcije novca kao mjere vrijednosti, u prepoznavanju novca kao pukog medija cirkulacije, u njegovoj fetišizaciji potonjeg. Kvantifikatori smatraju da sav novac stječe "kupovnu moć" kao rezultat svog optjecaja, te da novac navodno nema vrijednost prije procesa optjecaja. K. Marx, kritizirajući Humeovu kvantitativnu teoriju, napisao je:

"Po njegovom mišljenju, roba ulazi u promet bez cijene, a zlato i srebro bez vrijednosti."

Predstavnici kvantitativne teorije novca pogrešno vjeruju da se cijene roba uspostavljaju u sferi prometa kao rezultat omjera između količine novca i robe. U stvarnosti, međutim, roba se najprije mjeri u novcu kao mjerilu vrijednosti i stječe cijene, a to se događa prije nego što krenu u prodaju i dođu u dodir s novcem kao sredstvom cirkulacije. Druga mana u kvantitativnoj teoriji novca je poistovjećivanje zlata i papirnatog novca i proširenje zakona optjecaja papirnatog novca na zlatni i srebrni novac.

Treći nedostatak u teoriji količine je nerazumijevanje odnosa između vrijednosti novca, cijena robe i količine novca u optjecaju. Pobornici ove teorije tvrde da količina vrijednog novca u optjecaju ne ovisi o uvjetima proizvodnje, cijenama i vrijednosti robe, da bilo koja količina novca, čak i zlata, može biti u optjecaju, te da količina novca određuje njihovu vrijednost i razinu cijene robe. K. Marx, pokazujući da cijene roba ne ovise o količini novca u optjecaju, već, naprotiv, količina punopravnog novca potrebnog za optjecaj određena je razinom cijena robe, napisao je:

“Dakle, cijene nisu visoke ili niske zato što je više ili manje novca u opticaju, nego naprotiv, više ili manje novca je u opticaju jer su cijene visoke ili niske.”

Posebnu skupinu pristalica kvantitativne teorije predstavljaju istaknuti engleski ekonomisti D. Ricardo (1772-1823), James Mill (1773-1836), John Stuart Mill (1806-1873) mogu se nazvati predstavnicima klasične kvantitativne teorije novca. . Prema novcu su se odnosili kao prema robi, a da mu nisu oduzeli intrinzičnu vrijednost.

"...da roba raste ili pada u lancu proporcionalno povećanju ili smanjenju količine novca, smatram nespornom činjenicom."

D. Ricardo je pokušao spojiti količinsku teoriju novca s teorijom vrijednosti rada, za što je stvorio doktrinu o automatskoj regulaciji količine zlata u optjecaju uvozom i izvozom u inozemstvo. Prema ovoj teoriji, neto uvoz zlata ili povećanje domaće proizvodnje zlata povećava količinu novca u optjecaju, što rezultira viškom novca u optjecaju, što dovodi do viših cijena i smanjenja relativne vrijednosti novca. To bi trebalo dovesti do vanjskog toka zlata, uzrokujući smanjenje ponude novca, pad cijena na normalne razine i porast relativne vrijednosti zlata.

Neuspjeh ove teorije leži u pogrešnoj pretpostavci da je svo zlato u zemlji sredstvo razmjene. U stvarnom životu, čak i u uvjetima zlatne cirkulacije, dio zlata uvijek služi kao blago ili svjetski novac i nije u sferi unutarnjeg optjecaja. Ricardo nije razumio ekonomski zakon koji regulira količinu novca u optjecaju. Prema ovom zakonu, količina vrijednog novca u optjecaju uvijek se održava na razini koja odgovara potrebama optjecaja novca, a novac koji nije potreban za optjecaj se gomila i odlazi u blaga. U razdoblju opće krize kapitalizma, količinska teorija novca, u kombinaciji s nominalizmom, koristi se za opravdavanje optjecaja papirnatog novca i politike inflacije.

Istaknuti američki predstavnik takozvane nove kvantitativne teorije novca I. Fisher (1867-1947) stvorio je matematičku formulu za ovisnost razine cijene o ponudi novca:

PQ=MV ,

gdje je M novčana masa; V je brzina cirkulacije novca; Q - broj robe u prometu; P je razina cijena robe.

Transformirajući ovu jednadžbu, dobivamo da Fisher određuje razinu cijena robe po formuli

P \u003d MV / Q,

oni. umnožak mase novčanica i brzine njihovog optjecaja, podijeljen s brojem robe.

Na temelju ove formule, Fisher zaključuje da je vrijednost novca obrnuto proporcionalna njegovoj količini:

“Dakle”, piše autor, “iz jednostavne činjenice da novac potrošen na robu mora biti jednak količini te robe pomnoženoj s njezinom cijenom, proizlazi da razina cijena mora rasti ili pasti, ovisno o promjeni količine novca, ako u isto vrijeme neće doći do promjene u brzini njihova optjecaja ili u količini razmijenjene robe.

Fisherova "jednadžba razmjene" PQ = MV izražava kvantitativne odnose između zbroja cijena robe i optjecajne novčane mase; ali ova jednadžba ne daje za pravo zaključiti da su cijene robe određene količinom novca u optjecaju. Naprotiv, količina novca u optjecaju određena je cijenama robe, budući da roba stječe cijene prije nego što uđe u optjecaj, i to ne na temelju funkcioniranja novca kao sredstva optjecaja, već na temelju funkcioniranja novca kao opticaja. mjera vrijednosti.

Nevidljiva ruka tržišta u balansiranju ponude i potražnje

Svaka osoba, smatrao je Adam Smith, bez obzira na volju i svijest, usmjerena je na postizanje ekonomske koristi za cijelo društvo. Dakle, nevidljiva ruka tržišta usmjerena je na dobivanje koristi za ljude. Svaki proizvođač, primjerice, teži vlastitoj dobrobiti, ali put do toga leži kroz zadovoljenje potreba većeg broja ljudi. To je cijela bit principa nevidljive ruke tržišta: skup različitih proizvođača, kao da ih pokreće nevidljiva sila, učinkovito, dobrovoljno, aktivno provodi interese cijelog društva.

Profit obavlja signalnu funkciju u mehanizmu nevidljive ruke tržišta i osigurava kompetentnu i skladnu raspodjelu svih resursa, odnosno balansira ponudu i potražnju. Dakle, ako je proizvodnja neisplativa, tada će se količina uključenih resursa smanjiti. Uskoro će takva proizvodnja nestati, jer će okruženje konkurenata vršiti pritisak na nju. Glavno načelo nevidljive ruke tržišta je da se resursi troše na profitabilnu proizvodnju.

Stvarno društvo i nevidljiva ruka tržišta: problem utjelovljenja

I premda je Adam Smith ispravno formulirao princip nevidljive ruke tržišta, teško ga je primijeniti na stvarni ekonomski život. Moraju se uzeti u obzir posebni uvjeti. Na primjer, u drugoj polovici devetnaestog stoljeća dogodile su se ogromne promjene u zapadnoeuropskom gospodarstvu. Postojala su poduzeća koja su se pretvarala u monopole. To očito nije uključeno u model nevidljive ruke tržišta prema svim definicijama. Kao rezultat razvoja tehnologije, poduzeća su postala ovisna jedna o drugoj. Njihovi usponi i padovi bili su simultani. Zbog toga je došlo do kolapsa tržišnog sustava, što je predvidio Karl Marx. Kada je proces monopolizacije zapadnih tržišta počeo postupno jenjavati, u mnogim industrijama poduzeća su se pokazala nekonkurentnima. A danas monopoli u gospodarstvu uopće ne ometaju razvoj gospodarstva, iako se takav model uopće ne uklapa u opis mehanizma nevidljive ruke.

Kako radi druga ruka?

Pokazalo se da tržište ima i "drugu ruku", a postoji puno dulje nego čak i "prvu". Na ekonomske odnose mogu utjecati i statusne razlike među ljudima. U središtu ovog načela nije promatranje cijena, već toga koja se dobra, usluge i s kakvim učinkom prodaju. Takva "ruka" vlada društvom od davnina, samo ekonomisti o tome nisu razmišljali. Riječ je o novom manifestu razvoja tržišta koji podrazumijeva osiguravanje raznovrsnosti proizvoda i visoku stopu njegove obnove. Kupnjom robe ljudi pokušavaju pokazati svoj ukus, položaj u društvu, odnosno obilježavaju vlastiti status. Shvativši takve mehanizme, moguće je u budućnosti stvoriti potpuno novi učinkovit sustav upravljanja tržištem.

Kao što je Adam Smith istaknuo, nevjerojatna stvar u ekonomiji koja se temelji na privatnom vlasništvu i slobodnom pregovaranju je da tržišne cijene podređuju postupke ljudi koji su zainteresirani za prosperitet društva ili nacije u cjelini. Poduzetnik, "vođen samo svojom dobrom", ipak je vođen "nevidljivom rukom" tržišnih cijena "prema cilju (naime, gospodarskom prosperitetu zemlje), što uopće nije bio dio njegovih namjera.

Mnogima je teško razumjeti zakon "nevidljive ruke" jer postoji prirodna sklonost povezivanju reda sa središnjim planiranjem. Ako je zadatak razumna raspodjela sredstava, čini se prirodnim da neka grana središnje vlasti za to bude odgovorna. Zakon "nevidljive ruke" kaže da to uopće nije potrebno. Uz privatno vlasništvo i slobodu razmjene, cijene, koje tjeraju milijune potrošača, proizvođača i dobavljača resursa da donose svoje osobne odluke, također su sredstvo za usklađivanje njihovih interesa. Cijene sadrže podatke o preferencijama potrošača, troškovima i čimbenicima koji se odnose na vrijeme, lokaciju i druge okolnosti koje ni pojedinac ni cijelo plansko tijelo ne može uzeti u obzir. Samo jedna jedina sažeta brojka - tržišna cijena - pruža proizvođačima punu količinu informacija potrebnih za usklađivanje svojih osobnih postupaka s postupcima i preferencijama drugih. Tržišna cijena usmjerava i potiče i proizvođače i dobavljače resursa da proizvode stvari koje su najcjenjenije u odnosu na njihovu cijenu proizvodnje.

Donositelji poslovnih odluka ne trebaju središnje tijelo koje bi im govorilo što i kako proizvoditi. Ovu funkciju obavljaju cijene. Na primjer, nitko ne mora tjerati farmera da uzgaja pšenicu, nagovarati građevinara da gradi kuće, ili proizvođača namještaja da pravi stolice. Ako cijene ovih i drugih roba pokazuju da potrošači vrednuju njihovu vrijednost barem na istoj razini kao i trošak njihove proizvodnje, poduzetnici će ih, u potrazi za osobnim probitkom, proizvoditi.

Također nema potrebe za središnjim tijelom za kontrolu proizvodnih metoda poduzeća. Poljoprivrednici, graditelji, proizvođači namještaja i mnogi drugi proizvođači će tražiti najbolju kombinaciju resursa i najučinkovitiju organizaciju proizvodnje, jer niži troškovi znače i veći profit. U interesu je svakog proizvođača smanjiti troškove i poboljšati kvalitetu. Na to ih praktički tjera konkurencija. Proizvođačima s visokim troškovima bit će teško preživjeti na tržištu. Potrošači koji žele maksimalno iskoristiti svoj novac pobrinut će se za to.

„Nevidljiva ruka“ tržišnog procesa djeluje tako automatski da većina ljudi o tome niti ne razmišlja. Oni jednostavno uzimaju zdravo za gotovo da se roba proizvodi u otprilike količinama koje potrošači žele kupiti. Dugi redovi koji karakteriziraju centralno planirana gospodarstva praktički su nepoznati ljudima koji žive u tržišnoj ekonomiji. Dostupnost velikog broja proizvoda koji zadivljuju maštu čak i modernih potrošača također se uvelike podrazumijeva. "Nevidljiva ruka" stvara red, sklad i raznolikost. Taj proces, međutim, teče toliko latentno da malo ljudi razumije njegovu bit, a samo rijetki to čine pravedno. Međutim, ono je odlučujuće za ekonomsku dobrobit društva.

|

|||||||||

U modernoj buržoaskoj političkoj ekonomiji najveću rasprostranjenost ima teorija nezaposlenosti engleskog ekonomista J. M. Keynesa, koja se može nazvati teorijom nedovoljne potražnje. Prema Keynesu, "volumen zaposlenosti je na vrlo određen način povezan s volumenom efektivne potražnje", a prisutnost "nezaposlenosti", odnosno nezaposlenosti, posljedica je ograničene potražnje za robom.

Keynes nedovoljnost potražnje potrošača izvodi iz svojstava ljudske psihologije, navodeći da sklonost potrošnji opada s povećanjem prihoda. Prema njegovim riječima, kako im prihodi rastu, ljudi ih sve manje troše na potrošnju i sve više štede, a smanjenje sklonosti potrošnji navodno je vječni psihološki zakon.

“Psihologija društva”, kaže Keynes, “takva je da s rastom ukupnog stvarnog dohotka raste i agregatna potrošnja, ali ne u mjeri u kojoj raste dohodak.”

Keynes objašnjava nedostatak potražnje za sredstvima za proizvodnju slabošću "poticaja ulaganja". Taj "poticaj na ulaganje" ovisi, prema njegovom mišljenju, o mnogim čimbenicima: o tome kakav prihod kapitalist očekuje da će dobiti kao rezultat ulaganja, o tome vjeruje li u pouzdanost ulaganja ili ih smatra rizičnim, ocjenjuje li ekonomski, optimističan ili pesimistične društvene i političke perspektive itd. Ovdje Keynes također glavnu ulogu pripisuje psihološkim aspektima.

Keynes pridaje posebnu važnost razini kamata na zajmove. Tvrdi da je razina kamata regulator visine ulaganja te da što je kamata viša, to je manji poticaj za poduzetnike za ulaganje. Kamatna stopa je, prema Keynesu, u modernom kapitalizmu previsoka, što usporava ulaganja i time dovodi do visoke nezaposlenosti.

Glumeći, po duhovitom izrazu Williama Fostera, kao liječnik hitne pomoći u bolesnom kapitalizmu, Keynes tvrdi da je nezaposlenost takva bolest modernog kapitalizma da je potpuno izlječiva ako se primjenjuju samo pravi lijekovi.

“Jasno je”, napisao je Keynes, “da svijet više neće tolerirati nezaposlenost koja, osim kratkih razdoblja uzbuđenja, prati i, po mom mišljenju, neizbježno prati moderni kapitalistički individualizam. No, uz pomoć ispravne analize problema moguće je izliječiti bolest i istovremeno očuvati učinkovitost i slobodu, odnosno uništiti nezaposlenost uz održavanje kapitalizma koji Keynes smatra sinonimom za „učinkovitost i slobodu. "

Za eliminaciju nezaposlenosti u kapitalizmu, prema Keynesu, potrebno je povećati državnu potrošnju, koja navodno može nadoknaditi nedovoljnu sklonost konzumiranju pojedinaca i dovesti ukupan iznos efektivne potražnje na razinu koja osigurava "punu zaposlenost". Nadalje, smatra nužnim poticanje ulaganja snižavanjem kamatne stope, za što bi država i središnje banke trebale povećati izdavanje papirnatog novca ili fiat novčanica. Keynesova doktrina našla je brojne sljedbenike: u Engleskoj - V. Beveridge, J. Robinson i drugi, u SAD-u - E. Hansen,

S. Harris i dr., kao i u drugim kapitalističkim zemljama. Keynezijanci također polaze od pozicije određujuće uloge tržišne potražnje. Na primjer, prema E. Hansenu, "jedino što je nedostajalo prije rata, jedino što treba američkom gospodarstvu, jest dovoljna agregatna potražnja"

Nazivajući problem opskrbe takve potražnje "najvažnijim problemom", Hansen piše:

"Ne možete se osloniti na privatnu ekonomiju koja će sama generirati dovoljno energije za punu zaposlenost."

Stoga se zalaže za povećanje državne potrošnje kao način osiguranja pune zaposlenosti. Primjećujući "ogromno povećanje vladinih financijskih operacija", Hansen navodi da je "ovo Xinxian lijek za stagnaciju", sredstvo za osiguranje dovoljne agregatne potražnje i pune zaposlenosti.

"Inflacija je kada sa svojim novcem više ne možete kupiti onoliko koliko u onim danima kada niste imali novca", ironično američki pisac Leonard Louis Levinson.

Priznajte da koliko god tužno, ali to je istina. Konstantna inflacija izjeda naše prihode.

Ulažemo, računajući na određene postotke, ali što u stvarnosti imamo?

Za odgovor na ova i slična pitanja razvijena je Fisherova formula. Inflacija, ponuda novca, razina cijena, kamatne stope i stvarna profitabilnost - o tome čitamo u članku.

Odnos ponude novca i cijena – Fisherova jednadžba

Regulacija količine novca u optjecaju i razine cijena jedna je od glavnih metoda utjecaja na ekonomiju tržišnog tipa. Odnos između količine novca i razine cijena formulirali su predstavnici kvantitativne teorije novca. U slobodnom tržištu (tržišnoj ekonomiji) potrebno je u određenoj mjeri regulirati ekonomske procese (keynezijanski model).

Fisherova formula: inflacija

Regulaciju gospodarskih procesa u pravilu provode ili država ili specijalizirana tijela. Kako je pokazala praksa 20. stoljeća, o količini novca koji se koristi u gospodarstvu ovise i mnogi drugi važni ekonomski parametri, prvenstveno razina cijena i kamatna stopa (cijena kredita). Odnos između razine cijena i količine novca u optjecaju jasno je formuliran u okviru kvantitativne teorije novca.

Cijene i količina novca izravno su povezani. Ovisno o različitim uvjetima, cijene se mogu mijenjati zbog promjena u ponudi novca, ali se i ponuda novca može mijenjati ovisno o promjenama cijena.

Bez sumnje, ova formula je čisto teoretska i neprikladna za praktične izračune. Fisherova jednadžba ne sadrži niti jedno rješenje; u okviru ovog modela moguća je multivarijantnost. Istodobno, uz određene tolerancije, jedno je sigurno: razina cijena ovisi o količini novca u optjecaju. Obično se postavljaju dvije pretpostavke:

- brzina obrta novca je stalna vrijednost;

- Svi proizvodni kapaciteti na gospodarstvu su u potpunosti iskorišteni.

Smisao ovih pretpostavki je eliminirati utjecaj ovih veličina na jednakost desne i lijeve strane Fisherove jednadžbe. Ali čak i ako su te dvije pretpostavke ispunjene, ne može se bezuvjetno tvrditi da je rast novčane mase primaran, a rast cijena sekundaran. Ovisnost je ovdje obostrana.

U uvjetima stabilnog ekonomskog razvoja, ponuda novca djeluje kao regulator razine cijena. No uz strukturne neravnoteže u gospodarstvu moguća je i primarna promjena cijena, a tek onda promjena novčane mase.

Fisherova formula (jednadžba razmjene) određuje količinu novca koja se koristi samo kao sredstvo optjecaja, a budući da novac obavlja i druge funkcije, određivanje ukupne potrebe za novcem uključuje značajno poboljšanje izvorne jednadžbe.

Količina novca u optjecaju

Količina novca u optjecaju i ukupni iznos cijena robe povezani su na sljedeći način:

Gornju formulu predložili su predstavnici kvantitativne teorije novca. Glavni zaključak ove teorije je da u svakoj zemlji ili skupini zemalja (Europa, na primjer) mora postojati određena količina novca koja odgovara obujmu njezine proizvodnje, trgovine i prihoda. Samo u tom slučaju će se osigurati stabilnost cijena. U slučaju nejednakosti u količini novca i obujmu cijena dolazi do promjena u razini cijena:

- MV = PT - cijene su stabilne;

- MV > PT - cijene rastu (inflacijska situacija).

Dakle, stabilnost cijena je glavni uvjet za određivanje optimalne količine novca u optjecaju.

Izvor: "grandars.ru"

Fisherova formula: inflacija i kamatne stope

Zovu ekonomisti bankovne kamate nominalnu kamatnu stopu i povećanje vaše kupovne moći po stvarnoj kamatnoj stopi. Ako nominalnu kamatnu stopu označimo kao i, a realnu kamatnu stopu kao r, inflaciju kao π, tada se odnos između ove tri varijable može zapisati na sljedeći način: r = i - π, t.j. Realna kamatna stopa je razlika između nominalne kamatne stope i stope inflacije.

Pregrupirajući pojmove ove jednadžbe, vidimo da je nominalna kamatna stopa zbroj stvarne kamatne stope i stope inflacije: i = r + π. Jednadžba napisana u ovom obliku naziva se Fisherova jednadžba. Pokazuje da se nominalna kamatna stopa može promijeniti iz dva razloga: zbog promjene realne kamatne stope ili zbog promjene stope inflacije.

Količinska teorija novca i Fisherova jednadžba pokazuju kako povećanje ponude novca utječe na nominalnu kamatnu stopu. Prema kvantitativnoj teoriji novca, povećanje ponude novca od 1% uzrokuje povećanje stope inflacije za 1%.

Prema Fisherovoj jednadžbi, povećanje stope inflacije od 1% zauzvrat uzrokuje povećanje nominalne kamatne stope od 1%. Taj odnos između stope inflacije i nominalne kamatne stope naziva se Fisherov efekt.

Potrebno je razlikovati dva različita koncepta stvarne kamatne stope:

- realnu kamatnu stopu koju očekuju zajmoprimac i zajmodavac prilikom davanja zajma (exante realna kamatna stopa) – t.j. očekivano, pretpostavljeno;

- stvarna stvarna kamatna stopa je expost.

Zajmodavci i zajmoprimci nisu u poziciji s potpunom sigurnošću predvidjeti buduću stopu inflacije, ali o tome imaju određena očekivanja. S π označimo stvarnu stopu inflacije u budućnosti, a sa e očekivanu buduću stopu inflacije. Tada će realna kamatna stopa exante biti jednaka i - πe, a expost stvarne kamatne stope jednaka i - π x v.

Kako se Fisherov efekt modificira kako bi se uračunala razlika između očekivane i stvarne buduće stope inflacije? Fisherov efekt se točnije može predstaviti na sljedeći način: i = r + πe.Realna potražnja za novcem ovisi i o visini dohotka i o nominalnoj kamatnoj stopi. Što je viši nivo dohotka Y, to je veća potražnja za gotovinskim rezervama u realnom smislu. Što je viša nominalna kamatna stopa i, to je manja potražnja za njima.

Izvor: "infomanagement.ru"

Nominalna i realna kamatna stopa - Fisherov efekt

Nominalna kamatna stopa je tržišna kamatna stopa bez inflacije, koja odražava tekuću procjenu monetarne imovine.

Realna kamatna stopa je nominalna kamatna stopa minus očekivana stopa inflacije.

Na primjer, nominalna kamatna stopa je 10% godišnje, a projicirana stopa inflacije je 8% godišnje. Tada će stvarna kamatna stopa biti: 10 - 8 = 2%.

Razlika između nominalne i realne stope ima smisla samo u uvjetima inflacije ili deflacije.

Američki ekonomist Irving Fisher iznio je pretpostavku o odnosu između nominalne, realne kamatne stope i inflacije, nazvanu Fisherov efekt, koji kaže da se nominalna kamatna stopa mijenja za iznos pri kojem realna kamatna stopa ostaje nepromijenjena.

U obliku formule, Fisherov efekt izgleda ovako:

Na primjer, ako je očekivana stopa inflacije 1% godišnje, tada će nominalna stopa porasti za 1% u istoj godini, stoga će realna kamatna stopa ostati nepromijenjena. Stoga je nemoguće razumjeti proces donošenja investicijskih odluka od strane gospodarskih subjekata bez uzimanja u obzir razlike između nominalne i realne kamatne stope.

Razmotrimo jednostavan primjer: recimo da namjeravate nekome dati kredit na godinu dana u inflatornom okruženju, koliku je točnu kamatnu stopu koju ste postavili? Ako je stopa rasta opće razine cijena 10% godišnje, a zatim postavljanjem nominalne stope na 10% godišnje uz zajam od 1.000 CU, dobit ćete 1.100 CU godišnje.

Ali njihova stvarna kupovna moć više neće biti ista kao prije godinu dana. Povećanje nominalnog prihoda od 100 CU bit će "pojesti" inflacija od 10%. Stoga je razlika između nominalnih i realnih kamatnih stopa važna za razumijevanje kako se točno sklapaju ugovori u gospodarstvu s nestabilnom općom razinom cijena (inflacija i deflacija).

Izvor: "economicportal.ru"

Fisher efekt

Učinak, kao fenomen, kao obrazac, opisao je veliki američki ekonomist Irving Fisher 1896. godine. Opća ideja je da postoji dugoročni odnos između očekivane inflacije i kamatne stope (prinos na dugoročne obveznice). Sadržaj - povećanje očekivane inflacije uzrokuje približno isto povećanje kamatne stope i obrnuto.

Fisherova jednadžba je formula za kvantificiranje odnosa između očekivane inflacije i kamatne stope.Pojednostavljena jednadžba: ako je nominalna kamatna stopa N 10, očekivana inflacija I je 6, R je stvarna kamatna stopa, tada je realna kamatna stopa 4 jer je R = N – I ili N = R + I.

Točna jednadžba. Realna kamatna stopa razlikovat će se od nominalne onoliko puta koliko se cijene mijenjaju. 1 + R = (1 + N)/(1 + I). Ako otvorimo zagrade, tada se u rezultirajućoj jednadžbi može smatrati da vrijednost NI za N i I manja od 10% teži nuli. Kao rezultat, dobivamo pojednostavljenu formulu.

Izračun prema točnoj jednadžbi s N jednakim 10 i I jednakim 6 će dati sljedeća vrijednost R.

1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%.

U pojednostavljenoj jednadžbi dobili smo 4 posto. Očito je da je granica primjene pojednostavljene jednadžbe vrijednost inflacije i nominalna stopa manja od 10%.

Izvor: "dictionary-economics.ru"

Bit inflacije

Zamislite da su u osamljenom sjevernom selu svim radnicima plaće udvostručene. Što će se promijeniti u lokalnoj trgovini s istom ponudom, primjerice čokoladom? Kako bi se promijenila njegova ravnotežna cijena? Zašto ista čokolada poskupljuje? Novčana masa dostupna stanovništvu ovog sela se povećala, a time i potražnja, dok se količina čokolade nije povećala.

Zbog toga je cijena čokolade porasla. Ali porast cijene čokolade još nije inflacija. Čak i ako poskupe sve namirnice u selu, to ipak neće biti inflacija. Pa čak i da poskupe sva roba i sve usluge u ovom selu, ni to neće biti inflacija.

Inflacija je dugoročno održivo povećanje opće razine cijena. Inflacija je proces deprecijacije novca koji nastaje kao rezultat prelijevanja optjecajnih kanala novčanom masom. Koliko novca mora cirkulirati u zemlji da bi razina cijena bila stabilna?

Jednadžba razmjene - Fisherova formula - omogućuje vam izračunavanje novčane mase potrebne za optjecaj:

gdje je M količina novca u optjecaju;

V je brzina novca, koja pokazuje koliko puta 1 rublja promijeni vlasnika u određenom vremenskom razdoblju;

P je prosječna cijena po jedinici proizvoda;

Y - realni bruto domaći proizvod;

RU - nominalni BDP.

Jednadžba razmjene pokazuje da je ekonomiji svake godine potreban iznos novca koji je potreban da plati vrijednost proizvedenog BDP-a. Ako se više novca stavi u optjecaj ili se poveća brzina optjecaja, tada raste razina cijena.

Kada stopa rasta novčane mase premašuje stopu rasta mase roba: MU > RU,

ravnoteža se uspostavlja kao rezultat rasta cijena: MU = R|U.

Do prelijevanja kanala optjecaja novca može doći ako se poveća brzina optjecaja novca. Iste posljedice može izazvati i smanjenje ponude robe na tržištu (pad proizvodnje).

Stupanj deprecijacije novca u praksi se utvrđuje mjerenjem stope rasta cijena.

Da bi razina cijena u gospodarstvu bila stabilna, država mora održavati stopu rasta novčane mase na razini prosječne stope rasta realnog BDP-a. Iznos novčane mase regulira Centralna banka. Emisija je puštanje dodatne količine novca u optjecaj.

Ovisno o stopi inflacije, inflacija se uvjetno razlikuje:

- umjereno

- galopirajući

- visoka

- hiperinflacija.

Ako cijene rastu sporo, do oko 10% godišnje, tada se obično govori o umjerenoj, “puzajućoj” inflaciji.

Ako dođe do brzog i naglog povećanja cijena, mjereno dvoznamenkasto, tada inflacija postaje galopirajuća. Uz takvu inflaciju cijene ne rastu više od dva puta.

Inflacija se smatra visokom kada cijene porastu za više od 100%, odnosno cijene porastu nekoliko puta.

Hiperinflacija nastaje kada deprecijacija novca postane samoodrživa i nekontrolirana, a stope rasta cijena i novčane mase postaju iznimno visoke. Hiperinflacija se obično povezuje s ratom, ekonomskim poremećajima, političkom nestabilnošću i pogrešnim vladinim politikama. Stopa rasta cijena tijekom hiperinflacije prelazi 1000%, odnosno tijekom godine cijene porastu više od 10 puta.

Intenzivan razvoj inflacije izaziva nepovjerenje prema novcu, te se stoga javlja ogromna želja da se on pretvori u stvarne vrijednosti, počinje "bijeg od novca". Dolazi do povećanja brzine optjecaja novca, što dovodi do ubrzanja njihove deprecijacije.Novac prestaje ispunjavati svoje funkcije, a monetarni sustav dolazi u potpuni nered i propadanje. To se očituje, posebice, u uvođenju u optjecaj različitih novčanih surogata (kupona, kartica, drugih lokalnih novčanih jedinica), kao i čvrste strane valute.

Kolaps monetarnog sustava kao posljedica hiperinflacije, zauzvrat, uzrokuje degradaciju cjelokupnog nacionalnog gospodarstva. Proizvodnja pada, normalne gospodarske veze se narušavaju, a udio trampa raste. Postoji želja za ekonomskom izolacijom različitih regija zemlje. Rastuća društvena napetost. Politička nestabilnost očituje se u nedostatku povjerenja u vladu.

To također jača nepovjerenje u novac i njegovu deprecijaciju.

Klasičan primjer hiperinflacije je stanje njemačkog novčanog optjecaja nakon Prvog svjetskog rata 1922.-1923., kada je stopa rasta cijena dostigla 30.000% mjesečno, odnosno 20% dnevno.

Inflacija se različito manifestira u različitim ekonomskim sustavima. U tržišnom sustavu cijene se formiraju pod utjecajem ponude i potražnje; deprecijacija novca je otvorena. U centraliziranom sustavu cijene se formiraju direktivama, inflacija se potiskuje, skriva. Njegove manifestacije su nedostatak roba i usluga, rast novčane štednje, razvoj sive ekonomije.

Čimbenici koji uzrokuju inflaciju mogu biti i monetarni i nemonetarni. Razmotrimo glavne. Inflacija potražnje rezultat je pretjeranog rasta državne potrošnje, potrošača i privatnih ulaganja. Drugi uzrok inflacije potražnje može biti pitanje novca za financiranje državne potrošnje.U inflaciji troškova cijene rastu kako poduzeća povećavaju svoje troškove proizvodnje. Na primjer, rast plaće ako nadmašuje rast produktivnosti rada, može uzrokovati inflaciju troškova.

- Inflacija je opći rast cijena. To je uzrokovano viškom stope rasta novčane mase u odnosu na masu roba.

- Prema stopi rasta cijena razlikuju se četiri tipa inflacije, od kojih je najjača hiperinflacija koja uništava gospodarstvo.

- Inflacija je nepredvidiva. Od njegovih posljedica najviše pate ljudi s fiksnim primanjima.

Izvor: "knigi.news"

Kako ispravno izračunati stvarni prinos prilagođen inflaciji

Vjerojatno svi znaju da je stvarni prinos prinos minus inflacija. Sve poskupljuje – proizvodi, roba, usluge. Prema Rosstatu, u posljednjih 15 godina cijene su porasle 5 puta. To znači da je kupovna moć novca koji je sve ovo vrijeme samo ležao na noćnom ormariću smanjena za 5 puta, prije nego što su mogli kupiti 5 jabuka, sada 1.

Kako bi nekako sačuvali kupovnu moć svog novca, ljudi ga ulažu u razne financijske instrumente: najčešće su to depoziti, valuta, nekretnine. Oni napredniji koriste dionice, investicijske fondove, obveznice, plemenite metale. S jedne strane iznos investicija raste, s druge strane depreciraju zbog inflacije.

Oduzmete li stopu inflacije od nominalne stope povrata, dobit ćete stvarnu stopu povrata. Može biti pozitivan ili negativan. Ako je povrat pozitivan, vaša se investicija realno višestruko povećala, odnosno možete kupiti više jabuka, ako je negativna, deprecirala je.

Većina ulagača izračunava stvarni povrat koristeći jednostavnu formulu:

Realni prinos = Nominalni prinos - Inflacija

Ali ova metoda je netočna. Dopustite mi da vam dam primjer: uzmimo 200 rubalja i stavimo ih na depozit na 15 godina po stopi od 12% godišnje. Inflacija u ovom razdoblju iznosi 7% godišnje. Ako uzmemo u obzir stvarni prinos koristeći jednostavnu formulu, dobivamo 12-7=5%. Provjerimo ovaj rezultat brojeći na prste.

Za 15 godina, po stopi od 12% godišnje, 200 rubalja će se pretvoriti u 200 * (1 + 0,12) ^ 15 = 1094,71. Cijene će za to vrijeme porasti za (1+0,07)^15=2,76 puta. Da bismo izračunali stvarnu profitabilnost u rubljama, dijelimo iznos na depozitu s koeficijentom inflacije 1094,71/2,76=396,63. Sada, da prevedemo stvarni prinos u postotke, uzimamo u obzir (396,63/200)^1/15 -1 * 100% = 4,67%. To se razlikuje od 5%, odnosno test pokazuje da izračun stvarnog prinosa na "jednostavan" način nije točan.

gdje je Real Rate of Return - stvarni prinos;

nominalna stopa - nominalna stopa prinosa;

stopa inflacije – inflacija.

Provjeravamo:

(1 + 0,12) / (1 + 0,07) -1 * 100% \u003d 4,67% - Konvergira, tako da je formula točna.

Druga formula koja daje isti rezultat izgleda ovako:

RR=(nominalna stopa-inflacija)/(1+inflacija)

Što je veća razlika između nominalni prinos i inflacije, veća je razlika između rezultata izračunatih po "jednostavnoj" i "točnoj" formuli. To se često događa na burzi. Ponekad pogreška doseže nekoliko postotaka.

Izvor: "activeinvestor.pro"

Obračun inflacije. Indeksi inflacije

Indeks inflacije je ekonomski pokazatelj koji odražava dinamiku cijena usluga i roba koje plaća stanovništvo zemlje, odnosno onih proizvoda koji se kupuju za daljnju upotrebu, a ne za prekomjernu proizvodnju.

Indeks inflacije naziva se i indeks potrošačkih cijena, koji je pokazatelj mjerenja prosječne razine cijena robe široke potrošnje u određenom vremenskom razdoblju. Za izračun indeksa inflacije koriste se različite metode i formule.

Izračun indeksa inflacije pomoću Laspeyresove formule

Laspeyresov indeks izračunava se vaganjem cijena 2 vremenska razdoblja prema istim količinama potrošnje baznog razdoblja. Dakle, Laspeyresov indeks odražava promjenu troškova usluga i roba baznog razdoblja koja se dogodila tijekom tekućeg razdoblja.

Indeks je definiran kao omjer potrošnje potrošača na kupnju istog skupa potrošačkih dobara, ali po tekućim cijenama (∑Qo×Pt), prema potrošnji na kupnju dobara i usluga u baznom razdoblju (∑Qo×Po ):

gdje je Pt - cijene u tekućem razdoblju, Qo - cijene usluga i roba u baznom razdoblju, Po - broj usluga i roba proizvedenih u baznom razdoblju (u pravilu se za bazno razdoblje uzima 1 godina).

Treba napomenuti da Laspeyresova metoda ima značajne nedostatke zbog činjenice da ne uzima u obzir promjene u strukturi potrošnje.

Indeks odražava samo promjene u razinama dohotka, ne uzimajući u obzir učinak supstitucije, kada cijene neke robe padaju, a to dovodi do povećanja potražnje. Posljedično, metoda izračuna indeksa inflacije prema Laspeyresovoj metodi u nekim slučajevima daje malo precijenjenu vrijednost.

Izračun indeksa inflacije pomoću Paascheove formule

Drugi način za izračunavanje indeksa inflacije temelji se na Paascheovoj formuli, koja također uspoređuje cijene dvaju razdoblja, ali u smislu obujma potrošnje tekućeg razdoblja:

gdje su Qt cijene usluga i roba u tekućem razdoblju.

Međutim, Paascheova metoda također ima svoj značajni nedostatak: ne uzima u obzir promjene cijena i ne odražava razinu profitabilnosti. Dakle, kada se cijene nekih usluga ili proizvoda smanje, indeks precjenjuje, a kada cijene rastu, podcjenjuje.

Izračun indeksa inflacije pomoću Fisherove formule

Kako bi se otklonili nedostaci koji su svojstveni Laspeyresovim i Paascheovim indeksima, za izračun indeksa inflacije koristi se Fisherova formula, čija je bit izračunavanje geometrijske sredine 2 gornja indeksa:

![]()

![]()

Mnogi ekonomisti ovu formulu smatraju idealnom, jer nadoknađuje nedostatke Laspeyresove i Paascheove formule. No, unatoč tome, stručnjaci u mnogim zemljama preferiraju izbor jedne od prve dvije metode.

Na primjer, za međunarodno izvješćivanje koristi se Laspeyresova formula, budući da uzima u obzir da neka dobra i usluge u načelu mogu ispasti iz potrošnje u tekućem razdoblju iz ovog ili onog razloga, posebice tijekom ekonomske krize u zemlja.

Deflator bruto domaćeg proizvoda

Među indeksima inflacije važno mjesto zauzima deflator BDP-a – indeks cijena koji uključuje sve usluge i robe u potrošačkoj košarici. Deflator BDP-a omogućuje usporedbu rasta opće razine cijena usluga i roba u određenom gospodarskom razdoblju.

Ovaj pokazatelj se izračunava na isti način kao i Paascheov indeks, ali se mjeri u postocima, odnosno, rezultirajući broj se množi sa 100%. U pravilu, deflator BDP-a koriste državni zavodi za statistiku za izvještavanje.

Big Mac indeks

Osim gore navedenih službenih metoda za izračun indeksa inflacije, postoje i takve netradicionalne metode za njegovo određivanje, poput Big Maca ili indeksa hamburgera. Ova metoda proračuna omogućuje proučavanje kako danas u različite zemlje ah ocjenjivao iste proizvode.

Za osnovu se uzima poznati hamburger, a sve zato što se prodaje u mnogim zemljama svijeta, gotovo posvuda ima sličan sastav (meso, sir, kruh i povrće), a proizvodi za njegovu proizvodnju kao pravilo, domaćeg su porijekla.

Tako se danas najskuplji hamburgeri prodaju u Švicarskoj (6,81$), Norveškoj (6,79$), Švedskoj (5,91$), najjeftiniji su u Indiji (1,62$), Ukrajini (2,11$), Hong Kongu (2,12$). Što se tiče Rusije, cijena hamburgera ovdje je 2,55 dolara, dok u SAD-u hamburger košta 4,2 dolara.

Što kaže indeks hamburgera? Činjenica da ako je cijena ruskog Big Maca u dolarima niža od cijene hamburgera iz Sjedinjenih Država, tada je službeni tečaj ruske rublje podcijenjen u odnosu na dolar.

Tako je moguće usporediti valute različitih zemalja, što je vrlo jednostavno i lakši način preračunavanje nacionalne valute.Štoviše, cijena hamburgera u svakoj zemlji izravno ovisi o obujmu proizvodnje, cijenama sirovina, najamnini, radnoj snazi i drugim čimbenicima, pa je Big Mac indeks jedan od najboljih načina da se vidi neusklađenost vrijednosti valuta. , što je posebno važno u krizi kada “slaba” valuta daje neke prednosti u pogledu cijena i troškova proizvoda, a skupa valuta postaje jednostavno neisplativa.

Indeks boršča

U Ukrajini, nakon provođenja, blago rečeno, nepopularnih reformi, stvoren je analog Zapadnog Big Mag indeksa, koji nosi domoljubni naziv "boršč indeks". U ovaj slučaj Proučavanje dinamike cijena provodi se isključivo na temelju troškova sastojaka koji čine nacionalno ukrajinsko jelo - boršč.

Međutim, ako je 2010.-2011. indeks boršča mogao "spasiti situaciju" pokazujući ljudima da tanjur boršča sada košta nešto manje, onda se 2012. situacija dramatično promijenila. Dakle, indeks boršča pokazao je da u rujnu 2012. prosječan set za boršč, koji se sastoji od povrća, košta čak 92% više nego u istom razdoblju prošle godine.

Ovaj porast cijena doveo je do činjenice da je obujam kupnje povrća stanovništva u Ukrajini smanjen u prosjeku za 10-20%.

Što se tiče mesa, ono je u prosjeku poskupjelo za 15-20%, ali se do ove zime očekuje nagli rast cijene do 30-40% zbog povećanja cijena stočnog žita. U prosjeku se boršč napravljen od krumpira, mesa, cikle, mrkve, luka, kupusa, rajčice i hrpe zelenila uzima kao osnova za procjenu promjena razine cijena prema indeksu boršča.

Izvor: "provincialynews.ru"

Tečaj i inflacija

Inflacija je najvažniji pokazatelj razvoja gospodarskih procesa, a za valutna tržišta - jedno od najznačajnijih mjerila. Trgovci valutama vrlo pažljivo prate podatke o inflaciji. Iz perspektive deviznog tržišta, utjecaj inflacije se prirodno percipira kroz njezin odnos s kamatnim stopama.

Budući da inflacija mijenja omjer cijena, ona također mijenja koristi koje se stvarno primaju od prihoda ostvarenog financijskom imovinom. Taj se utjecaj obično mjeri korištenjem realnih kamatnih stopa (Real Interest Rates), koje za razliku od konvencionalnih (nominal, Nominal Interest Rates) uzimaju u obzir deprecijaciju novca koja nastaje uslijed općeg rasta cijena.

Povećanje inflacije smanjuje realnu kamatnu stopu, budući da se od primljenog dohotka mora odbiti dio koji će jednostavno ići za pokrivanje povećanja cijene i ne daje stvarno povećanje primljenih pogodnosti (roba ili usluga).Najjednostavniji način formalno računovodstvo inflacije i sastoji se u činjenici da se nominalna stopa i smatra kao realna kamatna stopa umanjena za koeficijent inflacije p (također dat kao postotak),

Točniji odnos između kamatnih stopa i inflacije daje Fisherova formula. Iz očitih razloga, tržišta državnih vrijednosnih papira (kamate na takve vrijednosne papire su fiksne u trenutku njihovog izdavanja) vrlo su osjetljiva na inflaciju, što jednostavno može uništiti prednosti ulaganja u takve instrumente.

Učinak inflacije na tržišta državnih vrijednosnih papira lako se prenosi na usko povezana devizna tržišta: damping obveznica denominiranih u određenoj valuti crs, do kojeg je došlo uslijed rasta inflacije, dovest će do ekscesa na tržištu gotovine u toj valuti crs, a posljedično i do njegovog pada.tečaj.

Osim toga, stopa inflacije je najvažniji pokazatelj“zdravlje” gospodarstva, te ga stoga pomno prate središnje banke.

Sredstva za suzbijanje inflacije je podizanje kamatnih stopa.Raste kamatne stope odvraćaju dio gotovine od poslovnog prometa, kako financijska imovina postaje privlačnija (njihova profitabilnost raste zajedno s kamatnim stopama), krediti postaju skuplji; kao rezultat, količina novca koja se može platiti za proizvedena dobra i usluge opada, a posljedično se smanjuje i stopa rasta cijena.

Zbog te bliskosti s odlukama središnje banke o tečajevima, devizna tržišta pomno prate pokazatelje inflacije. Naravno, pojedinačna odstupanja u razinama inflacije (za mjesec, kvartal) ne izazivaju reakciju središnjih banaka u obliku promjena stopa; središnje banke slijede trendove, a ne pojedinačne vrijednosti.

Na primjer, niska inflacija ranih 1990-ih omogućila je FED-u da zadrži diskontnu stopu na 3%, što je bilo dobro za gospodarski oporavak. No na kraju su pokazatelji inflacije prestali biti bitna mjerila za tržišta valuta.Budući da je nominalna diskontna stopa bila mala, a njezina realna verzija uglavnom je iznosila 0,6%, to je za tržišta značilo da samo uzlazno kretanje indeksa inflacije ima smisla. Trend pada američke diskontne stope prekinut je tek u svibnju 1994. kada ju je FED povisio, zajedno sa stopom federalnih fondova, kao dio preventivne mjere kontrole inflacije. Istina, podizanje stopa tada nije moglo podržati dolar.

Glavni objavljeni pokazatelji inflacije su indeks potrošačkih cijena (indeks potrošačkih cijena), indeks proizvođačkih cijena (indeks cijena proizvođača) i deflator BDP-a (implicitni deflator BDP-a). Svaki od njih otkriva svoj dio ukupne slike rasta cijena u gospodarstvu. Slika 1. prikazuje rast potrošačkih cijena u Velikoj Britaniji tijekom posljednjih 12 godina.

Slika 1. Britanske potrošačke cijene

Ova brojka izravno predstavlja trošak neke potrošačke košarice; stopa rasta vrijednosti ove košarice je uobičajeno objavljeni indeks potrošačkih cijena. Na grafikonu je stopa rasta prikazana nagibom linije trenda, duž koje ide glavni uzlazni trend cijena.

Jasno se vidi da su nakon prevladavanja problema iz 1992. godine, koji su doveli do izlaska Engleske iz Europske monetarne unije, provedene reforme dovele gospodarstvo na drugu liniju rasta, po kojoj je rast cijena (nagib desnog trenda) linija) mnogo je manja nego što je bila na kraju prethodnog desetljeća i po značajkama - 91-92 godine.

Primjer djelovanja središnje banke, temeljene na njezinom stajalištu o inflatornim procesima, te reakciji deviznog tržišta koje su oni izazvali, prikazan je na slici 2. koja prikazuje grafikon britanske funte u odnosu na dolar.

Slika 2. Grafikon britanske funte; Povećanje kamatne stope Bank of England 8. rujna 1999. i reakcija na glasine o još jednom povećanju

Dana 8. rujna 1999. održan je sastanak Odbora za monetarnu politiku Banke Engleske. Nitko od stručnjaka tada nije predvidio porast kamatnih stopa, budući da ekonomski pokazatelji nisu pokazivali jasne znakove inflacije, a funta je već bila previsoka procijenjena. Istina, uoči sastanka bilo je mnogo komentara da je povećanje stopa Engleske banke 1999. ili početkom 2000. neizbježno.

Ali nitko to nije predvidio za ovaj susret. Stoga je odluka Banke da svoju glavnu kamatnu stopu podigne za četvrtinu posto iznenadila sve, što pokazuje prvi nagli rast funte.

Banka je svoju odluku obrazložila željom da spriječi daljnje poskupljenje, a znakove je vidio u pregrijanom tržištu nekretnina, snažnoj potražnji potrošača i mogućnosti inflatornog pritiska plaća, budući da je nezaposlenost u Engleskoj bila na prilično niskoj razini. Iako je moguće da je na odluku Banke utjecalo nedavno provedeno povećanje stope FED-a.

Drugi porast na grafikonu sljedećeg dana uzrokovan je aktivnom raspravom na tržištu o neizbježnosti uskoro novog povećanja kamatnih stopa (povišenje kamatne stope uobičajen je izraz za podizanje kamatnih stopa središnje banke u tržišnom slengu); očito je bilo mnogo voljnih da ne zakasne kupiti funtu prije nego što još više poraste. Pad funte krajem tjedna posljedica je reakcije na američke podatke o inflaciji, o čemu će biti riječi kasnije.

Inflacija i kamatne stope

Veza između inflacije i uvjeta cirkulacije novca može se pokazati na temelju osnovne jednadžbe teorije novca, ako je zapišemo za relativne promjene njegovih sastavnih vrijednosti, što pokazuje da u tim uvjetima raste cijena (inflacija ) u potpunosti je određena regulatornim djelovanjem središnje banke kroz promjenu novčane mase.

U stvarnosti su, naravno, uzroci inflacije prilično složeni i brojni, rast novčane mase samo je jedan od njih.

Pretpostavimo da je neki iznos S uložen za isto razdoblje uz kamatnu stopu i (koja se zove nominalna kamatna stopa, nominalna kamatna stopa), odnosno iznos S će se tijekom istog razdoblja pretvoriti u S -> S(l + i ). Na početku promatranog razdoblja (po starim cijenama) bilo je moguće kupiti količinu robe Q=S/P za iznos S.

Realna kamatna stopa naziva se realna kamatna stopa, odnosno određena kroz povećanje obujma roba i usluga. U skladu s ovom definicijom, realna kamatna stopa r će za isto razdoblje koje se razmatra dati promjenu volumena Q,

Prikupljajući sve gore navedene relacije, dobivamo,

Q(l + r) = S(l + i)/ P(l + p) = Q * (1 + i)/ (1 + p),

odakle dobivamo izraz za realnu kamatnu stopu u smislu nominalne kamatne stope i stope inflacije,

r=(l+i)/(l+p)-l.

Ista jednadžba, napisana u malo drugačijem obliku,

karakterizira dobro poznati Fisherov efekt u makroekonomiji.

Fisherova formula i povećanje cijene monopola

Navodno postoje dvije vrste cijena: konkurentne i monopolske. Mehanizam konkurentnih cijena je dobro istražen. Uz stabilnu ponudu novca, to nikada ne dovodi do neopozivog rasta cijena. Kada postoji nestašica robe na tržištu, poduzeća koja je proizvode mogu privremeno podići cijene.

No, nakon određenog vremena kapital će pritjecati u ovaj sektor gospodarstva, odnosno gdje se privremeno formirala visoka profitna stopa. Priljev kapitala omogućit će stvaranje novih kapaciteta za proizvodnju deficitarnih dobara, a nakon određenog vremena na tržištu će nastati višak tih dobara. U tom slučaju cijene mogu čak pasti ispod opće razine, kao i ispod razine troškova.

U idealnom slučaju, uz potpunu odsutnost monopola na tržištu i uz određeni stalni tehnološki napredak, u nedostatku viška novčane mase u optjecaju, tržišna ekonomija ne proizvodi inflaciju. Naprotiv, takvo gospodarstvo karakterizira deflacija.Monopol je druga stvar. One obeshrabruju konkurenciju i mogu napuhati cijene po volji. Rast monopola često je prirodna posljedica konkurencije. Kada slabi konkurenti umru, a na tržištu ostane samo jedan pobjednik, ono postaje monopolist. Monopoli su opći i lokalni. Neki od njih su prirodni (neuklonjivi).

Ostali monopoli se uspostavljaju privremeno, ali to ne olakšava potrošačima i cjelokupnom gospodarstvu zemlje. Bore se protiv monopola. Sve zemlje s razvijenom tržišnom ekonomijom imaju antimonopolske zakone. Međutim, to je priznanje činjenice da se monopoli ne mogu nositi samo tržišnim metodama. Država nasilno dijeli velike monopole. Ali umjesto njih mogu se formirati oligopoli.

Dogovaranje cijena vodi i država, ali to nije lako dokazati. Ponekad se određeni monopoli, posebice oni koji se bave energijom, transportom i vojnom proizvodnjom, stavljaju pod strogu državnu kontrolu, kao što je to učinjeno u socijalističkim zemljama.

Samovoljno povećanje cijena od strane monopola važna je točka u teoriji troškovne inflacije.

Dakle, pretpostavimo da postoji određeni monopol koji namjerava iskoristiti svoju poziciju na tržištu za podizanje cijena, odnosno kako bi povećao svoj udio u dohotku u ukupnom NI zemlje. To bi mogao biti energetski, transportni ili informacijski monopol.8 To bi mogao biti sindikat, koji se može smatrati de facto monopolom u prodaji rada. (Sam je John Keynes smatrao sindikate najagresivnijim monopolima u tom pogledu).

Monopoli također mogu uključivati državu koja prikuplja poreze kao plaćanje za usluge koje pruža za održavanje sigurnosti, reda, socijalne sigurnosti i tako dalje. Počnimo s jednim od mogućih slučajeva. Recimo da je privatni monopol povisio svoje carine (ili je vlada povećala poreze, ili su sindikati dobili veće plaće). U ovom slučaju prihvaćamo uvjet da novčana masa M ostane konstantna.

Tada je za jedan promet novčane mase zadovoljen sljedeći uvjet:

Dakle, sve promjene u jednadžbi, ako se uopće dogode, morat će se dogoditi na desnoj strani jednadžbe (p * q). Dolazi do promjene – radi se o povećanju prosječne ponderirane cijene str. Stoga će povećanje cijene nužno dovesti do smanjenja količine prodanog q.

- U uvjetima nepromjenjivosti novčane mase za jedno razdoblje optjecaja, monopolsko povećanje cijena dovodi do smanjenja prodaje (i proizvodnje) dobara.

- No, može se izvući još jedan, optimističniji zaključak: Inflacija uzrokovana monopolima, s obzirom na stalnu ponudu novca, ne može trajati tako dugo kao inflacija uzrokovana tiskanjem novca. Potpuni zastoj proizvodnje ne može biti koristan za monopole. Postoji granica do koje je privatnom monopolu povoljno podizati carine.

U prilog zaključcima Fisherove formule možemo pronaći bezbroj primjera u povijesti ekonomije. Jaku inflaciju obično prati smanjenje proizvodnje. No, u ovom slučaju, gotovo uvijek, monopolskom povećanju cijena pridodana je i emisija novca. Istodobno, uz jaku inflaciju, često dolazi do relativne kontrakcije novčane mase.

Fisherova formula

Ova formula vam omogućuje izražavanje stopa bez rizika od rublje ulaganja kroz realnu stopu bez rizika prihod r (još se ponekad naziva i realna kamatna stopa bez rizika) i inflacijska očekivanja s:

R = r + s + rchs(7)

Stopa s očekivane inflacije(prosječno tijekom razdoblja n preostalog do kraja korisnog vijeka trajanja poslovanja) može se odrediti prema:

1) iz prognoza istraživačkih centara;

2) na temelju službene prognoze očekivane inflacije;

3) vlastitim snagama stručnjaka u izradi studije izvodljivosti.

Stvarna bezrizična kreditna stopa može se ocijeniti:

1) uzimajući za to tržišnu stopu prinosa na najkraće ročne državne obveznice (u smislu potrebnog dužeg razdoblja "koraka" t) - imajući na umu da za dovoljno kratkoročno kruženje takvih obveznica, inflacija jednostavno nema vremena za značajan učinak;

2) izjednačavanje s profitabilnošću poslovanja na tržištima onih relativno bezrizičnih (temeljenih na velikoj potražnji) roba i usluga, gdje se domaće gospodarstvo već uspjelo integrirati u svjetska tržišta tih dobara i usluga (tj. konkurentno domaće tržište za njih otvoreno za uvoz u kombinaciji s aktivnim izvozom istih roba i usluga u inozemstvo); stvarni prinos na tim tržištima će tada odražavati kako se realna kamatna stopa (na razini od 3-4%) dugo stabilizirala u industrijaliziranim zemljama svijeta.

Određivanje diskontne stope za diskontiranje bez novčanih tokova duga

Za diskontiranje bez novčanog tijeka duga koristi se diskontna stopa izračunata metodom ponderiranog prosječnog troška kapitala (WACC).

Nedužnički novčani tok ne uzima u obzir veličinu i kretanje budućeg duga poduzeća. Stoga, kako bi se odrazio udio i trošak posuđenih sredstava u takvom budućem novčanom toku, diskontiranje ovog nedužničkog novčanog tijeka provodi se po stopi dohotka koja je jednaka ponderiranom prosječnom trošku posuđenog i vlasničkog kapitala poduzeća. cijenjeno, tj interesi vjerovnika uzimaju se u obzir u procesu formiranja ne novčanog toka, već diskontne stope.

Ovako određena trenutna vrijednost diskontiranog novčanog tijeka (tj. vrijednost poduzeća koje se vrednuje na dan vrednovanja) karakterizira tekuću vrijednost cjelokupnog uloženog kapitala – i vlasničkog i dužničkog.

Izračun bez novčanog tijeka duga sličan je određivanju novčanog toka za kapital, osim za sljedeće:

· smanjenje duga se ne uzima u obzir;

· ne uzima se u obzir povećanje duga;

· gotovinska plaćanja na kamate za servisiranje duga se ne uzimaju u obzir (ne odbijaju se od dobiti).

Shema izračuna bez tijeka novca duga.

Bez duga, novčani tok je jednak = neto dobiti (trošak plaćanja kamata na kredite iznad diskontne stope Centralne banke ne odbija se od dobiti, već se odbija samo porez na dobit) + amortizacija (puna) + smanjenje u vlastitim obrtnim sredstvima - Povećanje vlastitih obrtnih sredstava - Kapitalna ulaganja.

Prilikom implementacije ovog algoritma za procjenu poduzeća, kako bi se utvrdila vrijednost vlastitih sredstava poduzeća, potrebno je od troška cjelokupnog uloženog kapitala oduzeti trošak posuđenog kapitala, tj. iznos duga. Ako se dobit u velikoj mjeri formira privlačenjem posuđenih sredstava za proizvodnju, onda je svrsishodnije procijeniti poduzeće na nedužničkom novčanom toku (to jest, bez uzimanja u obzir plaćanja kamata i promjena u obvezama).

Glavni argumenti za korištenje jedne ili druge vrste novčanog toka su sljedeće prosudbe. Ako se dobit (ili novčani tok) poduzeća formira uglavnom iz vlastitih sredstava bez značajnog zaduživanja, tada se novčani tok u kapitalu koristi za vrednovanje poduzeća.

Sukladno ovoj formuli, razina cijena se određuje formulom: P=MV/Q

Količina novca u optjecaju (novčana masa) M = PQ / V

Na temelju ove formule, Fisher zaključuje da je vrijednost novca obrnuto proporcionalna njegovoj količini. Fisherova formula MV = PQ omogućuje objašnjenje fenomena inflacije u smislu kršenja u sferi optjecaja papirnatog novca. Ekonomska interpretacija formule M = PQ/V: što je više nacionalnog proizvoda stvoreno u zemlji, to bi više novca trebalo biti u opticaju. S povećanjem fizičke količine dobara i cijena tih dobara, ponuda novca se mora povećati, i obrnuto, kako se količina roba i cijene za njih smanjuju, ponuda novca se mora suziti. U uvjetima inflacije količina novca u optjecaju osjetljiva je na razinu cijena. Za normalno funkcioniranje robnog prometa i novčanog prometa potrebno je povećavati ponudu novca u skladu s rastom cijena. Nepoštivanje ovog načela dovodi do kvarova u funkcioniranju robno-novčanog sustava, manjka novca u optjecaju. Državna kontrola nad novčanom masom nužna je kako bi se utjecalo na cijene, proizvodnju i gospodarstvo u cjelini.

Zaklada Wikimedia. 2010 .

Pogledajte što je "Fischerova formula" u drugim rječnicima:

Stabilna distribucija u teoriji vjerojatnosti je distribucija koja se može dobiti kao granica distribucije zbroja neovisnih slučajnih varijabli. Sadržaj 1 Definicija 2 Napomene 3 Svojstva stabilnih distribucija ... Wikipedia

Fisherov egzaktni test je test statističke značajnosti koji se koristi u analizi kontingentnih tablica za male veličine uzoraka. Nazvan po svom izumitelju R. Fisheru. Odnosi se na točni testovi značaj, jer ne ... ... Wikipedia

Formula koja postavlja omjer između promjene kamatnih stopa banaka i promjene promptnih tečajeva. Prema međunarodnom Fisherovom efektu, razlika u kamatnim stopama između dvije zemlje trebala bi biti nepristrani prediktor budućnosti... ... Financijski rječnik

FISHER DISTRIBUCIJA- je analog normalne raspodjele na sferi. R. Fisherova statistika ima široku primjenu u obradi paleomagnetskih podataka. Provjera usklađenosti stvarnih distribucija vektora Jn i njegovih komponenti s Fisherovom distribucijom pomaže u procjeni ... ... Paleomagnetologija, petromagnetologija i geologija. Referentni rječnik.

Asimptotska ekspanzija razlike između odgovarajućih kvantila normalne distribucije i bilo koje njoj bliske distribucije u potencijama malog parametra; proučavali E. Cornish i R. Fisher. Ako je F(x, t) funkcija distribucije, … … Matematička enciklopedija

Ekonomija jedne zemlje- (Nacionalno gospodarstvo) Gospodarstvo zemlje su odnosi s javnošću za osiguranje bogatstva zemlje i dobrobiti njezinih građana Uloga nacionalnog gospodarstva u životu države, bit, funkcije, sektori i pokazatelji gospodarstva zemlje, struktura zemalja ... ... Enciklopedija investitora

Kupovna moć novca: njezina definicija i odnos prema kreditu, kamatama i krizama (eng. The Purchasing Power of Money: Its determination and relation to credit, interest and crises, 1911.) djelo je američkog ekonomista I. Fishera. . ... ... Wikipedia

Kamatna stopa- (Kamatna stopa) Kamatna stopa je postotak novčane dobiti koju zajmoprimac plaća zajmodavcu za novčani kapital uzet na zajam Određivanje kamatne stope, vrste kamatnih stopa na kredite, realne i nominalne kamate ... . .. Enciklopedija investitora

Z-transformacija- Formula za transformaciju uzorka r vrijednosti (koeficijent korelacije) kako bi se aproksimirali normalnoj distribuciji. Također se naziva Z Fisher transformacija... Eksplanatorni rječnik psihologije

Koeficijent korelacije- (Koeficijent korelacije) Koeficijent korelacije je statistički pokazatelj ovisnosti dvije slučajne varijable Definicija koeficijenta korelacije, vrste koeficijenata korelacije, svojstva koeficijenta korelacije, proračun i primjena ... ... Enciklopedija investitora

Dotaknimo se tako složenog ekonomskog pojma kao što je diskontna stopa, razmotrimo postojeće suvremene metode njegovog izračuna i smjerove korištenja.

Diskontna stopa i njeno ekonomsko značenje

Popust (analogno: usporedna stopa, stopa povrata) je kamatna stopa koja se koristi za revalorizaciju budućeg kapitala u sadašnjem trenutku. To je učinjeno jer je jedan od temeljnih zakona ekonomije stalna deprecijacija vrijednosti (kupovne moći, cijene) novca. Diskontna stopa se koristi u analizi ulaganja kada investitor odlučuje o mogućnosti ulaganja u određeni objekt. Da bi to učinio, on vodi buduću vrijednost objekta ulaganja u sadašnju (trenutnu). Provođenjem komparativne analize može odlučiti o privlačnosti objekta. Svaka vrijednost nekog objekta uvijek je relativna, pa je diskontna stopa osnovni kriterij s kojim se uspoređuje učinkovitost ulaganja. Ovisno o raznim ekonomskim zadaćama, diskontna stopa se izračunava na različite načine. Razmotrite postojeće metode za procjenu diskontne stope.

Metode za procjenu diskontne stope

Razmotrimo 10 metoda za procjenu diskontne stope za ocjenjivanje ulaganja i investicijskih projekata poduzeća/tvrtke.

- CAPM modeli vrednovanja kapitalne imovine;

- Modificirani CAPM model vrednovanja kapitalne imovine;

- Model E. Fama i K. French;

- Model M. Carhart;

- Model dividende stalnog rasta (Gordon);

- Izračun diskontne stope na temelju ponderiranog prosječnog troška kapitala (WACC);

- Izračun diskontne stope na temelju povrata na kapital;

- Metoda tržišnog multiplikatora

- Izračun diskontne stope na temelju premija rizika;

- Izračun diskontne stope na temelju stručne procjene;

Izračun diskontne stope na temelju CAPM modela

Model vrednovanja kapitalne imovine - CAPM ( KapitalimovinaOdređivanje cijeneModel) je 1970-ih predložio W. Sharp (1964) za procjenu budućeg prinosa na dionice/kapital poduzeća. CAPM odražava buduće prinose kao prinos bez rizika i premiju rizika. Kao rezultat toga, ako je očekivani povrat na dionicu manji od potrebnog povrata, investitori će odbiti uložiti u ovu imovinu. Faktor koji određuje buduću stopu u modelu uzet je kao tržišni rizik. Formula za izračun diskontne stope za CAPM model je sljedeća:

gdje je: r i – očekivani prinos na dionice (diskontna stopa);

gdje je: r i – očekivani prinos na dionice (diskontna stopa);

r f je prinos na nerizičnu imovinu (na primjer: državne obveznice);

r m - tržišni povrat, koji se može uzeti kao prosječni povrat na indeks (MICEX, RTS - za Rusiju, S & P500 - za SAD);

β je beta koeficijent. Odražava rizičnost ulaganja u odnosu na tržište i pokazuje osjetljivost promjena prinosa dionica na promjene tržišnog prinosa;

σ im je standardna devijacija promjene povrata dionica ovisno o promjeni tržišnog prinosa;

σ 2 m je disperzija tržišnog povrata.

Prednosti i nedostaci CAPM modela određivanja cijena kapitalne imovine

- Model se temelji na temeljnom principu povezivanja povrata dionica s tržišnim rizikom, što je njegova prednost;

- Model uključuje samo jedan čimbenik (tržišni rizik) za procjenu budućeg učinka dionice. Istraživači kao što su Y. Fama, K. French i drugi uveli su dodatne parametre u CAPM model kako bi povećali njegovu točnost predviđanja.

- Model ne uzima u obzir poreze, transakcijske troškove, neprozirnost burze itd.

Izračun diskontne stope prema modificiranom CAPM modelu

Glavni nedostatak CAPM modela je njegov jednofaktorski pristup. Stoga su prilagodbe za nesustavni rizik također uključene u modificirani model određivanja cijene kapitalne imovine. Nesustavni rizik se naziva i specifičnim rizikom, koji se javlja samo pod određenim uvjetima. Formula za izračun modificiranog CAPM modela (izmijenjenaKapitalimovinaOdređivanje cijenemodel ,MCAPM) je kako slijedi:

![]() gdje je: r i – očekivani prinos na dionice (diskontna stopa); r f je prinos na nerizičnu imovinu (na primjer, državne obveznice); r m – profitabilnost tržišta; β je beta koeficijent; σ im je standardna devijacija promjene povrata dionica od promjene tržišnog prinosa; σ 2 m je disperzija tržišnih prinosa;

gdje je: r i – očekivani prinos na dionice (diskontna stopa); r f je prinos na nerizičnu imovinu (na primjer, državne obveznice); r m – profitabilnost tržišta; β je beta koeficijent; σ im je standardna devijacija promjene povrata dionica od promjene tržišnog prinosa; σ 2 m je disperzija tržišnih prinosa;

r u je premija rizika, koja uključuje nesustavni rizik poduzeća.

U pravilu se stručnjaci koriste za procjenu specifičnih rizika, jer ih je teško formalizirati pomoću statistike. Tablica u nastavku prikazuje različite prilagodbe rizika ⇓.

| Specifični rizici | Prilagodba rizika, % |

| Utjecaj države na tarife | 0,4% |

| Promjene cijena sirovina, materijala, energije, komponenti, najamnine | 0,2% |

| Rizik upravljanja vlasnika/dioničara | 0,2% |

| Utjecaj ključnih dobavljača | 0,3% |

| Utjecaj sezonske potražnje za proizvodima | 0,4% |

| Uvjeti za prikupljanje kapitala | 0,3% |

| Ukupno, prilagodba za specifični rizik je: | 1,8% |

Na primjer, izračunajmo prilagođenu diskontnu stopu, pa ako CAPM model daje 10%, tada će diskontna stopa prilagođena riziku biti 11,8%. Korištenje modificiranog modela omogućuje vam točnije određivanje buduće stope povrata.

Izračun diskontne stope prema modelu E. Fame i K. Frencha

Jedna od modifikacija CAPM modela bio je trofaktorski model E. Fame i K. Frencha (1992.), koji je počeo uzimati u obzir još dva parametra koji utječu na buduću stopu povrata: veličinu poduzeća i specifičnosti industrije. Ispod je formula za trofaktorski model E. Fame i K. Frencha:

gdje je: r – diskontna stopa; r f je stopa bez rizika; r m – profitabilnost tržišnog portfelja;

SMB t je razlika između prinosa ponderiranih prosječnih portfelja dionica male i velike kapitalizacije;

HML t je razlika između prinosa ponderiranih prosječnih portfelja dionica s velikim i malim omjerima knjigovodstvene i tržišne vrijednosti;

β, si, h i - koeficijenti koji ukazuju na utjecaj parametara r i , r m , r f na profitabilnost i-te imovine;

γ je očekivana profitabilnost imovine u odsustvu utjecaja 3 faktora rizika na nju.

Izračun diskontne stope prema modelu M. Karhata

Trofaktorski model E. Fame i K. Frencha modificirao je M. Carhart (1997) uvođenjem četvrtog parametra za procjenu moguće buduće profitabilnosti dionice – trenutka. Trenutak odražava stopu promjene cijene za određeno povijesno vremensko razdoblje, kada se četvrti parametar koristi u modelu za procjenu profitabilnosti dionice u budućnosti, uzima se u obzir da stopa promjene cijene također utječe na buduća stopa povrata. Ispod je formula za izračun diskontne stope prema modelu M. Carharta:

gdje je: r – diskontna stopa; WMLt - trenutak, stopa promjene vrijednosti dionice za prethodno razdoblje.

Izračun diskontne stope na temelju Gordon modela

Druga metoda za izračun diskontne stope je korištenje Gordonovog modela (Model dividende stalnog rasta). Ova metoda ima određena ograničenja u korištenju, jer je za procjenu diskontne stope potrebno da društvo izda obične dionice s isplatom dividende. Ispod je formula za izračun troška kapitala poduzeća (diskontna stopa):

gdje:

gdje:

DIV je iznos očekivane isplate dividende po dionici godišnje;

P je cijena plasmana dionica;

fc je trošak izdavanja dionica;

g je stopa rasta dividendi.

Izračun diskontne stope na temelju ponderiranog prosječnog troška kapitala WACC

Metoda za procjenu diskontne stope na temelju ponderiranog prosječnog troška kapitala (eng. WACC, Weighted Average Cost of Capital) jedan od najpopularnijih i pokazuje stopu povrata koju treba platiti za korištenje investicijskog kapitala. Investicijski kapital može se sastojati od dva izvora financiranja: vlasničkog i dužničkog. Često se WACC koristi u financijskoj i investicijskoj analizi za procjenu budućeg povrata ulaganja, uzimajući u obzir početne uvjete za povrat (rentabilnost) investicijskog kapitala. Ekonomsko značenje izračunavanja ponderiranog prosječnog troška kapitala je izračunavanje minimalne dopuštene razine profitabilnosti (profitabilnosti, profitabilnosti) projekta. Ovaj pokazatelj se koristi za ocjenu ulaganja u postojeći projekt. Formula za izračun ponderiranog prosječnog troška kapitala je sljedeća:

![]()

gdje je: r e ,r d očekivani (potrebni) povrat na vlasnički i posuđeni kapital, respektivno;

E/V, D/V - udio vlastitog i posuđenog kapitala. Zbroj vlastitog i posuđenog kapitala čini kapital društva (V=E+D);

t je stopa poreza na dohodak.

Izračun diskontne stope na temelju povrata na kapital

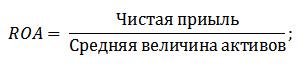

Prednosti ove metode su u mogućnosti izračuna diskontne stope za poduzeća koja ne kotiraju na burzi. Stoga se za procjenu diskonta koriste pokazatelji povrata na vlasnički i posuđeni kapital. Ovi se pokazatelji lako izračunavaju prema bilančnim stavkama. Ako tvrtka ima i vlastiti i posuđeni kapital, tada se koristi pokazatelj - povrat na imovinu (Povrat na imovinu, ROA). Formula za izračun povrata na imovinu prikazana je u nastavku:

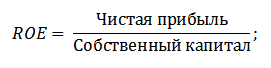

Sljedeća od metoda za procjenu diskontne stope kroz povrat na kapital (Povrat na kapital, ROE), koji pokazuje učinkovitost/profitabilnost upravljanja kapitalom poduzeća (tvrtke). Koeficijent profitabilnosti pokazuje koju stopu povrata poduzeće stvara na račun svog kapitala. Formula za izračun koeficijenta je sljedeća:

Razvijajući ovaj pristup u procjeni diskontne stope kroz procjenu povrata na kapital poduzeća, kao kriterij za ocjenu stope može se koristiti točniji pokazatelj - povrat na uloženi kapital (ROCE,povratakNaKapitalZaposlen). Ovaj pokazatelj, za razliku od ROE, koristi dugoročne dužnosti(putem dionica). Ovaj pokazatelj može se koristiti za tvrtke koje imaju povlaštene dionice na burzi. Ako ih poduzeće nema, tada je ROE jednak ROCE. Pokazatelj se izračunava po formuli:

Druga varijacija omjera povrata na kapital je povrat na prosječni uloženi kapital ROACE (Povrat na prosječni uloženi kapital).

Zapravo, ovaj pokazatelj odgovara ROCE-u, njegova glavna razlika leži u prosjeku troška uloženog kapitala (Vlasnički kapital + dugoročne obveze) na početku i na kraju procijenjenog razdoblja. Formula za izračun ovog pokazatelja:

ROACE često može zamijeniti ROCE, na primjer u EVA formuli. Analizirajmo izvedivost korištenja omjera profitabilnosti za procjenu diskontne stope ⇓.

Izračun diskontne stope na temelju stručne procjene

Ako želite procijeniti diskontnu stopu za venture projekt, tada je nemoguće koristiti CAPM, Gordon model i WACC metode, pa se za izračun stope koriste stručnjaci. Bit ekspertske analize leži u subjektivnoj procjeni različitih makro, mezo i mikro čimbenika koji utječu na buduću stopu povrata. Čimbenici koji imaju snažan utjecaj na diskontnu stopu: rizik zemlje, rizik industrije, proizvodni rizik, sezonski rizik, menadžerski rizik itd. Za svaki pojedini projekt stručnjaci identificiraju njihove najznačajnije rizike i ocjenjuju ih pomoću bodova. Prednost ove metode je mogućnost uzimanja u obzir svih mogućih zahtjeva investitora.

Izračun diskontne stope na temelju tržišnih višekratnika

Ova metoda se široko koristi za izračunavanje diskontne stope za poduzeća koja imaju izdanja redovnih dionica na burzi. Kao rezultat, izračunava se tržišni višestruki E/P, što se prevodi kao EBIDA/Cijena. Prednost ovog pristupa leži u činjenici da formula odražava rizike industrije prilikom ocjenjivanja poduzeća.

Izračun diskontne stope na temelju premija rizika

Diskontna stopa se izračunava kao zbroj nerizične kamatne stope, inflacije i premije rizika. U pravilu se ova metoda procjene diskontne stope provodi za različite investicijske projekte, gdje je teško statistički procijeniti iznos mogućeg rizika/prinosa. Formula za izračun diskontne stope, uzimajući u obzir premiju rizika:

![]() gdje:

gdje:

r je diskontna stopa;

r f je nerizična kamatna stopa;

r p je premija rizika;

I je postotak inflacije.

Formula diskontne stope sastoji se od zbroja nerizične kamatne stope, inflacije i premije rizika. Inflacija je izdvojena kao zaseban parametar, jer deprecijacija novca traje stalno, to je jedan od najvažnijih zakona funkcioniranja gospodarstva. Razmotrimo zasebno kako se svaka od ovih komponenti može ocijeniti.

Metode za procjenu bezrizične kamatne stope

Za procjenu bezrizičnog koriste se takvi financijski instrumenti koji daju profitabilnost uz nulti rizik, odnosno apsolutno pouzdani. U stvarnosti se niti jedan instrument ne može smatrati apsolutno pouzdanim, samo je vjerojatnost gubitka novca pri ulaganju u njega iznimno mala. Razmotrite dvije metode za procjenu stope bez rizika:

- Prinos na nerizične državne obveznice (GKO - državne kratkoročne obveznice bez kupona, OFZ - obveznice saveznog zajma) koje je izdalo Ministarstvo financija Ruske Federacije. Državne obveznice imaju najvišu ocjenu pouzdanosti pa se mogu koristiti za izračunavanje nerizične kamatne stope. Prinos na ove vrste obveznica može se vidjeti na web stranici Centralne banke Ruske Federacije (cbr.ru) i u prosjeku se može uzeti kao 6% godišnje.

- Prinos na 30-godišnje američke obveznice. Prosječni prinos na ove financijske instrumente je 5%.

Metode za procjenu premije rizika

Sljedeća komponenta formule je premija rizika. Budući da rizici uvijek postoje, potrebno je procijeniti njihov utjecaj na diskontnu stopu. Postoji mnogo metoda za procjenu dodatnih rizika ulaganja, razmotrimo neke od njih.

Metodologija za procjenu prilagodbi rizika od Alt-Investa

Metodologija Alt-Investa uključuje u prilagodbu rizika sljedeće vrste rizika, prikazane u tablici ⇓.

Metodologija Vlade Ruske Federacije br. 1470 (od 22.11.97.) za procjenu diskontne stope za investicijske projekte

Svrha ove metodologije je evaluacija investicijskih projekata za javna ulaganja. Specifični rizik i prilagodba za njih izračunat će se kroz stručnu procjenu Za izračun osnovne (bez rizika) diskontne stope korištena je stopa refinanciranja Središnje banke Ruske Federacije, ova stopa se može vidjeti na službenoj web stranici Središnjeg saveza Banka Ruske Federacije (cbr.ru). Specifične rizike projekta procjenjuju stručnjaci u predstavljenim rasponima. Maksimalna diskontna stopa za ovu metodu bit će 61%.

| Bezrizična kamatna stopa | |

| IZ stopa refinanciranja Središnje banke Ruske Federacije | 11% |

| premija rizika | |

| Specifični rizici | Prilagodba rizika, % |

| Ulaganja za intenziviranje proizvodnje | 3-5% |

| Povećanje prodaje proizvoda | 8-10% |

| Rizik uvođenja nove vrste proizvoda na tržište | 13-15% |

| Troškovi istraživanja i razvoja | 18-20% |

Metodologija za izračun diskontne stope Vilensky P.L., Livshits V.N., Smolyaka S.A.

| Specifični rizici | Prilagodba rizika, % |

| 1. Potreba za provođenjem istraživanja i razvoja (s prethodno nepoznatim rezultatima) od strane specijaliziranih istraživačkih i (ili) projektantskih organizacija: | |

| trajanje istraživanja i razvoja manje od 1 godine | 3-6% |

| trajanje istraživanja i razvoja tijekom 1 godine: | |

| a) Istraživanje i razvoj provodi jedna specijalizirana organizacija | 7-15% |

| b) Istraživanje i razvoj je složen i provodi ga nekoliko specijaliziranih organizacija | 11-20% |

| 2. Karakteristike primijenjene tehnologije: | |

| Tradicionalna | 0% |

| Novi | 2-5% |

| 3. Nesigurnost u obujmu potražnje i cijenama za proizvedene proizvode: | |

| postojanje | 0-5% |

| Novi | 5-10% |

| 4. Nestabilnost (cikličnost, sezonskost) proizvodnje i potražnje | 0-3% |

| 5. Neizvjesnost vanjskog okruženja tijekom provedbe projekta (rudarsko-geološki, klimatski i drugi prirodni uvjeti, agresivnost vanjskog okruženja i dr.) | 0-5% |

| 6. Neizvjesnost u procesu ovladavanja primijenjenom opremom ili tehnologijom. Mogućnost da sudionici osiguraju poštivanje tehnološke discipline | 0-4% |

Metodologija za izračun diskontne stope Ya. Khonka za različite klase ulaganja

Znanstvenik Ya. Honko predstavio je metodologiju za izračun premija rizika za različite klase ulaganja/investicijskih projekata. Ove premije rizika prikazane su u zbirnom obliku, a ulagatelj treba odabrati cilj ulaganja i sukladno njemu prilagodbu rizika. U nastavku su prikazane ukupne prilagodbe rizika ovisno o svrsi ulaganja. Kao što vidite, s povećanjem veličine rizika, povećava se i sposobnost poduzeća/poduzeća da uđe na nova tržišta, proširi proizvodnju i poveća konkurentnost.

Sažetak

U ovom članku pogledali smo 10 metoda za procjenu diskontne stope koje koriste različite pristupe i pretpostavke u izračunu. Diskontna stopa je jedan od središnjih koncepata u analizi ulaganja, koristi se za izračunavanje pokazatelja kao što su: NPV, DPP, DPI, EVA, MVA itd. Koristi se za procjenu vrijednosti investicijskih objekata, dionica, investicijskih projekata i upravljačkih odluka. Prilikom odabira metode ocjenjivanja potrebno je voditi računa za koje se svrhe vrši procjena i koji su početni uvjeti. To će omogućiti najtočniju procjenu. Hvala na pažnji, s vama je bio Ivan Ždanov.