Često imaju status dodatnog, sekundarnog prihoda, pa se često postavlja pitanje kako iskazati dividendu u .

Treba li prijaviti dividende?

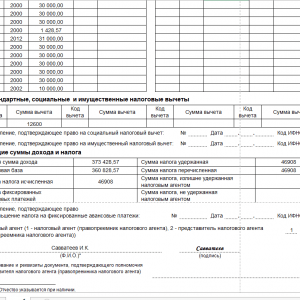

Uzorak popunjavanja 2-NDFL od dividendi

Prikaz u 1C

Ovaj. I to ne jednu, već dvije različite vrste:

- Za osoblje.

- Za poreznu upravu.

Za dobivanje certifikata za zaposlenika potrebno je:

- Idite na odjeljak izbornika programa pod nazivom porezi i doprinosi.

- Zatim biste trebali kliknuti na poveznicu na kojoj možete ići na formiranje 2-NDFL za zaposlenike.

- Zatim kliknite na prozor za izradu i ispunite zaglavlje navodeći zaposlenika, organizaciju i godinu izvještavanja.

- Da biste zabilježili preostale podatke, kliknite na "Popuni". Preostali podaci pojavit će se automatski.

- Za generiranje raščlambe OKTMO ili KPP kodova i poreznih stopa kliknite odgovarajući gumb.

- Provjerite sve podatke koji se pojavljuju, a zatim napravite potvrdu i ispišite je.

Za Saveznu poreznu službu to se radi nešto drugačije.

Obračun poreza na dohodak od dividende od strane organizacije koja sama prima dividendu Alpha LLC posjeduje udjele u temeljnom kapitalu:

- Gamma LLC - 100% (Alpha LLC je vlasnik ovog udjela pet godina);

- Delta doo - 30%.

Alpha LLC primila je dividende od Gamma LLC u iznosu od 1.000.000 RUB. i od Delta LLC - u iznosu od 1.500.000 RUB. Ove dividende prethodno nisu bile uzete u obzir pri izračunu poreza na dohodak na dividende koje Alpha LLC isplaćuje svojim sudionicima. Alpha LLC raspodijelila je dobit u iznosu od 4 000 000 RUB među sudionicima, uključujući:

- Ivanov A.A. — 1 600 000 RUB;

- Beta LLC - 2 400 000 RUB.

Porez na dohodak na dividendu isplaćenu A.A. Ivanovu obračunava se kako slijedi:

- Odbitak poreza na osobni dohodak na dividendu iznosi 600.000 RUB. (1.600.000 RUB / 4.000.000 RUB x 1.500.000 RUB).

Porez na dohodak na dividende. primjeri obračuna i izvješćivanja

Porez na dohodak s dividendama primjer popunjavanja besplatnog preuzimanja Značajke obračuna poreza Društva s ograničenom odgovornošću i dionička društva različito odražavaju obračun poreza. LLC društva određuju iznos dividende ovisno o udjelu temeljnog kapitala u vlasništvu sudionika.

Postupak plaćanja određen je statutarnim dokumentima. Porez se mora zadržati na cjelokupni iznos dividende. Obustavljeni porez na dohodak mora se doznačiti najkasnije sljedeći radni dan nakon isplate dohotka.

Pažnja

Dioničko društvo isplaćuje dividendu ovisno o broju i vrsti dionica koje ima dioničar. Porez se izračunava prema posebnoj formuli navedenoj u članku 275. stavku 5. Poreznog zakona Ruske Federacije.

Online časopis za računovođe

Važno

Stoga će datumi u recima 100 i 110 biti isti. Rok za prijenos poreza na dohodak (redak 120) od dividendi u 2018. godini u izvješću 6-NDFL ovisi o organizacijskom i pravnom obliku izvora plaćanja:

- DOO prenose porez najkasnije sljedeći radni dan nakon dana uplate (6. članak 226. Poreznog zakona Ruske Federacije, 7. članak 6.1. Poreznog zakona Ruske Federacije, pismo saveznog poreznog zakona Servis br. BS-4-11/8568@ od 16.05.2016.),

- Ako dividendu isplaćuje dioničko društvo, tada se datum prijenosa poreza na dohodak od dividende na 6-NDFL odgađa za jedan mjesec od datuma isplate dohotka (9. članak 226.1. Poreznog zakona Ruska Federacija).

Značajke popunjavanja obrasca u slučaju odstupanja u uvjetima Ako su dividende isplaćene sudionicima LLC-a u različite dane, tada se za svaki datum isplate popunjava zasebna skupina redaka 100 - 140.

Za dionička društva, kada odražavaju dividende u odjeljku 2 izvješća 6-NDFL, moraju se uzeti u obzir dvije značajke.

Kako prikazati dividende u 6-porezu na dohodak: primjer popunjavanja za 2018.

Plaće za veljaču su prebačene na bankovne kartice zaposlenika 05.03.2018. 511000 Dividenda za 2017. godinu isplaćena je jednom sudioniku LLC-a 14.03.2018. 153000 Dividende za 2017. isplaćene su drugom sudioniku LLC-a 16.3.2018. 153000 Obračunata plaća za ožujak 2018 31.03.2018 505000 Plaće za ožujak nisu isplaćene, isplata je zakazana za 5. travnja. Primjer odražavanja dividendi u odjeljku 1 izvješća 6-NDFL izgleda ovako: Popunjavanje odjeljka 2 izvješća 6-NDFL prilikom isplate dividendi izgleda ovako: 6-NDFL s dividendama besplatni primjer popunjavanja Sada ćemo pokazati kako odražavati dividende u 6-NDFL ako ih plaća dioničko društvo.

Primjer 2 Ulazni podaci: Datum događaja Iznos, rub. Plaće osoblja obračunate su za siječanj 2018. 31.01.2018 616000 Plaća za siječanj prebačeno je na bankovne kartice zaposlenika 05.02.2018. 616000 Obračunata plaća za veljaču 2018

Dividende sudionicima LLC preduzeća u 2018

Ako organizacije (LLC ili JSC) isplaćuju dividendu svojim sudionicima (osnivačima ili dioničarima) na temelju rezultata njihovih aktivnosti, tada su dužne od tog iznosa zadržati porez na dohodak. U ovom ćemo članku razmotriti po kojoj bi se stopi porez na dohodak trebao zadržati od dividendi u 2018. godini i kada porez prenijeti u proračun.

Stopa poreza na dohodak na dividendu Do 2015. godine porez na dividendu morao se plaćati po odbitku po stopi od 9%. Od početka 2015. godine povećana je stopa poreza na dohodak, neovisno o razdoblju u kojem se raspoređuju uplate osnivačima.

Stopa poreza na dividendu ovisi o statusu primatelja osnivačkih uplata. Ako je rezident Ruske Federacije, treba primijeniti stopu od 13%, ako primatelj nije rezident, tada je stopa 15%.

Iznimka se odnosi samo na ugovore o izbjegavanju dvostrukog oporezivanja sklopljene s inozemstvom.

Porez na dividendu pravnih i fizičkih osoba u 2018

Situacija 2. Vaša tvrtka sama prima dividende Ako primate samo dividende koje podliježu porezu na dohodak po stopi od 0%, porez na dohodak se može izračunati na isti način kao u situaciji 1. U drugim slučajevima, za izračun poreza trebat će vam sljedeći pokazatelji (str.

2 žlice. 210. st. 5. čl. 275

Porezni zakon Ruske Federacije, dopis Ministarstva financija od 14. listopada 2016. br. 03-04-06/60108):

- iznos dividende obračunan svim sudionicima je vrijednost "D1";

- iznos dividendi koje prima vaša tvrtka je vrijednost "D2". Uključuje dividende koje:

- nisu bili obveznici poreza na dohodak po stopi od 0%;

- prethodno nisu uzeti u obzir pri izračunu poreza na dividende koje ste platili.

Porez na dohodak od dividende u 2018. stopa poreza na dohodak i postupak obračuna

Rokovi za podnošenje izvješća Obrazac se podnosi svake godine najkasnije do 1. travnja i sadrži podatke o prihodu pojedinca koji je obračunat, zadržan i prenesen porezom na dohodak u proračun (2. stavak članka 230. Poreznog zakona Ruske Federacije ). U ovom slučaju, broj 1 je naznačen u polju "Sign" na potvrdi.

U 2018. godini 1. travnja pada u nedjelju, pa se rok pomiče na 02.04.2018. Ako porezni agent nije mogao zadržati porez prilikom isplate dohotka i tijekom cijelog poreznog razdoblja, tada je također dužan u poreznoj potvrdi navesti 2-NDFL, navodeći broj 2 u polju "Znak".

To se mora učiniti prije 1. ožujka sljedeće godine (članak 226. članka 5. Poreznog zakona Ruske Federacije). Za kasno podnošenje obrasca predviđena je odgovornost od 200 rubalja.

za svaku potvrdu (126. stavak 1

Porezni zakon Ruske Federacije). Postoji i odgovornost za davanje potvrda s lažnim podacima. Za svaku takvu prijavu morat ćete platiti kaznu od 500 rubalja.

Pomoć na obrascu 2-NDFL u 2018

Porez na dividendu pravnih osoba Kod isplate dohotka sudionicima-pravnim osobama plaća se NPT. Stopa ove isplate ovisi o statusu pravne osobe koja prima sredstva: strana tvrtka ili ne i njezinom udjelu u temeljnom kapitalu organizacije koja je isplatila dividendu. Tablica br. 2. Porezna stopa poreznog obveznika pri isplati dohotka sudionicima-pravnim osobama Status pravne osobe Porezna stopa Ruska organizacija 13% Ruska organizacija s više od 50% udjela u temeljnom kapitalu društva koje je isplatilo dohodak* 0 % Strana organizacija 15% (ili druga stopa utvrđena međunarodnim ugovorom) * Razdoblje vlasništva navedenog udjela u temeljnom kapitalu društva koje isplaćuje dividendu ne smije biti kraće od 365 dana u trenutku donošenja odluke o isplati sredstava NPP-u sudionik mora biti doznačen najkasnije na dan prijenosa sredstava sudioniku-pravnoj osobi. Tablica br. 3.

Kako ispuniti potvrdu na novom obrascu 2-NDFL

Ako se dividende isplaćuju sudionicima društva u naravi, treba odbiti i porez na dohodak, a porezna stopa se neće mijenjati. Isti će biti postupak utvrđivanja porezne stope. Postupak obračuna poreza na dohodak na dividende rezidentima Obračun poreza na dohodak na isplate rezidentima ovisit će o tome je li organizacija koja vrši isplate primila istu vrstu isplata od drugih tvrtki. Na primjer, organizacija nema prihoda u obliku dividendi. U ovom slučaju, postupak izračuna će biti sljedeći: porez na dohodak = D x 13%, gdje je D dividenda koja pripada rezidentu. 13% je porezna stopa. Izračun će biti složeniji ako je organizacija osnivač druge tvrtke od koje je primila bilo kakve iznose za sudjelovanje u tekućoj ili prethodnoj godini. Za izračun poreza morat ćete provjeriti jesu li dividende primljene od drugog poduzeća uzete u obzir u isplatama osnivačima ili ne.

Porezni zakonik Ruske Federacije), a može se izbjeći samo ako porezni agent identificira i ispravi pogrešku prije nego što je otkrije porezno tijelo. Obrazac 2-NDFL u 2018.: promjene U osnovi, promjene u novom obrascu su tehničke i ne utječu na postupak odražavanja prihoda, odbitaka i poreza:

- Odjeljak 1 sadrži podatke o reorganizaciji ili likvidaciji društva;

- Odjeljak 2 isključuje podatke o mjestu prebivališta poreznog obveznika;

- Odjeljak 4 isključuje reference na investicijske odbitke;

- u rubrici 5. u redovima potpisa i ovjere ovlasti potpisnika isprave navodi se mogućnost potpisivanja potvrde od strane pravnog sljednika.

Dakle, ispunjavanje glavnih dijelova obrasca ostaje isto.

U 2018., kako odražavati dividende u 2 poreza na dohodak

Na primjer, ako je zaposlenik nerezident i prima dividendu, tada se za njega moraju ispuniti dva odjeljka 3 i dva odjeljka 5 potvrde. Posebno - za plaće po stopi od 30% i posebno - za dividende po stopi od 15%, uz naznaku odgovarajuće šifre prihoda.

Popunjavanje uzorka Preuzmite dividende u potvrdi 2-NDFL - 2018 Ako je tvrtka isplatila dividendu osnivačima - pojedincima u 2017., tada se za njih moraju sastaviti i potvrde 2-NDFL i dostaviti Saveznoj poreznoj službi. Šifra prihoda od dividende u potvrdi 2-NDFL za 2018. je ista - 1010. Porezna stopa može biti:

- 13% ako je sudionik rezident;

- 15% ako je sudionik nerezident Ruske Federacije.

Ako je osnivač društva koji je primio dividendu rezident Ruske Federacije i istovremeno prima plaću u društvu, tada se dividende trebaju odraziti u istom odjeljku 3 kao i ostali prihodi.

Od 01.01.2019., uvode se promjene s kojima bi trebali biti upoznati svi poslodavci, samostalni poduzetnici i organizacije koje isplaćuju dohodak fizičkim osobama. Na temelju Naredbe Federalne porezne službe Rusije od 2. listopada 2018. br. MMV-7-11/ (uzorak za popunjavanje potvrde 2-NDFL - novi obrazac 2019), neće postojati jedan obrazac, već dva. Jedan od njih mora se koristiti za podnošenje izvješća Federalnoj poreznoj službi, a drugi za izdavanje pojedincima koji se prijave. Kako pojašnjavaju predstavnici Porezne službe, uzorak za popunjavanje obrasca potvrde 2-NDFL u 2019. sadrži neke točke koje su nepotrebne običnim građanima. Stoga ga treba pojednostaviti, riješiti se nepotrebnog. Što se tiče obrasca za Federalnu poreznu službu, on sadrži gotovo sve važno i potrebno, tako da je glavni dio strukture sačuvan.

Imajte na umu da će oba dokumenta imati isti naziv - "Potvrda o prihodima i iznosima poreza fizičke osobe." Ali kako se računovođe ne bi zbunile, napravljena je mala prilagodba:

- izvješće, koje organizacije i pojedinačni poduzetnici moraju poslati poreznim vlastima, u naslovu ima kraticu "obrazac 2-NDFL", kao i službeni broj u klasifikatoru poreznih dokumenata - KND 1151078;

- isprava koju je potrebno izdati pojedincu kada podnese zahtjev na temelju isprave nema u KND-u ni kratica ni brojeva.

Prije preuzimanja obrasca 2-NDFL (novi obrazac 2019.), imajte na umu da budući da je svrha potvrda drugačija, imaju drugačiju strukturu i redoslijed ispunjavanja. A Naredba Federalne porezne službe to izravno navodi. Tako su napravljene minimalne izmjene u obrascu koji poslodavci moraju izdati zaposlenicima (Dodatak br. 5 Naredbe Federalne porezne službe). Konkretno, redak o atributu, broju prilagodbe i kodu Federalne porezne službe, kao i pojedinosti o obavijesti o pružanju odbitka isključeni su iz njega. Od nove godine dokument izgleda ovako:

Preuzmite besplatnu potvrdu 2-NDFL 2019 (obrazac za izdavanje fizičkim osobama)

Što se tiče izvješća za 2019. godinu, ima nešto više promjena. Na primjer, sastojat će se od uvodnog dijela, dva dijela i jednog dodatka, ali sada ima 5 odjeljaka. Osim toga, porezna uprava uklonila je polja za navođenje PIB-a fizičkih osoba i ostavila samo jedno polje za pojašnjenje vrste obavijesti kojom se potvrđuje pravo na jedan od poreznih olakšica. Novi obrazac 2-NDFL za 2019. možete preuzeti u nastavku.

Preuzmite besplatni obrazac potvrde 2-NDFL za 2019.

Imajte na umu da ako elektronički ispunite izvješća za porezne vlasti i predate ih Federalnoj poreznoj službi putem operatera, nećete primijetiti nikakve posebne promjene. Posrednici obećavaju da će do kraja godine imati vremena za ažuriranje formata koje porezni agenti koriste kada prenose podatke o dohotku i iznosima poreza na dohodak. Što se tiče potvrda za zaposlenike, a takvi zahtjevi nisu neuobičajeni, preporučljivo je besplatno preuzeti obrazac 2-NDFL za pojedince u 2019., kako ne bi prekršili zahtjeve Poreznog zakona Ruske Federacije.

- Naredba Federalne porezne službe Ruske Federacije od 30. listopada 2015. br. MMV-7-11/485 i Naredba Federalne porezne službe od 17. siječnja 2018. br. MMV-7-11/, kojima je odobren trenutni radni verzija dokumenta i postupak popunjavanja;

- Naredba Federalne porezne službe Ruske Federacije od 16. rujna 2011. br. MMV-7-3/576 i Naredba Federalne porezne službe od 8. prosinca 2014. br. MMV-7-11/, koji opisuju pravila o način dostavljanja informacija na elektroničkim i papirnatim medijima, kao i putem telekomunikacijskih kanala operatora.

Stoga ne biste trebali čekati nove promjene: vrijeme je da besplatno preuzmete novi obrazac 2-NDFL za 2019. kako biste podnijeli podatke Poreznoj inspekciji Moskve, Sankt Peterburga ili druge regije.

Preuzmite besplatnu potvrdu 2-NDFL (novi obrazac 2019, obrazac)

Uzorak popunjavanja ovog dokumenta bit će prikazan u nastavku. Za pristup nije potrebna registracija ili drugi dodatni koraci: sve su informacije za čitatelje besplatne.

Uzorak obrasca za 2019

Za početak predlažemo preuzimanje 2-NDFL 2019 (u word formatu, popunjavanje).

Preuzmite pravila popunjavanja

Sada pogledajmo konkretan primjer. LLC "Tvrtka" mora podnijeti izvješće za 2019. zaposlenici Semenova O.A. prema novim pravilima:

- Općenito, sve je vrlo jednostavno: TIN, KPP, naziv organizacije ili pojedinačnog poduzetnika, godina izvještavanja, kod Federalne porezne službe, kod reorganizacije i TIN, KPP reorganizirane organizacije, kod OKTMO, telefon.

- Broj potvrde je redni broj obrasca poslanog u izvještajnom razdoblju.

- Znak (1, 2, 3, 4) - naznačeno ovisno o razlozima podnošenja dokumenta.

- Broj ispravka: 00 - primarni, 99 - poništenje. Svi ostali od 01 do 98 su korektivna izvješća.

- Podaci o poreznim obveznicima dobivaju se iz dokumenata kojima raspolaže porezni agent.

- Podaci o iznosima dohotka te obračunanog i obustavljenog poreza uzimaju se za cijelo izvještajno razdoblje.

- Kodovi odbitka unose se uzimajući u obzir Naredbu Federalne porezne službe Rusije od 10. rujna 2015. br. MMV-7-11/ U našem slučaju šifra 126, budući da zaposlenik ima dijete.

- Kod vrste obavijesti (pod uvjetom da je obavijest izdana):

- broj 1. upisuje se ako je poreznom obvezniku izdana obavijest o pravu na odbitak imovine;

- broj 2, ako je poreznom obvezniku izdana obavijest o pravu na socijalni odbitak;

- broj 3, ako je poreznom agentu izdana obavijest kojom se potvrđuje pravo na smanjenje poreza na dohodak na fiksne akontacije.

- Zahtjev se popunjava prema mjesecu u kojem je dohodak isplaćen ili umanjen. Nema razlika u odnosu na trenutni postupak ispunjavanja ovog dokumenta.

Preuzmite potvrdu o prihodu pojedinca, obrazac 2-NDFL (obrazac 2019 ispunjen)

Kako se sada javljaju?

U 2015.-2016., korišten je obrazac odobren Nalogom Federalne porezne službe od 30. listopada 2015. broj MMV-7-11. Ali krajem 2017. Federalna porezna služba pokrenula je razmatranje izmjena i dopuna ove Naredbe u vezano uz odobrenje Naloga Federalne porezne službe Rusije od 17. siječnja 2018. br. MMV-7-11/ (registriran u Ministarstvu pravosuđa i objavljen 30. siječnja 2018.).

Obrazac koji vrijedi 2017

![]()

Također možete preuzeti obrazac 2-NDFL (2018).

![]()

Preuzmite obrazac 2-NDFL (2018)

Tko je dužan dostaviti potvrde?

Besplatni uzorak nove potvrde 2-NDFL za 2019. potreban je za sve porezne agente koji su obvezni prijaviti se Federalnoj poreznoj službi. Oni mogu biti organizacija, samostalni poduzetnik ili druga osoba u skladu s člankom 226. Poreznog zakona Ruske Federacije, koja isplaćuje dohodak pojedincu koji je porezni obveznik. Takva je osoba dužna obračunati, odbiti porez od poreznog obveznika i doznačiti ga u proračun.

Obrazac za podnošenje Federalnoj poreznoj službi popunjava se za svakog pojedinca.

Svaki porezni agent dužan je osigurati obračun dohotka isplaćenih pojedincima, odbitaka koji su im dani, te obračunanih i zadržanih poreza. U tu svrhu sastavlja se odgovarajući porezni registar. Izrađuje ga i odobrava neovisno porezni agent i mora sadržavati informacije:

- o pojedincu, njegovim identifikacijskim podacima (puno ime, datum rođenja, podaci o putovnici, TIN);

- vrste i visine prihoda;

- osigurani odbitci;

- iznose obračunatog, obustavljenog i prenesenog poreza;

- datumi poreza po odbitku i njegovog prijenosa u proračun, pojedinosti dokumenata o plaćanju.

Upravo će se podaci iz ovog poreznog registra koristiti za popunjavanje obrazaca.

Formati isporuke

Kada se tvrtka sastoji od više ljudi, tada se 2-NFDL može predati poreznoj upravi na papiru. Ako je broj pojedinaca koji su ostvarili dohodak u vašoj tvrtki veći od 25 osoba, tada možete podnijeti izvješće samo u elektroničkom obliku (točka 2.) putem telekomunikacijskih kanala.

Za pripremu izvješća možete koristiti besplatni softver Federalne porezne službe "Pravna osoba poreznog obveznika". Da biste poslali elektroničko izvješće Federalnoj poreznoj službi u elektroničkom obliku, morate sklopiti ugovor s ovlaštenim telekom operaterom, dobiti elektronički digitalni potpis i instalirati odgovarajući softver.

Kako provjeriti potvrdu prije predaje u poreznu upravu elektroničkim putem? Da biste to učinili, možete preuzeti besplatni program Tester sa službene web stranice Savezne porezne službe. Instalirajući ga na svoje računalo, možete provjeriti usklađenost datoteke poslane Federalnoj poreznoj službi s formatom za podnošenje izvješća u elektroničkom obliku.

Rokovi za dostavu izvješća

Imajte na umu da obrazac 2-NDFL za 2019. (novi obrazac) trebate besplatno preuzeti u excelu, a zatim ga ispuniti najkasnije do 1. travnja, budući da je to zadnji datum kada porezni agenti prenose podatke o prihodima pojedinca, izračunatim , zadržani i preneseni porez u proračun (točka 2. članka 230. Poreznog zakona Ruske Federacije). U ovom slučaju u polju „Znak“ naveden je broj 1. U 2018. godini 1. travnja padala je nedjelja, pa je rok za predaju pomaknut na 04.02.2018. Za 2019. nema transfera.

Ako porezni agent nije bio u mogućnosti zadržati porez po odbitku prilikom isplate dohotka i tijekom cijelog poreznog razdoblja, tada je također dužan dostaviti poreznu prijavu, označavajući broj 2 u polju "Znak". To mora biti učinjeno prije 1. ožujka sljedeće godine (klauzula 5). Napominjemo da je postupak pružanja takvih informacija poreznim vlastima sada predstavljen u Dodatku br. 4 Naredbe Federalne porezne službe Rusije od 2. listopada 2018. br. MMV-7-11/

Za kasno podnošenje izvješća predviđena je odgovornost od 200 rubalja. za svaku potvrdu (klauzula 1.), odnosno za obrazac koji se sastavlja za pojedinog zaposlenika. Uvedena je i odgovornost za davanje potvrda s lažnim podacima. Za svaku takvu prijavu morat ćete platiti kaznu od 500 rubalja. (), a može se izbjeći samo ako porezni agent identificira i ispravi pogrešku prije nego što je otkrije porezno tijelo.

Koje je promjene doživjela uniforma u 2019.?

Promjene su uglavnom tehničke i ne utječu na postupak odražavanja prihoda, odbitaka i poreza:

- Odjeljak 1 sadrži podatke o reorganizaciji ili likvidaciji društva;

- Odjeljak 2 isključuje podatke o mjestu prebivališta poreznog obveznika;

- Odjeljak 4 isključuje reference na investicijske odbitke;

- u rubrici 5. u redovima potpisa i ovjere ovlasti potpisnika isprave navodi se mogućnost potpisivanja potvrde od strane pravnog sljednika.

Dakle, popunjavanje glavnih odjeljaka ostaje isto.

Uzorak popunjavanja potvrde u 2019

Prije preuzimanja obrasca potvrde 2-NDFL za ispunjavanje u 2019., preporučujemo da se upoznate i s pravilima koja su na snazi ove godine (do 31. prosinca):

- U odjeljku 1 morate navesti ime poreznog agenta i njegove osnovne podatke: TIN, KPP, OKTMO kod.

- Odjeljak 2 sadrži podatke o pojedincu: njegovo puno ime, datum rođenja i podatke o putovnici. Kao što je gore navedeno, ne morate navesti svoju adresu prebivališta.

- Odjeljak 3 odražava dohodak poreznog obveznika, podijeljen prema mjesecu plaćanja, šifri dohotka i iznosu.

- Odjeljak 4 trebao bi sadržavati informacije o poreznim olakšicama koje se daju pojedincima.

- Ukupni iznosi za godinu: dohodak i odbici pojedinca, obračunati porez, zadržani i preneseni u proračun Ruske Federacije prikazani su u odjeljku 5. Ovdje su također navedeni podaci o osobi odgovornoj za popunjavanje.

- Odjeljak 3 popunjava se za svaku poreznu stopu. Na primjer, ako je zaposlenik nerezident i prima dividendu, tada se za njega moraju ispuniti dva odjeljka 3 i dva odjeljka 5 potvrde. Posebno - za plaće po stopi od 30% i posebno - za dividende po stopi od 15%, uz naznaku odgovarajuće šifre prihoda.

Obrazac potvrde 2-NDFL (2018) i obrazac možete besplatno preuzeti na našoj web stranici.

Uzorak potvrde o porezu na dohodak-2 u 2019

Preuzmite besplatni certifikat 2-NDFL 2019 (ispunjen obrazac)

Dividende u certifikatu u 2019

Ako je tvrtka u 2018. isplatila dividendu osnivačima - pojedincima, tada se za njih također moraju sastaviti potvrde i dostaviti Federalnoj poreznoj službi. Šifra prihoda od dividendi u izvješću za 2018. je 1010. Porezna stopa može biti:

- 13% ako je sudionik rezident;

- 15% ako je sudionik nerezident Ruske Federacije.

Ako je osnivač društva koji je primio dividendu rezident Ruske Federacije i istovremeno prima plaću u društvu, tada se dividende trebaju odraziti u istom odjeljku 3 kao i ostali prihodi. U tom slučaju nema potrebe ispunjavati poseban odjeljak 3.

2-NDFL je potvrda o osobnom dohotku i plaćenom porezu, koja je poznata svim računovođama. Sve organizacije koje zapošljavaju priznate kao porezni agenti dužne su godišnje izvješćivati Federalnu poreznu službu o dohotku i porezu po odbitku u odnosu na sve svoje zaposlenike. Zakon predviđa nekoliko takvih izvješća, ali potvrda 2-NDFL zauzima posebno mjesto među njima. U ovom će se materijalu raspravljati o tome što je ovo izvješće, u kojem roku ga je potrebno dostaviti i na što treba obratiti pozornost prilikom ispunjavanja - uzimajući u obzir činjenicu da se obrazac značajno promijenio od 2019.

Potvrda Obrazac 2-NDFL (novi obrazac 2019.) ima nekoliko funkcija prilikom informiranja poreznih tijela i drugih institucija, poput banaka, o visini primanja građana i iznosu poreza po odbitku. Stoga je sastavljanje ovog dokumenta jedan od glavnih zadataka svakog računovođe koji se bavi pitanjima obračuna plaća.

Počevši od 2019., u skladu s Nalogom Federalne porezne službe Rusije od 2. listopada 2018. N MMV-7-11/566@, koristit će se 2 obrasca, ovisno o namjeni:

- 2-NDFL sam (za obavještavanje Savezne porezne službe);

- potvrda o primanjima zaposlenika.

Potvrdu o porezu na dohodak obrazac 2 (novi obrazac 2019) besplatno možete preuzeti na kraju članka. A zatim ćemo pobliže pogledati uzorak potvrde o porezu na dohodak-2 u 2019.: koje promjene u pogledu ispunjavanja, rokova i nijansi sadrži ovaj dokument.

Rok za predaju uvjerenja 2-NDFL za 2018

Obrazac 2-NDFL za 2018. mora se dostaviti poreznoj upravi na mjestu registracije poreznog agenta prije 1. travnja 2019. Odgode neće biti jer 1. travnja pada u ponedjeljak. Sve prijave moraju se predati poreznoj upravi prije tog datuma. Istina, u nekim slučajevima mora se podnijeti najkasnije do 1. ožujka 2019. (točka 5. članka 226. Poreznog zakona Ruske Federacije). Takva izvješća moraju sadržavati podatke o porezu na dohodak koji nije obustavljen za pojedine porezne obveznike u 2019. godini. Usput, o tome treba obavijestiti ne samo tijela Federalne porezne službe, već i same porezne obveznike.

Vremensko ograničenje odnosi se samo na prijave poreznih agenata. Sami porezni obveznici koji žele dobiti odbitak imovine imaju pravo podnijeti izvješća o dohotku Federalnoj poreznoj službi tijekom cijele kalendarske godine.

Uzorak popunjavanja potvrde o porezu na dohodak obrazac 2: novi obrazac u 2019

Obrazac za potvrdu o prihodu pojedinca (obrazac 2-NDFL), koji su koristili poslodavci u 2019., odobren je Nalogom Federalne porezne službe Rusije od 2. listopada 2018. N MMV-7-11/566@ (zapamtite za preuzimanje obrasca 2 NDFL 2019). Kao što je gore spomenuto, najvažnija promjena u 2019. godini može se nazvati činjenicom da, ako se ranije ista potvrda 2-NDFL koristila i za podnošenje Poreznoj upravi i za izdavanje zaposlenicima, u 2019. ova su dva dokumenta razdvojena. Sada je 2-NDFL dokument isključivo za Poreznu službu; za zaposlenike sada izdaju „Potvrdu o dohotku i iznosima poreza pojedinca” koristeći drugačiji obrazac.

Koje je promjene doživjelo izvješće?

- Promijenjena je struktura dokumenta: ako je ranije imao 5 odjeljaka, sada ima 3 odjeljka i dodatak.

- TIN i KPP sada su uključeni u zaglavlje obrasca.

- Polja obavijesti o pravu na odbitke i smanjenju poreza su uklonjena - sada se odražavaju kao šifre u novom polju "Šifra vrste obavijesti".

- U zahtjev se unosi raščlamba podataka o prihodima i odbicima po mjesecima.

Ispunjeni obrazac 2-NDFL izgleda ovako (obrazac potvrde 2-NDFL za 2019. i obrazac možete preuzeti na kraju članka):

A ovako bi trebao izgledati izvještaj za zaposlenika u 2019. godini:

Šifre prihoda i odbitaka

Potpuni popis šifri odbitka naveden je u dodatku nalogu Federalne porezne službe od 10. rujna 2015. br. MMV-7-11/387@.

Važan savjet za poslodavce koji razmišljaju kako provjeriti obrazac 2 poreza na dohodak (novi obrazac 2019.) prije predaje poreznoj upravi. To se može učiniti pomoću posebne usluge "Softver" na službenoj web stranici Savezne porezne službe. Istina, nažalost, ovaj servis može prepoznati samo nepostojeće kodove, a ne i pogreške nastale prilikom knjiženja podataka s važećim kodovima.

INN poreznog obveznika

Obrazac 2-NDFL može se predati poreznoj upravi čak i bez navođenja primatelja dohotka bez TIN-a. To je navedeno u pismu Federalne porezne službe od 27. siječnja 2016. br. BS-4-11/1068, gdje porezne vlasti potvrđuju da navođenje TIN-a u izvješću ovisi o tome je li ga porezni obveznik dostavio svom porezu agent. Stoga izvješće bez ovog zahtjeva mora proći kontrolu formata i logiku. Istina, s nekim nijansama.

Dakle, pri slanju potvrde u elektroničkom obliku s praznim poljem TIN-a, Federalna porezna služba će odgovoriti protokolom sa sljedećom porukom: „Upozorenje. PIB za ruskog državljanina nije popunjen.” Međutim, sustav će i dalje preskočiti izvještaj, a takav protokol je samo upozorenje, a ako nema drugih grešaka, nema razloga za brigu.

Ali pogreška u samom TIN-u imat će ozbiljnije posljedice. Uostalom, za svaki netočan broj morat ćete platiti 500 rubalja, u skladu s odredbama članka 126. Poreznog zakona Ruske Federacije. Odgovornost možete izbjeći ako uočite netočnost prije porezne službe i imate vremena predati ispravni obrazac s točnim podacima. U takvom dokumentu treba popuniti samo polje u kojem je napravljena pogreška, a ne u njega prenositi sve podatke iz glavnog izvješća.

Elektronsko izvješće

Porezni službenici koji su isplatili naknade ili plaće za 25 ili više osoba dužni su podnijeti izvješće u elektroničkom obliku. Pri podnošenju izvješća u elektroničkom obliku nije potrebno prilagati registar potvrda, kao što je to potrebno pri podnošenju potvrda u papirnatom obliku, sukladno nalogom Federalne porezne službe Rusije od 16. rujna 2011. br. MMV-7-3/576. Uostalom, programi porezne službe ne mogu prepoznati ovaj registar.

Osim toga, morate obratiti pozornost na korespondenciju imena osobe odgovorne za podnošenje certifikata s certifikatom elektroničkog potpisa. Moraju pripadati istoj osobi, inače Federalna porezna služba neće prihvatiti izvješće. Važno je zapamtiti da u uputama za ispunjavanje potvrde Savezna porezna služba ne daje obvezni uvjet da obrazac mora potpisati upravitelj ili glavni računovođa. Glavno je da se podaci podudaraju. Neki kolege u izvješću uopće ne navode ime odgovornog za njegovo podnošenje. U međuvremenu, ovo je obavezan detalj izvješća. Ako ga ne ispunite, potvrda neće biti prihvaćena ni u elektroničkom ni u papirnatom obliku.

Dividende za 2018

U obrascu moraju biti navedeni apsolutno svi oporezivi prihodi fizičkih osoba. Međutim, dividende dioničara ne moraju biti prijavljene. U tu svrhu postoji poseban Prilog broj 2. prijave poreza na dohodak. Međutim, ovaj postupak predviđen je isključivo za dionička društva; druge organizacije koje isplaćuju dividendu svojim osnivačima moraju ih navesti u obrascu 2-NDFL. To treba učiniti zajedno s drugim vrstama dohotka pojedinog poreznog obveznika, oporezovanog po stopi od 13%.

Ispravak pogreške

Ako je porezni agent pogriješio prilikom ispunjavanja obrasca, mora dostaviti ažurirani obrazac. U njegovom polju „Br.“ morate navesti broj izvornog certifikata (u kojem je napravljena pogreška). Datum registracije mora biti aktualan. U polju "Broj korekcije" morate navesti šifru "01" ili "02" i tako dalje (ovisno o usklađenju računa). Ako trebate dostaviti potvrdu o potpunom poništenju, koristite šifru “99”. Sličan postupak se primjenjuje kada se navode pogrešni podaci o poreznom obvezniku (na primjer, TIN), to je navedeno u pismu Federalne porezne službe za Moskvu od 18. ožujka 2011. br. 20-14/3/025669@.

DOO i dd koja ostvaruju dobit od poslovnih aktivnosti prenose određeni dio iste na dioničare - fizičke osobe. Porezni zakon Ruske Federacije obvezuje tvrtke da obavljaju funkcije poreznih agenata za ove transakcije: da izračunaju i prenesu porez na dohodak u proračun od dividendi u 2017. godini. Kako bi se izbjegli problemi s fiskalnim vlastima, uplate treba izvršiti najkasnije u rokovima propisanim važećim zakonodavstvom.

Odgovornost za neplaćanje ili kašnjenje snose porezni agenti. Za svaki dan kašnjenja naplaćuju se penali, a poduzeću se naplaćuje kazna od 20% iznosa koji nije primljen u proračun. Ako je veličina isplate dividende velika, odgoda može dovesti do značajnih troškova za tvrtku.

Dividende se klasificiraju kao dohodak koji podliježe porezu na dohodak. Porezna stopa je različita za rezidente i nerezidente. Za prve je 2017. bila postavljena na 13%, za druge je bila nešto viša – 15%.

Pogrešno je vjerovati da su svi građani Ruske Federacije rezidenti zemlje. Porezni zakon Ruske Federacije daje drugačiju definiciju: rezident je osoba koja je boravila na teritoriju države najmanje 183 dana tijekom prošle godine. To znači da ovaj status može imati i vlasnik ruske putovnice i stranac.

Državljanin Ruske Federacije koji boravi u inozemstvu značajan dio godine može izgubiti status rezidenta. Iznimke su odlasci iz Ruske Federacije iz valjanih razloga: radi dobivanja medicinskih usluga ili obuke. Pravilo od 183 dana ne odnosi se na vojno osoblje i državne službenike koji obavljaju radne funkcije izvan Rusije.

Kako ne biste pogriješili pri odabiru stope, morate provjeriti svoj status boravka. Ako porezna uprava otkrije pogrešku, tvrtka će morati platiti kazne i novčane kazne za razliku koja nije prebačena u proračun.

Važno! Porezni status sudionika utvrđuje se tijekom poreznog razdoblja na svaki datum prijenosa poreza na dohodak. Ukoliko se promijeni, proračunske obveze za cijelu godinu podliježu ponovnom obračunu.

Kada se na dividendu plaća porez na dohodak?

Postupak isplate dividende sudionicima društva uređen je čl. 28. Zakona br. 14-FZ iz 1998. Prema njegovom tekstu, skupština dioničara društva ima pravo raspodjele neto dobiti kvartalno, svakih šest ili 12 mjeseci. Nakon što se odluka donese i dokumentira, organizacija ima 60 dana za prijenos sredstava.

Rok za uplatu poreza na dobit od dividendi u proračun ovisi o pravnom obliku društva. Postoje dvije moguće opcije:

- LLC – prenosi porez na dohodak najkasnije sljedeći dan nakon isplate dohotka dioničarima.

- JSC (PJSC) - mora ispuniti obveze poreznog agenta u roku od mjesec dana od datuma novčane nagodbe s dioničarima.

Vrijeme prijenosa poreza na dohodak ne ovisi o načinu isplate dohotka: u gotovini na blagajni organizacije ili prijenosom na karticu. Dividende primljene u naravi nisu oslobođene poreza.

Važno! Prijenos poreza na dohodak mora se izvršiti prema podacima Federalne porezne službe kod koje je tvrtka registrirana, bez obzira na područje u kojem sudionik živi.

Kako izračunati iznos poreza?

Društvo prikazuje dividende u potvrdi 2 poreza na dohodak u 2017. godini i podliježe obveznom porezu na dohodak. Za izračun poreza morate koristiti stopu koja je trenutno na snazi, odabranu prema poreznom statusu člana.

Pri obračunu poreznu osnovicu ne možete umanjiti odbicima: standardnim, socijalnim, profesionalnim ili imovinskim. Puni iznos primljenog dohotka oporezuje se po stopi od 13% (ili 15%). Koristite formulu:

Porez na dohodak = Iznos dividende* 0,13

Primjer

Romashka LLC ima dva osnivača: Ivanova A.A. (vlasnik 60% kapitala) i Petrova B.B. (posjeduje 40% dionica) - oba rezidenta Rusije. Na temelju rezultata četvrtog tromjesečja 2016., na sastanku dioničara odlučeno je da se raspodijeli 100.000 rubalja neto dobiti. To znači da vlasnici imaju pravo na:

Ivanov: 100 000* 0,6 = 60 000 rubalja.

Petrov: 100 000* 0,4 = 40 000 rubalja.

Od navedenih iznosa dohotka odbija se porez na dohodak po stopi od 13%. Iznos poreza izračunava se kao:

Za Ivanova: 60 000* 0,13 = 7 800 rubalja. Iznos "u ruci" s odbitkom poreza na osobni dohodak iznosi 52 200 rubalja.

Za Petrova: 40 000* 0,13 = 5 200 rubalja. Minus porez, sudionik će dobiti 44.800 rubalja.

Romashka LLC dužna je prenijeti porez na osobni dohodak u ukupnom iznosu od 13,00 rubalja prema podacima "svoje" Federalne porezne službe najkasnije sljedeći dan nakon obračuna s dioničarima. U protivnom će biti pozvan na odgovornost fiskalnih vlasti kao porezni agent.

Važno! Ako se iznos dividendi vrati LLC-u zbog pogreške u detaljima, nema potrebe ponovno prenositi porez na dohodak prilikom ponovnog slanja uplate.

Kako prikazati dividende u potvrdi poreza na dohodak 2?

Tvrtka koja obračunava porez na dividendu djeluje kao porezni agent. Prema stavku 2. čl. 230 Poreznog zakona Ruske Federacije, ona je dužna prijaviti fiskalnim vlastima, navodeći odgovarajuće vrijednosti u potvrdi 2-NDFL pod šifrom 1010. Rok za podnošenje izvješća je najkasnije do 01.04. godina.

Važno! Izvješćivanje Federalnoj poreznoj službi ne odražava obračun, već stvarnu isplatu dividendi. Potvrda 2 o porezu na dohodak neće sadržavati podatke o prihodu sudionika ako je obračunat u prosincu i prenesen dioničarima u siječnju. Brojka će se prebaciti na sljedeću godinu.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.