Ils ont souvent le statut de revenus supplémentaires et secondaires, la question se pose donc souvent de savoir comment afficher les dividendes en .

Les dividendes doivent-ils être déclarés ?

Exemple de remplissage du 2-NDFL à partir des dividendes

Afficher en 1C

Celui-ci. Et non pas un, mais deux types différents :

- Pour le personnel.

- Pour le bureau des impôts.

Pour obtenir une attestation pour un salarié, vous devez :

- Accédez à la section du menu du programme intitulée Taxes et cotisations.

- Ensuite, vous devez cliquer sur le lien où vous pouvez accéder à la formation du 2-NDFL pour les employés.

- Cliquez ensuite sur la fenêtre de création et remplissez l'en-tête en indiquant l'employé, l'organisation et l'année de déclaration.

- Pour enregistrer les données restantes, cliquez sur « Remplir ». Les données restantes apparaîtront automatiquement.

- Pour générer une ventilation des codes OKTMO ou KPP et des taux d'imposition, cliquez sur le bouton approprié.

- Vérifiez toutes les données qui apparaissent, puis établissez un certificat et imprimez-le.

Pour le Service fédéral des impôts, la procédure est quelque peu différente.

Calcul de l'impôt sur le revenu des personnes physiques sur les dividendes par une organisation qui perçoit elle-même des dividendes. Alpha LLC détient des actions dans le capital autorisé :

- Gamma LLC - 100 % (Alpha LLC détient cette action depuis cinq ans) ;

- Delta SARL - 30 %.

Alpha LLC a reçu des dividendes de Gamma LLC d'un montant de 1 000 000 RUB. et de Delta LLC - d'un montant de 1 500 000 RUB. Ces dividendes n'étaient auparavant pas pris en compte dans le calcul de l'impôt sur le revenu des personnes physiques sur les dividendes versés par Alpha LLC à ses participants. Alpha LLC a distribué des bénéfices d'un montant de 4 000 000 RUB entre les participants, notamment :

- Ivanov A.A. — 1 600 000 RUB ;

- Bêta LLC - 2 400 000 RUB.

L'impôt sur le revenu des personnes physiques sur les dividendes versés à A.A. Ivanov est calculé comme suit :

- La déduction de l'impôt sur le revenu des personnes physiques sur les dividendes est de 600 000 RUB. (1 600 000 RUB / 4 000 000 RUB x 1 500 000 RUB).

Impôt sur le revenu des personnes physiques sur les dividendes. exemples de calcul et de reporting

Impôt sur le revenu des personnes physiques avec dividendes exemple de remplissage téléchargement gratuit Caractéristiques des calculs fiscaux Les sociétés à responsabilité limitée et les sociétés par actions reflètent différemment les calculs fiscaux. Les SARL déterminent le montant des dividendes en fonction de la part du capital autorisé détenue par le participant.

Les modalités de paiement sont déterminées par les documents statutaires. L'impôt doit être retenu sur la totalité du montant des dividendes. L'impôt sur le revenu retenu doit être transféré au plus tard le jour ouvrable suivant le paiement des revenus.

Attention

La société anonyme verse des dividendes en fonction du nombre et du type d'actions détenues par l'actionnaire. La taxe est calculée à l'aide d'une formule spéciale indiquée à la clause 5 de l'article 275 du Code des impôts de la Fédération de Russie.

Magazine en ligne pour les comptables

Important

Les dates aux lignes 100 et 110 seront donc les mêmes. La date limite de transfert de l'impôt sur le revenu des personnes physiques (ligne 120) des dividendes en 2018 dans le rapport 6-NDFL dépend de la forme organisationnelle et juridique de la source de paiement :

- Les SARL transfèrent la taxe au plus tard le jour ouvrable suivant le jour du paiement (clause 6 de l'article 226 du Code des impôts de la Fédération de Russie, clause 7 de l'article 6.1 du Code des impôts de la Fédération de Russie, lettre du Fisc fédéral Service n° BS-4-11/8568@ du 16/05/2016),

- Si les dividendes sont payés par une société par actions, alors la date de transfert de l'impôt sur le revenu des personnes physiques sur les dividendes au 6-NDFL est décalée d'un mois à compter de la date de versement des revenus (clause 9 de l'article 226.1 du Code des impôts de la Fédération Russe).

Caractéristiques du remplissage du formulaire en cas de divergences dans les termes Si les dividendes ont été payés aux participants de la LLC à des jours différents, un groupe distinct de lignes 100 à 140 est rempli pour chaque date de paiement.

Pour les sociétés par actions, lors de la prise en compte des dividendes dans la section 2 du rapport 6-NDFL, deux caractéristiques doivent être prises en compte.

Comment refléter les dividendes dans l'impôt sur le revenu des 6 personnes physiques : exemple de remplissage pour 2018

Les salaires du mois de février ont été transférés sur les cartes bancaires des salariés le 05/03/2018. 511 000 dividendes pour 2017 ont été versés à un participant LLC le 14/03/2018. 153 000 dividendes pour 2017 ont été versés au deuxième participant de la SARL le 16/03/2018. 153000 Salaire accumulé pour mars 2018 31/03/2018 505 000 Les salaires du mois de mars n'ont pas été payés, le paiement est prévu pour le 5 avril. Un exemple de reflet des dividendes dans la section 1 du rapport 6-NDFL ressemble à ceci : Remplir la section 2 du rapport 6-NDFL lors du paiement des dividendes ressemble à ceci : 6-NDFL avec dividendes téléchargement gratuit exemple de remplissage Nous allons maintenant montrer comment pour refléter les dividendes dans 6-NDFL s'ils sont payés par une société par actions.

Exemple 2 Données d'entrée : Date de l'événement Montant, frotter. Les salaires du personnel ont été accumulés pour janvier 2018. 31/01/2018 616000 Salaires du mois de janvier ont été virés sur les cartes bancaires des salariés au 05/02/2018. 616000 Salaire accumulé pour février 2018

Dividendes aux participants LLC en 2018

Si les organisations (LLC ou JSC) versent des dividendes à leurs participants (fondateurs ou actionnaires) en fonction des résultats de leurs activités, elles sont alors tenues de retenir l'impôt sur le revenu sur ce montant. Dans cet article, nous examinerons à quel taux l'impôt sur le revenu des personnes physiques doit être retenu sur les dividendes en 2018 et quand transférer l'impôt au budget.

Taux de l'impôt sur le revenu des personnes physiques sur les dividendes Jusqu'en 2015, l'impôt sur les dividendes devait être retenu au taux de 9 %. Depuis début 2015, le taux de l'impôt sur le revenu des personnes physiques a augmenté, quelle que soit la période de répartition des versements aux fondateurs.

Le taux d'imposition des dividendes dépend du statut du bénéficiaire des versements des fondateurs. S'il réside dans la Fédération de Russie, un taux de 13 % doit être appliqué ; si le bénéficiaire n'est pas un résident, le taux est de 15 %.

L’exception s’applique uniquement aux accords visant à éviter la double imposition conclus avec des pays étrangers.

Impôt sur les dividendes des personnes morales et physiques en 2018

Situation 2. Votre entreprise perçoit elle-même des dividendes Si vous ne percevez que des dividendes soumis à l'impôt sur le revenu au taux de 0 %, l'impôt sur le revenu des personnes physiques peut être calculé de la même manière que dans la situation 1. Dans les autres cas, pour calculer l'impôt il vous faudra les indicateurs suivants (p.

2 cuillères à soupe. 210, paragraphe 5 de l'art. 275

Code des impôts de la Fédération de Russie, Lettre du ministère des Finances du 14 octobre 2016 n° 03-04-06/60108) :

- le montant des dividendes revenant à tous les participants est la valeur « D1 » ;

- le montant des dividendes perçus par votre société est la valeur « D2 ». Il comprend des dividendes qui :

- n'étaient pas soumis à l'impôt sur le revenu au taux de 0 % ;

- n’étaient auparavant pas pris en compte lors du calcul des impôts sur les dividendes que vous versiez.

Impôt sur le revenu des personnes physiques sur les dividendes en 2018. taux d'imposition sur le revenu des personnes physiques et procédure de calcul

Délais de remise du rapport Le formulaire est soumis chaque année au plus tard le 1er avril et contient des informations sur les revenus d'un particulier calculés, retenus et transférés par l'impôt sur le revenu des personnes physiques au budget (clause 2 de l'article 230 du Code des impôts de la Fédération de Russie ). Dans ce cas, le chiffre 1 est indiqué dans le champ « Signe » du certificat.

En 2018, le 1er avril tombe un dimanche, la date limite est donc décalée au 04/02/2018. Si l'agent fiscal n'a pas pu retenir l'impôt lors du paiement des revenus et pendant toute la période fiscale, il est alors également tenu de fournir le 2-NDFL dans l'attestation fiscale, en indiquant le chiffre 2 dans le champ « Signe ».

Cela doit être fait avant le 1er mars de l'année suivante (clause 5 de l'article 226 du Code des impôts de la Fédération de Russie). En cas de soumission tardive du formulaire, une responsabilité de 200 roubles est prévue.

pour chaque certificat (clause 1 de l'article 126

Code des impôts de la Fédération de Russie). Il existe également une responsabilité en cas de fourniture de certificats contenant de fausses informations. Pour chacun de ces rapports, vous devrez payer une amende de 500 roubles.

Aide sur le formulaire 2-NDFL en 2018

Impôt sur les dividendes des personnes morales Lors du paiement de revenus aux participants-personnes morales, le NPT est payé. Le taux de ce versement dépend du statut de la personne morale qui reçoit les fonds : société étrangère ou non et de sa part dans le capital social de l'organisme qui a versé les dividendes. Tableau n° 2. Taux d'imposition des contribuables lors du versement de revenus aux participants-personnes morales Statut d'une personne morale Taux d'imposition Organisation russe 13 % Organisation russe avec plus de 50 % de la part du capital social de la société qui a payé les revenus* 0 % Organisation étrangère 15% (ou autre taux établi par un traité international) * La période de propriété de la part spécifiée dans le capital social de la société qui verse les dividendes ne doit pas être inférieure à 365 jours au moment de la décision de verser des fonds à la NPP le participant doit être transféré au plus tard le jour du transfert des fonds à la personne morale participante. Tableau n°3.

Comment remplir une attestation sur le nouveau formulaire 2-NDFL

Si les dividendes sont versés en nature aux participants de l'entreprise, l'impôt sur le revenu des personnes physiques devrait également être retenu et le taux d'imposition ne changera pas. La procédure de détermination du taux d’imposition sera la même. La procédure de calcul de l'impôt sur le revenu des personnes physiques sur les dividendes versés aux résidents Le calcul de l'impôt sur le revenu des personnes physiques sur les paiements aux résidents dépendra du fait que l'organisation effectuant les paiements a reçu le même type de paiements d'autres sociétés. Par exemple, l’organisation ne perçoit aucun revenu sous forme de dividendes. Dans ce cas, la procédure de calcul sera la suivante : impôt sur le revenu des personnes physiques = D x 13 %, où D est les dividendes acquis au résident. 13% est le taux d'imposition. Le calcul sera plus compliqué si l'organisation est fondatrice d'une autre entreprise de laquelle elle a reçu des sommes de participation au cours de l'année en cours ou précédente. Pour calculer l'impôt, vous devrez vérifier si les dividendes reçus d'une autre société ont été pris en compte ou non dans les versements aux fondateurs.

Code des impôts de la Fédération de Russie), et elle ne peut être évitée que si l'agent fiscal identifie et corrige l'erreur avant qu'elle ne soit découverte par l'administration fiscale. Formulaire 2-NDFL en 2018 : changements Fondamentalement, les changements dans le nouveau formulaire sont techniques et n'affectent pas la procédure de prise en compte des revenus, des déductions et des impôts :

- La section 1 contient des informations sur la réorganisation ou la liquidation de la société ;

- La section 2 exclut les informations sur le lieu de résidence du contribuable ;

- La section 4 exclut les références aux déductions pour investissement ;

- à l'article 5, dans les lignes de signature et certifiant l'autorité du signataire du document, il est fait mention de la possibilité de signer le certificat par le successeur légal.

Ainsi, le remplissage des principales sections du formulaire reste le même.

En 2018, comment refléter les dividendes dans 2 impôts sur le revenu des personnes physiques

Par exemple, si un salarié est non-résident et perçoit des dividendes, alors deux sections 3 et deux sections 5 de l'attestation doivent être remplies pour lui. Séparément - pour les salaires au taux de 30 % et séparément - pour les dividendes au taux de 15 %, en indiquant le code de revenu approprié.

Exemple de remplissage Télécharger Dividendes dans le certificat 2-NDFL - 2018 Si l'entreprise a versé des dividendes aux fondateurs - particuliers en 2017, des certificats 2-NDFL doivent également être établis pour eux et soumis au Service fédéral des impôts. Le code de revenu de dividendes dans le certificat 2-NDFL pour 2018 est le même - 1010. Le taux d'imposition peut être :

- 13 % si le participant est résident ;

- 15 % si le participant est un non-résident de la Fédération de Russie.

Si le fondateur de l'entreprise qui a reçu les dividendes est un résident de la Fédération de Russie et reçoit en même temps un salaire dans l'entreprise, les dividendes doivent être reflétés dans la même section 3 que les autres revenus.

Depuis le 01/01/2019, des changements sont en cours dont tous les employeurs, entrepreneurs individuels et organisations versant des revenus aux particuliers devraient être conscients. Sur la base de l'arrêté du Service fédéral des impôts de Russie du 2 octobre 2018 n° ММВ-7-11/ (exemple pour remplir le certificat 2-NDFL - nouveau formulaire 2019), il n'y aura pas un formulaire, mais deux. L'un d'eux doit être utilisé pour soumettre des rapports au Service fédéral des impôts et l'autre pour les délivrer aux personnes qui en font la demande. Comme le précisent les représentants du service des impôts, l'échantillon pour remplir le formulaire de certificat 2-NDFL en 2019 contient certains points inutiles pour les citoyens ordinaires. Il faut donc le simplifier, éliminer l’inutile. Quant au formulaire du Service fédéral des impôts, il contient presque tout ce qui est important et nécessaire, de sorte que l'essentiel de la structure est préservé.

Notez que les deux documents porteront le même nom - « Attestation de revenus et montants d'impôt d'un particulier ». Mais pour que les comptables ne se trompent pas, un petit ajustement est apporté :

- le rapport, que les organisations et les entrepreneurs individuels doivent envoyer à l'administration fiscale, porte l'abréviation « formulaire 2-NDFL » dans le titre, ainsi que le numéro officiel dans le classificateur des documents fiscaux - KND 1151078 ;

- le document qui doit être délivré à un particulier lorsqu'il postule sur la base d'un document n'a ni abréviations ni numéros dans le KND.

Avant de télécharger le formulaire 2-NDFL (nouveau formulaire 2019), veuillez noter que la finalité des certificats étant différente, ils ont une structure et un ordre de remplissage différents. Et l'arrêté du Service fédéral des impôts le dit directement. Ainsi, des modifications minimes ont été apportées au formulaire que les employeurs doivent délivrer aux salariés (annexe n° 5 de l'arrêté du Service fédéral des impôts). En particulier, la ligne concernant l'attribut, le numéro d'ajustement et le code du Service fédéral des impôts, ainsi que les détails de la notification de l'octroi d'une déduction en ont été exclus. Depuis la nouvelle année, le document ressemble à ceci :

Téléchargez gratuitement le certificat 2-NDFL 2019 (formulaire de délivrance aux particuliers)

Quant au rapport 2019, il y a un peu plus de changements. Par exemple, il sera composé d'une partie introductive, de deux sections et d'une annexe, mais il comporte désormais 5 sections. De plus, les autorités fiscales ont supprimé les champs permettant d'indiquer le NIF des particuliers et n'ont laissé qu'un seul champ pour clarifier le type de notification confirmant le droit à l'une des déductions fiscales. Vous pouvez télécharger ci-dessous le nouveau formulaire 2-NDFL pour 2019.

Téléchargez gratuitement le formulaire de certificat 2-NDFL pour 2019.

Veuillez noter que si vous remplissez par voie électronique des déclarations destinées aux autorités fiscales et que vous les soumettez au Service fédéral des impôts par l'intermédiaire d'opérateurs, vous ne remarquerez aucun changement particulier. Les intermédiaires promettent que d'ici la fin de l'année, ils auront le temps de mettre à jour les formats utilisés par les agents fiscaux lors de la transmission des données sur le revenu et les montants de l'impôt sur le revenu des personnes physiques. Quant aux attestations pour salariés, et de telles demandes ne sont pas rares, il est conseillé de télécharger gratuitement le formulaire 2-NDFL pour les particuliers en 2019, afin de ne pas enfreindre les exigences du Code des impôts de la Fédération de Russie.

- Arrêté du Service fédéral des impôts de la Fédération de Russie du 30 octobre 2015 n° ММВ-7-11/485 et arrêté du Service fédéral des impôts du 17 janvier 2018 n° ММВ-7-11/, qui ont approuvé le travail en cours version du document et la procédure pour le remplir ;

- Arrêté du Service fédéral des impôts de la Fédération de Russie du 16 septembre 2011 n° ММВ-7-3/576 et Arrêté du Service fédéral des impôts du 8 décembre 2014 n° ММВ-7-11/, qui décrivent les règles relatives comment soumettre des informations sur des supports électroniques et papier, ainsi que via les canaux de télécommunication des opérateurs.

Par conséquent, n'attendez pas de nouveaux changements : il est temps de télécharger gratuitement le nouveau formulaire 2-NDFL pour 2019 pour soumettre des informations à l'Inspection des impôts de Moscou, de Saint-Pétersbourg ou d'une autre région.

Téléchargez gratuitement le certificat 2-NDFL (nouveau formulaire 2019, formulaire)

Un exemple de remplissage de ce document sera présenté ci-dessous. Pour y accéder, aucune inscription ou autre démarche supplémentaire n’est requise : toutes les informations sont gratuites pour les lecteurs.

Exemple de formulaire pour 2019

Pour commencer, nous vous proposons de télécharger 2-NDFL 2019 (au format Word, à remplir).

Télécharger les règles de remplissage

Regardons maintenant un exemple spécifique. LLC "Entreprise" doit soumettre un rapport pour 2019 à l'employé Semenova O.A. selon les nouvelles règles :

- En informations générales, tout est assez simple : TIN, KPP, nom de l'organisation ou de l'entrepreneur individuel, année de déclaration, code du Service fédéral des impôts, code de réorganisation et TIN, KPP de l'organisation réorganisée, code OKTMO, téléphone.

- Le numéro de certificat est le numéro de série du formulaire envoyé au cours de la période de référence.

- Signe (1, 2, 3, 4) - indiqué en fonction des raisons de la soumission du document.

- Numéro de correction : 00 - primaire, 99 - annulation. Tous les autres de 01 à 98 sont des rapports correctifs.

- Les données sur les contribuables sont fournies à partir des documents dont dispose l'agent fiscal.

- Les informations sur les montants des revenus et des impôts calculés et retenus sont prises pour toute la période de déclaration.

- Les codes de déduction sont saisis en tenant compte de l'arrêté du Service fédéral des impôts de Russie du 10 septembre 2015 n° ММВ-7-11/ Dans notre cas, le code 126, puisque l'employé a un enfant.

- Code du type de notification (à condition qu'une notification soit émise) :

- le numéro 1 est inscrit si le contribuable a reçu un avis de droit à déduction foncière ;

- numéro 2, si le contribuable a reçu un avis de droit à déduction sociale ;

- numéro 3, si l'agent fiscal a reçu un avis confirmant le droit à la réduction de l'impôt sur le revenu sur les acomptes forfaitaires.

- La demande est complétée par mois au cours duquel le revenu a été payé ou la déduction accordée. Il n'y a aucune différence par rapport à la procédure actuelle pour remplir ce document.

Téléchargez une attestation de revenus d'un particulier, formulaire 2-NDFL (formulaire 2019 complété)

Comment font-ils leurs rapports maintenant ?

En 2015-2016, le formulaire approuvé par l'arrêté du Service fédéral des impôts du 30 octobre 2015 n° ММВ-7-11 a été utilisé. Mais fin 2017, le Service fédéral des impôts a lancé l'examen des modifications de cet arrêté en dans le cadre de l'approbation de l'arrêté du Service fédéral des impôts de Russie du 17 janvier 2018 n° ММВ- 7-11/ (enregistré auprès du ministère de la Justice et publié le 30 janvier 2018).

Formulaire valable en 2017

![]()

Vous pouvez également télécharger le formulaire 2-NDFL (2018).

![]()

Télécharger le formulaire 2-NDFL (2018)

Qui doit présenter les certificats ?

Un échantillon gratuit du nouveau certificat 2-NDFL pour 2019 est requis pour tous les agents fiscaux tenus de se présenter au Service fédéral des impôts. Il peut s'agir d'une organisation, d'un entrepreneur individuel ou d'une autre personne conformément à l'article 226 du Code des impôts de la Fédération de Russie, qui verse des revenus à une personne physique qui est un contribuable. Une telle personne est obligée de calculer, de retenir l'impôt sur le contribuable et de le transférer au budget.

Le formulaire de soumission au Service fédéral des impôts est rempli pour chaque particulier.

Chaque agent fiscal est tenu d'assurer la comptabilité des revenus versés aux particuliers, des déductions qui leur sont accordées, ainsi que des impôts calculés et retenus. A cet effet, un registre fiscal correspondant est établi. Il est élaboré et approuvé de manière indépendante par l'agent fiscal et doit contenir des informations :

- sur une personne physique, ses données d'identification (nom complet, date de naissance, détails du passeport, NIF) ;

- types et montants de revenus;

- fourni des déductions;

- les montants d'impôts calculés, retenus et transférés ;

- dates de retenue d'impôt et de son transfert au budget, détail des documents de paiement.

Ce sont les données de ce registre fiscal qui serviront à remplir les formulaires.

Formats de livraison

Lorsque l'entreprise est composée de plusieurs personnes, le 2-NFDL peut être déposé au bureau des impôts sur papier. Si le nombre de personnes ayant perçu des revenus dans votre entreprise dépasse 25 personnes, vous ne pouvez soumettre le rapport que sous forme électronique (article 2) via les canaux de télécommunication.

Pour préparer les rapports, vous pouvez utiliser le logiciel gratuit du Service fédéral des impôts « Taxpayer Legal Entity ». Pour envoyer une déclaration électronique au Service fédéral des impôts sous forme électronique, vous devez conclure un accord avec un opérateur de télécommunications agréé, obtenir une signature numérique électronique et installer le logiciel approprié.

Comment vérifier une attestation avant de la soumettre au bureau des impôts par voie électronique ? Pour ce faire, vous pouvez télécharger le programme gratuit Tester sur le site officiel du Service fédéral des impôts. En l'installant sur votre ordinateur, vous pouvez vérifier que le fichier envoyé au Service fédéral des impôts respecte le format de soumission du rapport sous forme électronique.

Délais de soumission des rapports

Veuillez noter que vous devez télécharger gratuitement le formulaire 2-NDFL 2019 (nouveau formulaire) dans Excel, puis le remplir au plus tard le 1er avril, car c'est la dernière date à laquelle les agents fiscaux transmettent des informations sur les revenus d'un particulier, calculés , impôt retenu et transféré au budget (clause 2 de l'article 230 du Code des impôts de la Fédération de Russie). Dans ce cas, le chiffre 1 est indiqué dans le champ « Signe ». En 2018, le 1er avril tombait un dimanche, la date limite de dépôt a donc été reportée au 02/04/2018. Quant à 2019, aucun transfert n'est prévu.

Si l'agent fiscal n'a pas pu retenir l'impôt lors du paiement des revenus et pendant toute la période fiscale, il est alors également tenu de fournir la déclaration fiscale en indiquant le chiffre 2 dans le champ « Signe ». Cela doit être fait avant le 1er mars de l'année. l'année prochaine (article 5). Veuillez noter que la procédure à suivre pour fournir ces informations à l'administration fiscale est désormais présentée dans l'annexe n° 4 à l'arrêté du Service fédéral des impôts de Russie du 2 octobre 2018 n° MMV-7-11/

En cas de soumission tardive du rapport, une responsabilité de 200 roubles est prévue. pour chaque attestation (article 1), c'est-à-dire pour un formulaire établi pour un salarié individuel. La responsabilité a également été introduite pour la fourniture de certificats contenant de fausses informations. Pour chacun de ces rapports, vous devrez payer une amende de 500 roubles. (), et elle ne peut être évitée que si l'agent fiscal identifie et corrige l'erreur avant qu'elle ne soit découverte par l'administration fiscale.

Quels changements l'uniforme a-t-il subi en 2019 ?

Les changements sont principalement techniques et n'affectent pas la procédure de prise en compte des revenus, déductions et impôts :

- La section 1 contient des informations sur la réorganisation ou la liquidation de la société ;

- La section 2 exclut les informations sur le lieu de résidence du contribuable ;

- La section 4 exclut les références aux déductions pour investissement ;

- à l'article 5, dans les lignes de signature et certifiant l'autorité du signataire du document, il est fait mention de la possibilité de signer le certificat par le successeur légal.

Ainsi, le remplissage des sections principales reste le même.

Exemple de remplissage d'un certificat en 2019

Avant de télécharger le formulaire d'attestation 2-NDFL à remplir en 2019, nous vous recommandons également de vous familiariser avec les règles en vigueur cette année (jusqu'au 31 décembre) :

- Dans la section 1, vous devez indiquer le nom de l'agent fiscal et ses coordonnées de base : TIN, KPP, code OKTMO.

- La section 2 contient des informations sur l'individu : son nom complet, sa date de naissance et les détails de son passeport. Comme mentionné ci-dessus, vous n'avez pas besoin d'indiquer votre adresse de résidence.

- La section 3 reflète le revenu du contribuable, classé par mois de paiement, code de revenu et montant.

- La section 4 devrait fournir des informations sur les déductions fiscales accordées aux particuliers.

- Les montants totaux pour l'année : revenus et déductions d'un particulier, impôt calculé, retenu et transféré au budget de la Fédération de Russie sont reflétés dans la section 5. Les coordonnées de la personne chargée de remplir sont également indiquées ici.

- La section 3 est remplie pour chaque taux d’imposition. Par exemple, si un salarié est non-résident et perçoit des dividendes, alors deux sections 3 et deux sections 5 de l'attestation doivent être remplies pour lui. Séparément - pour les salaires au taux de 30 % et séparément - pour les dividendes au taux de 15 %, en indiquant le code de revenu approprié.

Vous pouvez télécharger gratuitement le formulaire de certificat 2-NDFL (2018) et le formulaire sur notre site Internet.

Exemple d'attestation d'impôt sur le revenu des personnes physiques-2 en 2019

Téléchargez gratuitement le certificat 2-NDFL 2019 (formulaire complété)

Dividendes dans le certificat en 2019

Si l'entreprise a versé des dividendes aux fondateurs - particuliers en 2018, des attestations doivent également être établies pour eux et soumises au Service fédéral des impôts. Le code de revenu de dividendes dans le rapport 2018 est 1010. Le taux d'imposition peut être :

- 13 % si le participant est résident ;

- 15 % si le participant est un non-résident de la Fédération de Russie.

Si le fondateur de l'entreprise qui a reçu les dividendes est un résident de la Fédération de Russie et reçoit en même temps un salaire dans l'entreprise, les dividendes doivent être reflétés dans la même section 3 que les autres revenus. Dans ce cas, il n’est pas nécessaire de remplir une section 3 distincte.

2-NDFL est un certificat de revenu personnel et d'impôts payés, familier à tous les comptables. Toutes les organisations employeuses reconnues comme agents fiscaux sont tenues de déclarer chaque année au Service fédéral des impôts leurs revenus et l'impôt retenu sur ceux-ci pour tous leurs employés. La législation prévoit plusieurs de ces rapports, mais le certificat 2-NDFL occupe une place particulière parmi ceux-ci. Ce document expliquera ce qu'est ce rapport, le délai dans lequel il doit être soumis et les éléments à prendre en compte lors du remplissage - en tenant compte du fait que le formulaire a considérablement changé depuis 2019.

Le formulaire 2-NDFL (nouveau formulaire 2019) remplit plusieurs fonctions en informant les autorités fiscales et d'autres institutions, telles que les banques, du montant des revenus des citoyens et du montant de l'impôt retenu sur ceux-ci. Par conséquent, la rédaction de ce document est l'une des tâches principales de tout comptable qui s'occupe des questions de paie.

À partir de 2019, conformément à l'arrêté du Service fédéral des impôts de Russie du 2 octobre 2018 N ММВ-7-11/566@, 2 formulaires seront utilisés, selon la finalité :

- 2-NDFL lui-même (pour informer le Service fédéral des impôts) ;

- attestation de revenus du salarié.

Vous pouvez télécharger gratuitement l'attestation d'impôt sur le revenu des personnes physiques formulaire 2 (nouveau formulaire 2019) en fin d'article. Et puis nous examinerons de plus près le modèle d'attestation d'impôt sur le revenu des personnes physiques-2 en 2019 : quels changements en termes de remplissage, de délais et de nuances contient ce document.

Date limite de remise du certificat 2-NDFL pour 2018

Le formulaire 2-NDFL pour 2018 doit être soumis à l'administration fiscale du lieu d'immatriculation de l'agent fiscal avant le 1er avril 2019. Il n'y aura pas de report puisque le 1er avril tombe un lundi. C'est avant cette date que toutes les déclarations doivent être déposées au bureau des impôts. Certes, dans certains cas, il doit être soumis au plus tard le 1er mars 2019 (clause 5 de l'article 226 du Code des impôts de la Fédération de Russie). Ces rapports doivent contenir des informations sur l'impôt sur le revenu des personnes physiques non retenu sur les contribuables individuels en 2019. Soit dit en passant, non seulement les autorités du Service fédéral des impôts, mais également les contribuables eux-mêmes doivent en être informés.

Le délai s'applique uniquement à la déclaration des agents fiscaux. Les contribuables eux-mêmes qui souhaitent bénéficier d'une déduction foncière ont le droit de soumettre des déclarations de revenus au Service fédéral des impôts tout au long de l'année civile.

Exemple de remplissage du formulaire 2 d'attestation d'impôt sur le revenu des personnes physiques : nouveau formulaire en 2019

Le formulaire d'attestation de revenus d'un particulier (formulaire 2-NDFL), utilisé par les employeurs en 2019, a été approuvé par arrêté du Service fédéral des impôts de Russie du 2 octobre 2018 N ММВ-7-11/566@ (rappelez-vous pour télécharger le formulaire 2 NDFL 2019). Comme mentionné ci-dessus, le changement le plus important en 2019 peut être appelé le fait que si auparavant le même certificat 2-NDFL était utilisé à la fois pour la soumission au bureau des impôts et pour la délivrance aux employés, en 2019, ces deux documents ont été séparés. Désormais, le 2-NDFL est un document exclusivement destiné au Service des Impôts ; pour les salariés, ils délivrent désormais une « Attestation des revenus et des montants d'impôt d'un particulier » sous un formulaire différent.

Quels changements le rapport a-t-il subis ?

- La structure du document a changé : si auparavant il comportait 5 sections, il comporte désormais 3 sections et une annexe.

- Le TIN et le KPP sont désormais inclus dans l'en-tête du formulaire.

- Les champs de notification concernant le droit aux déductions et à la réduction fiscale ont été supprimés - ils sont désormais reflétés sous forme de codes dans le nouveau champ « Code du type de notification ».

- Une ventilation des informations sur les revenus et les déductions par mois est inscrite dans la demande.

Le formulaire 2-NDFL complété ressemble à ceci (vous pouvez télécharger le formulaire de certificat 2-NDFL pour 2019 et le formulaire en fin d'article) :

Et voici à quoi devrait ressembler un rapport pour un employé en 2019 :

Codes de revenus et de déductions

Une liste complète des codes de déduction est donnée en annexe à l'arrêté du Service fédéral des impôts du 10 septembre 2015 n° ММВ-7-11/387@.

Un conseil important pour les employeurs qui réfléchissent à la manière de vérifier le formulaire 2 de l'impôt sur le revenu des personnes physiques (nouveau formulaire 2019) avant de le soumettre au bureau des impôts. Cela peut être fait en utilisant le service spécial « Logiciel » sur le site officiel du Service fédéral des impôts. Certes, malheureusement, ce service n'est capable de reconnaître que les codes inexistants, et non les erreurs commises lors de la publication de données à l'aide de codes valides.

INN du contribuable

Le formulaire 2-NDFL peut être soumis au bureau des impôts même sans indiquer le bénéficiaire des revenus sans le NIF. C'est ce qu'indique la lettre du Service fédéral des impôts du 27 janvier 2016 n° BS-4-11/1068, dans laquelle l'administration fiscale confirme que l'indication du NIF dans la déclaration dépend du fait que le contribuable l'a fourni à son bureau des impôts. agent. Par conséquent, un rapport sans cette condition doit passer le format et le contrôle logique. C'est vrai, avec quelques nuances.

Ainsi, lors de l'envoi d'un certificat sous forme électronique avec un champ NIF vide, le Service fédéral des impôts répondra par un protocole avec le message suivant : « Avertissement. Le NIF d’un citoyen russe n’a pas été renseigné.» Cependant, le système ignorera toujours le rapport, et un tel protocole n'est qu'un avertissement, et s'il n'y a pas d'autres erreurs, il n'y a pas de quoi s'inquiéter.

Mais une erreur commise dans le NIF lui-même aura des conséquences plus graves. Après tout, pour chaque numéro incorrect, vous devrez payer 500 roubles, conformément aux dispositions de l'article 126 du Code des impôts de la Fédération de Russie. La responsabilité peut être évitée si vous constatez l'inexactitude devant le service des impôts et avez le temps de soumettre un formulaire rectificatif avec les données correctes. Dans un tel document, vous devez remplir uniquement le champ dans lequel l'erreur a été commise et ne pas y transférer toutes les données du rapport principal.

Rapport électronique

Les agents fiscaux qui ont versé une rémunération ou un salaire à 25 personnes ou plus sont tenus de soumettre une déclaration sous forme électronique. Lors de la soumission d'un rapport sous forme électronique, vous n'avez pas besoin d'y joindre un registre de certificats, comme cela est requis lors de la soumission de certificats papier, conformément à par arrêté du Service fédéral des impôts de Russie du 16 septembre 2011 n° ММВ-7-3/576. Après tout, les programmes des services fiscaux ne sont pas en mesure de reconnaître ce registre.

De plus, vous devez faire attention à la correspondance du nom de la personne responsable de la remise du certificat avec le certificat de signature électronique. Ils doivent appartenir à la même personne, sinon le Service fédéral des impôts n'acceptera pas la déclaration. Il est important de se rappeler que dans les instructions pour remplir le certificat, le Service fédéral des impôts ne prévoit pas de condition obligatoire selon laquelle le formulaire doit être signé par le directeur ou le chef comptable. L'essentiel est que les données correspondent. Certains collègues n'incluent pas du tout dans le rapport le nom de la personne responsable de sa soumission. En attendant, il s’agit d’un détail obligatoire du rapport. Si vous ne le remplissez pas, l'attestation ne sera acceptée ni sous forme électronique ni sur papier.

Dividendes pour 2018

Le formulaire doit indiquer absolument tous les revenus imposables des particuliers. Toutefois, les dividendes des actionnaires ne doivent pas être déclarés. À cet effet, il existe une annexe n° 2 distincte à la déclaration de revenus. Cependant, cette procédure est prévue exclusivement pour les sociétés par actions, les autres organismes versant des dividendes à leurs fondateurs doivent les indiquer dans le formulaire 2-NDFL. Cela devrait être fait avec d'autres types de revenus d'un contribuable particulier, imposés au taux de 13 %.

Correction des erreurs

Si l'agent fiscal a commis une erreur en remplissant le formulaire, il doit soumettre un formulaire mis à jour. Dans son champ « N° », vous devez indiquer le numéro du certificat original (dans lequel l'erreur a été commise). La date d'inscription doit être actuelle. Dans le champ « Numéro de régularisation », vous devez indiquer le code « 01 » ou « 02 » et ainsi de suite (selon la régularisation du compte). Si vous devez présenter un certificat totalement annulable, utilisez le code « 99 ». Une procédure similaire s'applique lors de l'indication de données fiscales erronées (par exemple, NIF), ceci est indiqué dans la lettre du Service fédéral des impôts de Moscou du 18 mars 2011 n° 20-14/3/025669@.

Les SARL et les JSC qui tirent des bénéfices de leurs activités commerciales en transfèrent une partie spécifiée aux actionnaires - les particuliers. Le Code des impôts de la Fédération de Russie oblige les entreprises à exercer les fonctions d'agent fiscal pour ces transactions : calculer et transférer l'impôt sur le revenu des personnes physiques au budget à partir des dividendes en 2017. Pour éviter des problèmes avec les autorités fiscales, les paiements doivent être effectués au plus tard dans les délais prescrits par la législation en vigueur.

La responsabilité du non-paiement ou du retard incombe aux agents fiscaux. Pour chaque jour de retard, des pénalités sont facturées et l'entreprise se voit infliger une amende de 20 % du montant non perçu par le budget. Si le montant des dividendes est important, le retard peut entraîner des coûts importants pour l'entreprise.

Les dividendes sont classés parmi les revenus soumis à l'impôt sur le revenu des personnes physiques. Le taux d'imposition est différent pour les résidents et les non-résidents. Pour le premier, en 2017, il était fixé à 13 %, pour le second, il était légèrement plus élevé – 15 %.

C’est une erreur de croire que tous les citoyens de la Fédération de Russie sont des résidents du pays. Le Code des impôts de la Fédération de Russie donne une définition différente : un résident est une personne qui a séjourné sur le territoire de l'État pendant au moins 183 jours au cours de l'année écoulée. Cela signifie que le titulaire d'un passeport russe et l'étranger peuvent avoir ce statut.

Un citoyen de la Fédération de Russie qui séjourne à l'étranger pendant une partie importante de l'année peut perdre son statut de résident. Les exceptions sont les départs de la Fédération de Russie pour des raisons valables : pour recevoir des services médicaux ou une formation. La règle des 183 jours ne s'applique pas au personnel militaire et aux fonctionnaires exerçant des fonctions professionnelles en dehors de la Russie.

Afin de ne pas vous tromper lors du choix d'un tarif, vous devez vérifier votre statut de résident. Si le fisc découvre une erreur, l’entreprise devra payer des pénalités et amendes pour la différence non reversée au budget.

Important! Le statut fiscal de l'adhérent est déterminé au cours de la période fiscale à chaque date de transfert de l'impôt sur le revenu des personnes physiques. En cas de changement, les obligations budgétaires pour l'ensemble de l'année sont sujettes à un recalcul.

Quand l’impôt sur le revenu des personnes physiques est-il payé sur les dividendes ?

La procédure de versement des dividendes aux participants de la société est régie par l'art. 28 de la loi n° 14-FZ de 1998. Selon son texte, l'assemblée des actionnaires de la société a le droit de distribuer le bénéfice net trimestriellement, tous les six ou 12 mois. Une fois la décision prise et documentée, l’organisation dispose de 60 jours pour transférer les fonds.

Le délai de versement au budget de l'impôt sur le revenu sur les dividendes dépend de la forme juridique de l'entreprise. Il y a deux options possibles :

- LLC – transfère l'impôt sur le revenu des personnes physiques au plus tard le lendemain du paiement des revenus aux actionnaires.

- JSC (PJSC) - doit remplir les obligations de l'agent fiscal dans un délai d'un mois à compter de la date du règlement monétaire avec les actionnaires.

Le calendrier des transferts d’impôt sur le revenu des personnes physiques ne dépend pas du mode de paiement des revenus : en espèces à la caisse de l’organisme ou par virement sur carte. Les dividendes reçus en nature ne sont pas exonérés d'impôt.

Important! Le transfert de l'impôt sur le revenu des personnes physiques doit être effectué selon les coordonnées du Service fédéral des impôts auprès duquel l'entreprise est enregistrée, quelle que soit la région dans laquelle réside le participant.

Comment calculer le montant de la taxe ?

La société reflète les dividendes dans l'attestation 2 de l'impôt sur le revenu des personnes physiques en 2017 et est soumise à l'impôt sur le revenu des personnes physiques obligatoire. Pour calculer la taxe, vous devez utiliser le taux actuellement en vigueur, sélectionné selon le statut fiscal du membre.

Lors du calcul, vous ne pouvez pas réduire l'assiette fiscale par déductions : forfaitaires, sociales, professionnelles ou foncières. Le montant total des revenus perçus est imposé au taux de 13 % (ou 15 %). Utilisez la formule :

Impôt sur le revenu = Montant du dividende* 0,13

Exemple

Romashka LLC a deux fondateurs : Ivanova A.A. (détient 60% du capital) et Petrova B.B. (détient 40 % des actions) - tous deux résidents de Russie. Sur la base des résultats du quatrième trimestre 2016, lors de l'assemblée des actionnaires, il a été décidé de distribuer 100 000 roubles de bénéfice net. Cela signifie que les propriétaires ont droit à :

Ivanov : 100 000* 0,6 = 60 000 roubles.

Petrov : 100 000* 0,4 = 40 000 roubles.

Sur les montants de revenus indiqués, l'impôt sur le revenu des personnes physiques est retenu au taux de 13 %. Le montant de la taxe est calculé comme suit :

Pour Ivanov : 60 000* 0,13 = 7 800 roubles. Le montant « en main » avec déduction de l'impôt sur le revenu des personnes physiques est de 52 200 roubles.

Pour Petrov : 40 000* 0,13 = 5 200 roubles. Moins les taxes, le participant recevra 44 800 roubles.

Romashka LLC est obligée de transférer l'impôt sur le revenu des personnes physiques d'un montant total de 13,00 roubles selon les coordonnées de « son » Service fédéral des impôts au plus tard le lendemain du règlement avec les actionnaires. Dans le cas contraire, il sera tenu responsable par les autorités fiscales en tant qu'agent fiscal.

Important! Si le montant des dividendes est restitué à la SARL en raison d'une erreur dans les détails, il n'est pas nécessaire de retransférer l'impôt sur le revenu des personnes physiques lors du nouvel envoi du paiement.

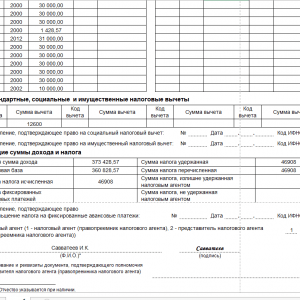

Comment refléter les dividendes dans l'attestation d'impôt sur le revenu des personnes physiques 2 ?

La société qui calcule l’impôt sur les dividendes agit en qualité d’agent fiscal. Selon le paragraphe 2 de l'art. 230 du Code des impôts de la Fédération de Russie, elle est tenue de se présenter aux autorités fiscales, en indiquant les valeurs correspondantes dans le certificat 2-NDFL sous le code 1010. La date limite de soumission du rapport est au plus tard le 01.04 du prochain année.

Important! La déclaration au Service fédéral des impôts ne reflète pas l'accumulation, mais le paiement effectif des dividendes. L'attestation 2 de l'impôt sur le revenu des personnes physiques ne contiendra pas d'informations sur les revenus du participant s'ils ont été accumulés en décembre et transférés aux actionnaires en janvier. Ce chiffre sera reporté à l’année prochaine.

Si vous trouvez une erreur, veuillez surligner un morceau de texte et cliquer sur Ctrl+Entrée.