พวกเขามักจะมีสถานะเป็นรายได้รองเพิ่มเติม ดังนั้น จึงมักมีคำถามเกิดขึ้นว่าจะแสดงเงินปันผลใน

ควรรายงานเงินปันผลหรือไม่?

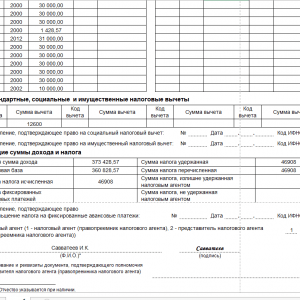

ตัวอย่างการกรอก 2-NDFL จากเงินปันผล

แสดงใน 1C

อันนี้. และไม่ใช่หนึ่งเดียว แต่มีสองประเภทที่แตกต่างกัน:

- สำหรับพนักงาน.

- สำหรับสำนักงานสรรพากร

ในการขอรับใบรับรองสำหรับพนักงาน คุณต้อง:

- ไปที่ส่วนเมนูโปรแกรมที่เรียกว่าภาษีและเงินสมทบ

- ถัดไปคุณควรคลิกลิงก์ที่คุณสามารถไปที่การก่อตัวของ 2-NDFL สำหรับพนักงาน

- จากนั้นคลิกที่หน้าต่างสร้างและกรอกส่วนหัวที่ระบุพนักงาน องค์กร และปีที่รายงาน

- หากต้องการบันทึกข้อมูลที่เหลือ ให้คลิก "กรอกข้อมูล" ข้อมูลที่เหลือจะปรากฏขึ้นโดยอัตโนมัติ

- หากต้องการสร้างรายละเอียดรหัส OKTMO หรือ KPP และอัตราภาษี ให้คลิกปุ่มที่เหมาะสม

- ตรวจสอบข้อมูลทั้งหมดที่ปรากฏ จากนั้นดำเนินการรับรองและพิมพ์ออกมา

สำหรับ Federal Tax Service การดำเนินการนี้จะแตกต่างออกไปบ้าง

การคำนวณภาษีเงินได้บุคคลธรรมดาจากเงินปันผลโดยองค์กรที่ได้รับเงินปันผลนั้นเอง เป็นเจ้าของหุ้นในทุนจดทะเบียน:

- Gamma LLC - 100% (Alpha LLC เป็นเจ้าของหุ้นนี้เป็นเวลาห้าปี)

- เดลต้า LLC - 30%

Alpha LLC ได้รับเงินปันผลจาก Gamma LLC เป็นจำนวน 1,000,000 RUB และจาก Delta LLC - จำนวน 1,500,000 RUB ก่อนหน้านี้เงินปันผลเหล่านี้ไม่ได้ถูกนำมาพิจารณาเมื่อคำนวณภาษีเงินได้บุคคลธรรมดาจากเงินปันผลที่ Alpha LLC จ่ายให้กับผู้เข้าร่วม Alpha LLC กระจายผลกำไรจำนวน RUB 4,000,000 ให้กับผู้เข้าร่วม ได้แก่:

- อีวานอฟ เอ.เอ. — 1,600,000 รูเบิล;

- เบต้า LLC - 2,400,000 รูเบิล

ภาษีเงินได้บุคคลธรรมดาจากเงินปันผลที่จ่ายให้กับ A.A. Ivanov คำนวณดังนี้:

- การลดหย่อนภาษีเงินได้บุคคลธรรมดาจากเงินปันผลคือ RUB 600,000 (1,600,000 รูเบิล / 4,000,000 รูเบิล x 1,500,000 รูเบิล)

ภาษีเงินได้บุคคลธรรมดาจากเงินปันผล ตัวอย่างการคำนวณและการรายงาน

ภาษีเงินได้บุคคลธรรมดาพร้อมเงินปันผล ตัวอย่างการกรอก ดาวน์โหลดฟรี คุณสมบัติการคำนวณภาษี บริษัทจำกัดและบริษัทร่วมหุ้นสะท้อนการคำนวณภาษีที่แตกต่างกัน LLC จะกำหนดจำนวนเงินปันผลขึ้นอยู่กับส่วนแบ่งของทุนจดทะเบียนที่ผู้เข้าร่วมเป็นเจ้าของ

ขั้นตอนการชำระเงินจะกำหนดโดยเอกสารทางกฎหมาย จะต้องหักภาษี ณ ที่จ่ายจากจำนวนเงินปันผลทั้งหมด ภาษีเงินได้บุคคลธรรมดาที่ถูกหักภาษีจะต้องโอนภายในวันทำการถัดไปหลังจากชำระเงินรายได้แล้ว

ความสนใจ

บริษัทร่วมหุ้นจะจ่ายเงินปันผลขึ้นอยู่กับจำนวนและประเภทของหุ้นที่ผู้ถือหุ้นถืออยู่ ภาษีคำนวณโดยใช้สูตรพิเศษที่กำหนดในข้อ 5 ของมาตรา 275 ของรหัสภาษีของสหพันธรัฐรัสเซีย

นิตยสารออนไลน์สำหรับนักบัญชี

สำคัญ

ดังนั้นวันที่ในบรรทัด 100 และ 110 จะเหมือนกัน กำหนดเวลาในการโอนภาษีเงินได้บุคคลธรรมดา (บรรทัด 120) จากเงินปันผลในปี 2561 ในรายงาน 6-NDFL ขึ้นอยู่กับรูปแบบองค์กรและกฎหมายของแหล่งที่มาของการชำระเงิน:

- LLCs โอนภาษีไม่ช้ากว่าวันทำการถัดไปหลังจากวันที่ชำระเงิน (มาตรา 6 ของมาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย, มาตรา 7 ของมาตรา 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย, หนังสือของภาษีของรัฐบาลกลาง หมายเลขบริการ BS-4-11/8568@ ลงวันที่ 16/05/2559)

- หากบริษัทร่วมหุ้นจ่ายเงินปันผล วันที่โอนภาษีเงินได้บุคคลธรรมดาจากเงินปันผลไปยัง 6-NDFL จะถูกเลื่อนออกไปหนึ่งเดือนนับจากวันที่ชำระรายได้ (ข้อ 9 ของมาตรา 226.1 ของประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซีย).

คุณสมบัติของการกรอกแบบฟอร์มในกรณีที่มีความคลาดเคลื่อนในแง่ หากจ่ายเงินปันผลให้กับผู้เข้าร่วม LLC ในวันที่แตกต่างกัน จากนั้นจะมีการกรอกกลุ่มบรรทัด 100 - 140 แยกกันสำหรับวันที่ชำระเงินแต่ละครั้ง

สำหรับบริษัทร่วมหุ้น เมื่อสะท้อนถึงการจ่ายเงินปันผลในส่วนที่ 2 ของรายงาน 6-NDFL จะต้องคำนึงถึงคุณลักษณะสองประการด้วย

วิธีสะท้อนเงินปันผลใน 6-NDFL: ตัวอย่างการกรอกปี 2561

เงินเดือนสำหรับเดือนกุมภาพันธ์ถูกโอนไปยังบัตรธนาคารของพนักงานเมื่อวันที่ 03/05/2018 เงินปันผล 511000 สำหรับปี 2017 จ่ายให้กับผู้เข้าร่วม LLC หนึ่งรายเมื่อวันที่ 14/03/2018 เงินปันผล 153,000 รายการสำหรับปี 2560 จ่ายให้กับผู้เข้าร่วมรายที่สองของ LLC เมื่อวันที่ 16/03/2561 เงินเดือน 153,000 สะสมในเดือนมีนาคม 2018 03/31/2018 ยังไม่ได้จ่ายค่าจ้าง 505,000 เดือนมีนาคม มีกำหนดจ่ายวันที่ 5 เมษายน ตัวอย่างการสะท้อนเงินปันผลในส่วนที่ 1 ของรายงาน 6-NDFL มีลักษณะดังนี้: การกรอกส่วนที่ 2 ของรายงาน 6-NDFL เมื่อจ่ายเงินปันผลมีลักษณะดังนี้: 6-NDFL พร้อมเงินปันผล ตัวอย่างการดาวน์โหลดฟรีของการกรอก ตอนนี้เราจะแสดงวิธีการ เพื่อสะท้อนถึงเงินปันผลใน 6-NDFL หากจ่ายโดยสังคมบริษัทหุ้นร่วม

ตัวอย่างที่ 2 ข้อมูลอินพุต: จำนวนวันที่ของเหตุการณ์, ถู เงินเดือนพนักงานสะสมในเดือนมกราคม 2018 01/31/2018 เงินเดือน 616,000 สำหรับเดือนมกราคมถูกโอนไปยังบัตรธนาคารของพนักงานในวันที่ 02/05/2018 เงินเดือน 616,000 สะสมในเดือนกุมภาพันธ์ 2018

เงินปันผลให้กับผู้เข้าร่วม LLC ในปี 2561

หากองค์กร (LLC หรือ JSC) จ่ายเงินปันผลให้กับผู้เข้าร่วม (ผู้ก่อตั้งหรือผู้ถือหุ้น) ตามผลของกิจกรรม พวกเขาจะต้องหักภาษีเงินได้จากจำนวนนี้ ในบทความนี้เราจะพิจารณาว่าควรหักภาษีเงินได้บุคคลธรรมดาจากเงินปันผลอัตราใดในปี 2561 และเมื่อใดควรโอนภาษีเป็นงบประมาณ

อัตราภาษีเงินได้บุคคลธรรมดาจากเงินปันผล จนถึงปี 2558 จะต้องระงับภาษีเงินปันผลในอัตรา 9% ตั้งแต่ต้นปี 2558 อัตราภาษีเงินได้บุคคลธรรมดาได้เพิ่มขึ้นโดยไม่คำนึงถึงระยะเวลาที่จ่ายเงินให้กับผู้ก่อตั้ง

อัตราภาษีเงินปันผลขึ้นอยู่กับสถานะของผู้รับการชำระเงินของผู้ก่อตั้ง หากเขาเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย จะต้องเสียอัตรา 13% หากผู้รับไม่ใช่ผู้มีถิ่นที่อยู่ ก็จะต้องเสียอัตรา 15%

ข้อยกเว้นนี้ใช้กับข้อตกลงการหลีกเลี่ยงภาษีซ้อนที่ทำกับต่างประเทศเท่านั้น

ภาษีเงินปันผลของนิติบุคคลและบุคคลในปี 2561

สถานการณ์ที่ 2 บริษัท ของคุณเองก็ได้รับเงินปันผล หากคุณได้รับเฉพาะเงินปันผลที่ต้องเสียภาษีเงินได้ในอัตรา 0% ภาษีเงินได้บุคคลธรรมดาสามารถคำนวณได้ในลักษณะเดียวกับในสถานการณ์ที่ 1 ในกรณีอื่น ๆ ในการคำนวณภาษีที่คุณต้องใช้ ตัวบ่งชี้ต่อไปนี้ (หน้า

2 ช้อนโต๊ะ. มาตรา 210 วรรค 5 ของมาตรา 210 275

รหัสภาษีของสหพันธรัฐรัสเซีย, จดหมายกระทรวงการคลังลงวันที่ 14 ตุลาคม 2559 เลขที่ 03-04-06/60108):

- จำนวนเงินปันผลที่เกิดขึ้นกับผู้เข้าร่วมทุกคนคือค่า “D1”;

- จำนวนเงินปันผลที่บริษัทของคุณได้รับคือมูลค่า “D2” รวมถึงเงินปันผลที่:

- ไม่ต้องเสียภาษีเงินได้ในอัตรา 0%;

- ก่อนหน้านี้ไม่ได้นำมาพิจารณาเมื่อคำนวณภาษีจากเงินปันผลที่คุณจ่าย

ภาษีเงินได้บุคคลธรรมดาจากเงินปันผลในปี 2561 อัตราภาษีเงินได้บุคคลธรรมดาและขั้นตอนการคำนวณ

กำหนดเวลาในการส่งรายงาน แบบฟอร์มจะถูกส่งเป็นประจำทุกปีไม่เกินวันที่ 1 เมษายนและมีข้อมูลเกี่ยวกับรายได้ของบุคคลที่คำนวณหัก ณ ที่จ่ายและโอนโดยภาษีเงินได้บุคคลธรรมดาไปยังงบประมาณ (ข้อ 2 ของมาตรา 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย ). ในกรณีนี้ หมายเลข 1 จะถูกระบุในช่อง "ลงชื่อ" ในใบรับรอง

ในปี 2018 วันที่ 1 เมษายนตรงกับวันอาทิตย์ ดังนั้นกำหนดเวลาจึงย้ายไปที่ 04/02/2018 หากตัวแทนภาษีไม่สามารถหักภาษี ณ ที่จ่ายเมื่อจ่ายเงินได้และตลอดระยะเวลาภาษี เขาก็จำเป็นต้องจัดเตรียม 2-NDFL ในใบรับรองภาษีโดยระบุหมายเลข 2 ในช่อง "ลงชื่อ"

จะต้องดำเนินการก่อนวันที่ 1 มีนาคมของปีถัดไป (ข้อ 5 ของมาตรา 226 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) หากส่งแบบฟอร์มล่าช้าจะต้องรับผิดชอบ 200 รูเบิล

สำหรับแต่ละใบรับรอง (ข้อ 1 ของข้อ 126

รหัสภาษีของสหพันธรัฐรัสเซีย) นอกจากนี้ยังมีความรับผิดชอบในการจัดเตรียมใบรับรองที่มีข้อมูลอันเป็นเท็จ สำหรับแต่ละรายงานคุณจะต้องจ่ายค่าปรับ 500 รูเบิล

ความช่วยเหลือในรูปแบบ 2-NDFL ในปี 2561

ภาษีเงินปันผลของนิติบุคคล เมื่อจ่ายรายได้ให้กับผู้เข้าร่วม-นิติบุคคล จะจ่าย NPT อัตราการชำระเงินนี้ขึ้นอยู่กับสถานะของนิติบุคคลที่ได้รับเงิน: บริษัทต่างประเทศหรือไม่ และส่วนแบ่งในทุนจดทะเบียนขององค์กรที่จ่ายเงินปันผล ตารางที่ 2 อัตราภาษีของผู้เสียภาษีเมื่อจ่ายเงินรายได้ให้กับผู้เข้าร่วม - นิติบุคคล สถานะของนิติบุคคล อัตราภาษี องค์กรรัสเซีย 13% องค์กรรัสเซียที่มีส่วนแบ่งมากกว่า 50% ในทุนจดทะเบียนของบริษัทที่จ่ายเงินรายได้* 0 % องค์กรต่างประเทศ 15% (หรืออัตราอื่นที่กำหนดสนธิสัญญาระหว่างประเทศ) * ระยะเวลาการเป็นเจ้าของหุ้นที่ระบุในทุนจดทะเบียนของบริษัทที่จ่ายเงินปันผลจะต้องไม่น้อยกว่า 365 วัน ณ เวลาที่ตัดสินใจจ่ายเงินให้กับ NPP ผู้เข้าร่วมจะต้องโอนไม่ช้ากว่าวันที่โอนเงินไปยังนิติบุคคลของผู้เข้าร่วม ตารางที่ 3

วิธีกรอกใบรับรองในแบบฟอร์ม 2-NDFL ใหม่

หากจ่ายเงินปันผลให้กับผู้เข้าร่วมบริษัทในลักษณะเดียวกัน ก็ควรระงับภาษีเงินได้บุคคลธรรมดาด้วย และอัตราภาษีจะไม่เปลี่ยนแปลง ขั้นตอนการกำหนดอัตราภาษีจะเหมือนกัน ขั้นตอนการคำนวณภาษีเงินได้บุคคลธรรมดาจากเงินปันผลให้กับผู้อยู่อาศัย การคำนวณภาษีเงินได้บุคคลธรรมดาที่จ่ายให้กับผู้อยู่อาศัยจะขึ้นอยู่กับว่าองค์กรที่ชำระเงินนั้นได้รับการชำระเงินประเภทเดียวกันจากบริษัทอื่นหรือไม่ ตัวอย่างเช่น องค์กรไม่มีรายได้ในรูปของเงินปันผล ในกรณีนี้ ขั้นตอนการคำนวณจะเป็นดังนี้ ภาษีเงินได้บุคคลธรรมดา = D x 13% โดยที่ D คือเงินปันผลที่เกิดขึ้นกับผู้อยู่อาศัย 13% คืออัตราภาษี การคำนวณจะซับซ้อนมากขึ้นหากองค์กรเป็นผู้ก่อตั้ง บริษัท อื่นซึ่งได้รับจำนวนเงินใด ๆ สำหรับการเข้าร่วมในปีปัจจุบันหรือปีก่อนหน้า ในการคำนวณภาษี คุณจะต้องตรวจสอบว่าเงินปันผลที่ได้รับจากบริษัทอื่นถูกนำมาพิจารณาในการจ่ายให้กับผู้ก่อตั้งหรือไม่

รหัสภาษีของสหพันธรัฐรัสเซีย) และสามารถหลีกเลี่ยงได้หากตัวแทนภาษีระบุและแก้ไขข้อผิดพลาดก่อนที่หน่วยงานด้านภาษีจะค้นพบ แบบฟอร์ม 2-NDFL ในปี 2561: การเปลี่ยนแปลง โดยพื้นฐานแล้วการเปลี่ยนแปลงในรูปแบบใหม่นั้นเป็นด้านเทคนิคและไม่ส่งผลกระทบต่อขั้นตอนการสะท้อนรายได้ การหักเงิน และภาษี:

- ส่วนที่ 1 มีข้อมูลเกี่ยวกับการปรับโครงสร้างองค์กรหรือการชำระบัญชีของบริษัท

- ส่วนที่ 2 ไม่รวมข้อมูลเกี่ยวกับสถานที่อยู่อาศัยของผู้เสียภาษี

- ส่วนที่ 4 ไม่รวมถึงการอ้างอิงถึงการหักเงินลงทุน

- ในส่วนที่ 5 ในบรรทัดของการลงนามและรับรองอำนาจของผู้ลงนามในเอกสารมีการกล่าวถึงความเป็นไปได้ในการลงนามใบรับรองโดยผู้สืบทอดตามกฎหมาย

ดังนั้นการกรอกส่วนหลักของแบบฟอร์มจึงยังคงเหมือนเดิม

ในปี 2561 วิธีสะท้อนเงินปันผลใน 2 ภาษีเงินได้บุคคลธรรมดา

ตัวอย่างเช่น หากพนักงานไม่มีถิ่นที่อยู่และได้รับเงินปันผล จะต้องกรอกใบรับรองสองส่วนที่ 3 และสองส่วนที่ 5 ให้เขา แยกกัน - สำหรับค่าจ้างในอัตรา 30% และแยกกัน - สำหรับเงินปันผลในอัตรา 15% โดยระบุรหัสรายได้ที่เหมาะสม

ตัวอย่างการกรอก ดาวน์โหลดเงินปันผลในใบรับรอง 2-NDFL - 2018 หาก บริษัท จ่ายเงินปันผลให้กับผู้ก่อตั้ง - บุคคลในปี 2560 จะต้องจัดทำใบรับรอง 2-NDFL ให้พวกเขาด้วยและส่งไปยัง Federal Tax Service รหัสรายได้เงินปันผลในใบรับรอง 2-NDFL สำหรับปี 2561 เหมือนกัน - 1,010 อัตราภาษีสามารถ:

- 13% หากผู้เข้าร่วมเป็นผู้พักอาศัย

- 15% หากผู้เข้าร่วมไม่มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย

หากผู้ก่อตั้งบริษัทที่ได้รับเงินปันผลเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียและในเวลาเดียวกันก็ได้รับค่าจ้างในบริษัท การจ่ายเงินปันผลควรสะท้อนให้เห็นในส่วนที่ 3 เช่นเดียวกับรายได้อื่น

ณ วันที่ 01/01/2019 มีการเปลี่ยนแปลงที่นายจ้าง ผู้ประกอบการรายบุคคล และองค์กรที่จ่ายรายได้ให้กับบุคคลทุกคนควรทราบ ตามคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 2 ตุลาคม 2018 เลขที่ ММВ-7-11/ (ตัวอย่างสำหรับการกรอกใบรับรอง 2-NDFL - แบบฟอร์มใหม่ 2019) จะไม่มีแบบฟอร์มเดียว แต่จะมีสองแบบฟอร์ม ต้องใช้รายการใดรายการหนึ่งในการส่งรายงานไปยัง Federal Tax Service และอีกรายการหนึ่งสำหรับการออกให้กับบุคคลที่สมัคร ตามที่ตัวแทนของกรมสรรพากรชี้แจง ตัวอย่างในการกรอกแบบฟอร์มใบรับรอง 2-NDFL ในปี 2562 มีบางประเด็นที่ไม่จำเป็นสำหรับประชาชนทั่วไป ดังนั้นจึงจำเป็นต้องทำให้ง่ายขึ้นเพื่อกำจัดสิ่งที่ไม่จำเป็นออกไป สำหรับแบบฟอร์มของ Federal Tax Service นั้นประกอบด้วยเกือบทุกอย่างที่สำคัญและจำเป็นดังนั้นส่วนหลักของโครงสร้างจึงยังคงอยู่

โปรดทราบว่าเอกสารทั้งสองฉบับจะมีชื่อเดียวกัน - "ใบรับรองรายได้และจำนวนภาษีของแต่ละบุคคล" แต่เพื่อไม่ให้นักบัญชีสับสน จึงมีการปรับเปลี่ยนเล็กน้อย:

- รายงานซึ่งองค์กรและผู้ประกอบการแต่ละรายจะต้องส่งไปยังหน่วยงานด้านภาษีนั้นมีตัวย่อ "แบบฟอร์ม 2-NDFL" ในชื่อรวมถึงหมายเลขอย่างเป็นทางการในตัวแยกประเภทเอกสารภาษี - KND 1151078

- เอกสารที่ต้องออกให้กับบุคคลเมื่อเขาสมัครตามเอกสารไม่มีตัวย่อหรือตัวเลขใน KND

ก่อนที่จะดาวน์โหลดแบบฟอร์ม 2-NDFL (แบบฟอร์มใหม่ 2019) โปรดทราบว่าเนื่องจากวัตถุประสงค์ของใบรับรองนั้นแตกต่างกัน จึงมีโครงสร้างและการกรอกคำสั่งซื้อที่แตกต่างกัน และคำสั่งของ Federal Tax Service ระบุสิ่งนี้โดยตรง ดังนั้นจึงมีการเปลี่ยนแปลงเล็กน้อยกับแบบฟอร์มที่นายจ้างต้องออกให้กับพนักงาน (ภาคผนวกหมายเลข 5 ของคำสั่งของบริการภาษีของรัฐบาลกลาง) โดยเฉพาะอย่างยิ่ง บรรทัดเกี่ยวกับแอตทริบิวต์ หมายเลขการปรับปรุง และรหัสบริการภาษีของรัฐบาลกลาง รวมถึงรายละเอียดของการแจ้งเตือนข้อกำหนดเรื่องการหักเงินนั้นไม่รวมอยู่ในบรรทัดนี้ ตั้งแต่ปีใหม่เอกสารจะมีลักษณะดังนี้:

ดาวน์โหลดใบรับรองฟรี 2-NDFL 2019 (แบบฟอร์มการออกให้บุคคลธรรมดา)

สำหรับรายงานปี 2019 มีการเปลี่ยนแปลงเพิ่มเติมเล็กน้อย ตัวอย่างเช่น จะประกอบด้วยส่วนเกริ่นนำ สองส่วน และภาคผนวกหนึ่งส่วน แต่ตอนนี้มี 5 ส่วน นอกจากนี้ หน่วยงานด้านภาษีได้ลบฟิลด์สำหรับระบุ TIN ของบุคคลและเหลือเพียงฟิลด์เดียวเพื่อชี้แจงประเภทของการแจ้งเตือนที่ยืนยันสิทธิ์ในการหักภาษีอย่างใดอย่างหนึ่ง คุณสามารถดาวน์โหลดแบบฟอร์ม 2-NDFL ใหม่สำหรับปี 2019 ได้ที่ด้านล่างนี้

ดาวน์โหลดแบบฟอร์มใบรับรองฟรี 2-NDFL สำหรับปี 2019

โปรดทราบว่าหากคุณกรอกรายงานสำหรับหน่วยงานด้านภาษีทางอิเล็กทรอนิกส์และโอนไปยัง Federal Tax Service ผ่านผู้ให้บริการ คุณจะไม่สังเกตเห็นการเปลี่ยนแปลงพิเศษใด ๆ คนกลางสัญญาว่าภายในสิ้นปีนี้พวกเขาจะมีเวลาอัปเดตรูปแบบที่ตัวแทนภาษีใช้เมื่อส่งข้อมูลรายได้และจำนวนภาษีเงินได้บุคคลธรรมดา สำหรับใบรับรองสำหรับพนักงานและคำขอดังกล่าวไม่ใช่เรื่องแปลก ขอแนะนำให้ดาวน์โหลดแบบฟอร์ม 2-NDFL ฟรีสำหรับบุคคลในปี 2562 เพื่อไม่ให้ละเมิดข้อกำหนดของรหัสภาษีของสหพันธรัฐรัสเซีย

- คำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 30 ตุลาคม 2015 No. ММВ-7-11/485 และคำสั่งของ Federal Tax Service ลงวันที่ 17 มกราคม 2018 No. ММВ-7-11/ ซึ่งอนุมัติการทำงานปัจจุบัน เวอร์ชันของเอกสารและขั้นตอนการกรอก

- คำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 16 กันยายน 2554 เลขที่ ММВ-7-3/576 และคำสั่งของ Federal Tax Service ลงวันที่ 8 ธันวาคม 2014 เลขที่ ММВ-7-11/ ซึ่งอธิบายกฎเกี่ยวกับ วิธีการส่งข้อมูลผ่านสื่ออิเล็กทรอนิกส์ กระดาษ และช่องทางโทรคมนาคมของผู้ให้บริการ

ดังนั้นคุณไม่ควรรอการเปลี่ยนแปลงใหม่: ถึงเวลาดาวน์โหลดแบบฟอร์ม 2-NDFL ใหม่ฟรีสำหรับปี 2019 เพื่อส่งข้อมูลไปยัง Tax Inspectorate ของมอสโก เซนต์ปีเตอร์สเบิร์ก หรือภูมิภาคอื่น

ดาวน์โหลดใบรับรองฟรี 2-NDFL (แบบฟอร์มใหม่ 2019 แบบฟอร์ม)

ตัวอย่างการกรอกเอกสารนี้จะนำเสนอด้านล่าง ในการเข้าถึง ไม่จำเป็นต้องลงทะเบียนหรือขั้นตอนเพิ่มเติมอื่น ๆ ข้อมูลทั้งหมดฟรีสำหรับผู้อ่าน

ตัวอย่างแบบฟอร์มปี 2562

ขั้นแรกเราขอแนะนำให้ดาวน์โหลด 2-NDFL 2019 (ในรูปแบบ word, การกรอก)

ดาวน์โหลดกฎการกรอก

ตอนนี้เรามาดูตัวอย่างที่เฉพาะเจาะจงกัน LLC "บริษัท" จะต้องส่งรายงานสำหรับปี 2019 ให้กับพนักงาน Semenova O.A. ตามกฎใหม่:

- ในข้อมูลทั่วไปทุกอย่างค่อนข้างง่าย: TIN, KPP, ชื่อขององค์กรหรือผู้ประกอบการแต่ละราย, ปีที่รายงาน, รหัสบริการภาษีของรัฐบาลกลาง, รหัสการปรับโครงสร้างองค์กรและ TIN, KPP ขององค์กรที่จัดโครงสร้างใหม่, รหัส OKTMO, โทรศัพท์

- หมายเลขใบรับรองคือหมายเลขซีเรียลของแบบฟอร์มที่ส่งในรอบระยะเวลารายงาน

- ลงชื่อ (1, 2, 3, 4) - ระบุขึ้นอยู่กับเหตุผลในการส่งเอกสาร

- หมายเลขแก้ไข: 00 - หลัก, 99 - กำลังยกเลิก ส่วนอื่นๆ ทั้งหมดตั้งแต่ 01 ถึง 98 เป็นรายงานที่มีการแก้ไข

- ข้อมูลเกี่ยวกับผู้เสียภาษีได้มาจากเอกสารที่มีให้กับตัวแทนภาษี

- ข้อมูลเกี่ยวกับจำนวนรายได้และภาษีที่คำนวณและหัก ณ ที่จ่ายจะถูกนำไปใช้ตลอดรอบระยะเวลารายงาน

- รหัสการหักจะป้อนโดยคำนึงถึงคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 10 กันยายน 2558 หมายเลข ММВ-7-11/ ในกรณีของเรา รหัส 126 เนื่องจากพนักงานมีลูก

- รหัสประเภทการแจ้งเตือน (โดยมีการออกการแจ้งเตือน):

- ป้อนหมายเลข 1 หากผู้เสียภาษีได้รับหนังสือแจ้งสิทธิในการหักทรัพย์สิน

- หมายเลข 2 หากผู้เสียภาษีได้รับหนังสือแจ้งสิทธิในการหักลดหย่อนทางสังคม

- หมายเลข 3 หากตัวแทนภาษีได้รับการแจ้งเตือนยืนยันสิทธิ์ในการลดภาษีเงินได้จากการชำระเงินล่วงหน้าคงที่

- การสมัครจะเสร็จสมบูรณ์ตามเดือนที่มีการจ่ายรายได้หรือหักเงิน ไม่มีความแตกต่างจากขั้นตอนการกรอกเอกสารนี้ในปัจจุบัน

ดาวน์โหลดใบรับรองรายได้ของแต่ละบุคคล แบบฟอร์ม 2-NDFL (แบบฟอร์ม 2019 เสร็จสมบูรณ์)

ตอนนี้พวกเขารายงานอย่างไร?

ในปี 2558-2559 มีการใช้แบบฟอร์มที่ได้รับอนุมัติจากคำสั่งของ Federal Tax Service ลงวันที่ 30 ตุลาคม 2558 เลขที่ MMV-7-11 แต่ ณ สิ้นปี 2560 Federal Tax Service ได้เริ่มพิจารณาการแก้ไขคำสั่งนี้ใน เกี่ยวข้องกับการอนุมัติคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 17 มกราคม 2018 เลขที่ MMV- 7-11/ (จดทะเบียนกับกระทรวงยุติธรรมและเผยแพร่เมื่อวันที่ 30/01/2018)

แบบฟอร์มมีผลใช้บังคับในปี 2560

![]()

คุณยังสามารถดาวน์โหลดแบบฟอร์ม 2-NDFL (2018) ได้

![]()

ดาวน์โหลดแบบฟอร์ม 2-NDFL (2018)

ใครบ้างที่ต้องส่งใบรับรอง?

ตัวอย่างใบรับรอง 2-NDFL ใหม่สำหรับปี 2019 ฟรีเป็นสิ่งจำเป็นสำหรับตัวแทนภาษีทุกรายที่ต้องรายงานต่อ Federal Tax Service พวกเขาอาจเป็นองค์กร ผู้ประกอบการแต่ละราย หรือบุคคลอื่นตามมาตรา 226 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย ซึ่งจ่ายเงินรายได้ให้กับบุคคลที่เป็นผู้เสียภาษี บุคคลดังกล่าวมีหน้าที่คำนวณหักภาษี ณ ที่จ่ายจากผู้เสียภาษีและโอนไปยังงบประมาณ

กรอกแบบฟอร์มสำหรับส่งไปยัง Federal Tax Service สำหรับแต่ละบุคคล

ตัวแทนภาษีแต่ละรายมีหน้าที่ตรวจสอบให้แน่ใจว่ามีการบัญชีรายได้ที่จ่ายให้กับบุคคล การหักเงินที่จ่ายให้กับพวกเขา และการคำนวณและหักภาษี ณ ที่จ่าย เพื่อจุดประสงค์นี้ จึงมีการรวบรวมทะเบียนภาษีที่เกี่ยวข้อง ได้รับการพัฒนาและอนุมัติอย่างอิสระโดยตัวแทนภาษีและต้องมีข้อมูล:

- เกี่ยวกับบุคคล ข้อมูลประจำตัวของเขา (ชื่อเต็ม วันเกิด รายละเอียดหนังสือเดินทาง TIN)

- ประเภทและจำนวนรายได้

- มีการหักเงิน;

- จำนวนภาษีที่คำนวณ หัก ณ ที่จ่าย และโอน

- วันที่หักภาษี ณ ที่จ่ายและโอนไปยังงบประมาณรายละเอียดเอกสารการชำระเงิน

เป็นข้อมูลจากทะเบียนภาษีนี้ที่จะใช้ในการกรอกแบบฟอร์ม

รูปแบบการจัดส่ง

เมื่อบริษัทประกอบด้วยคนหลายคน 2-NFDL สามารถส่งไปยังสำนักงานสรรพากรทางกระดาษได้ หากจำนวนบุคคลที่ได้รับรายได้ในบริษัทของคุณเกิน 25 คน คุณสามารถส่งรายงานในรูปแบบอิเล็กทรอนิกส์ (ข้อ 2) ผ่านช่องทางโทรคมนาคมเท่านั้น

ในการจัดทำรายงาน คุณสามารถใช้ซอฟต์แวร์ Federal Tax Service ฟรี "Taxpayer Legal Entity" ได้ หากต้องการส่งรายงานทางอิเล็กทรอนิกส์ไปยัง Federal Tax Service ในรูปแบบอิเล็กทรอนิกส์ คุณต้องทำข้อตกลงกับผู้ให้บริการโทรคมนาคมที่ได้รับอนุญาต รับลายเซ็นดิจิทัลอิเล็กทรอนิกส์ และติดตั้งซอฟต์แวร์ที่เหมาะสม

จะตรวจสอบใบรับรองก่อนส่งไปยังสำนักงานสรรพากรทางอิเล็กทรอนิกส์ได้อย่างไร? ในการดำเนินการนี้ คุณสามารถดาวน์โหลดโปรแกรมทดสอบฟรีได้จากเว็บไซต์อย่างเป็นทางการของ Federal Tax Service เมื่อติดตั้งลงในคอมพิวเตอร์ของคุณ คุณจะสามารถตรวจสอบไฟล์ที่ส่งไปยัง Federal Tax Service ว่าสอดคล้องกับรูปแบบในการส่งรายงานในรูปแบบอิเล็กทรอนิกส์

กำหนดเวลาส่งรายงาน

โปรดทราบว่าคุณควรดาวน์โหลดแบบฟอร์ม 2-NDFL สำหรับปี 2019 (แบบฟอร์มใหม่) ได้ฟรีใน Excel จากนั้นกรอกภายในวันที่ 1 เมษายน เนื่องจากนี่เป็นวันสุดท้ายที่ตัวแทนภาษีส่งข้อมูลเกี่ยวกับรายได้ของแต่ละบุคคลซึ่งคำนวณแล้ว หัก ณ ที่จ่ายและโอนภาษีไปยังงบประมาณ (ข้อ 2 ของบทความ 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในกรณีนี้ หมายเลข 1 จะถูกระบุในช่อง "ลงชื่อ" ในปี 2018 ซึ่งวันที่ 1 เมษายนตรงกับวันอาทิตย์ ดังนั้นกำหนดเวลาในการส่งจึงถูกเลื่อนออกไปเป็นวันที่ 04/02/2018 ส่วนปี 2562 ไม่มีการโอนให้

หากตัวแทนภาษีไม่สามารถหักภาษี ณ ที่จ่ายได้เมื่อจ่ายเงินได้และตลอดระยะเวลาภาษี เขาก็จำเป็นต้องส่งรายงานภาษีโดยระบุหมายเลข 2 ในช่อง "ลงชื่อ" โดยจะต้องดำเนินการก่อนวันที่ 1 มีนาคม ปีหน้า (ข้อ 5) โปรดทราบว่าขั้นตอนการให้ข้อมูลดังกล่าวแก่หน่วยงานด้านภาษีได้แสดงไว้ในภาคผนวกหมายเลข 4 ถึงคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 2 ตุลาคม 2018 เลขที่ MMV-7-11/

หากส่งรายงานล่าช้า จะต้องรับผิดชอบ 200 รูเบิล สำหรับแต่ละใบรับรอง (ข้อ 1) นั่นคือสำหรับแบบฟอร์มที่จัดทำขึ้นสำหรับพนักงานแต่ละคน นอกจากนี้ยังมีการแนะนำความรับผิดชอบในการจัดเตรียมใบรับรองที่มีข้อมูลเท็จ สำหรับแต่ละรายงานคุณจะต้องจ่ายค่าปรับ 500 รูเบิล () และสามารถหลีกเลี่ยงได้ก็ต่อเมื่อตัวแทนภาษีระบุและแก้ไขข้อผิดพลาดก่อนที่หน่วยงานด้านภาษีจะค้นพบ

เครื่องแบบมีการเปลี่ยนแปลงอะไรบ้างในปี 2562?

การเปลี่ยนแปลงส่วนใหญ่เป็นด้านเทคนิคและไม่ส่งผลกระทบต่อขั้นตอนการสะท้อนรายได้ การหักเงิน และภาษี:

- ส่วนที่ 1 มีข้อมูลเกี่ยวกับการปรับโครงสร้างองค์กรหรือการชำระบัญชีของบริษัท

- ส่วนที่ 2 ไม่รวมข้อมูลเกี่ยวกับสถานที่อยู่อาศัยของผู้เสียภาษี

- ส่วนที่ 4 ไม่รวมถึงการอ้างอิงถึงการหักเงินลงทุน

- ในส่วนที่ 5 ในบรรทัดของการลงนามและรับรองอำนาจของผู้ลงนามในเอกสารมีการกล่าวถึงความเป็นไปได้ในการลงนามใบรับรองโดยผู้สืบทอดตามกฎหมาย

ดังนั้นการกรอกส่วนหลักยังคงเหมือนเดิม

ตัวอย่างการกรอกใบรับรองปี 2562

ก่อนที่จะดาวน์โหลดแบบฟอร์มใบรับรอง 2-NDFL เพื่อกรอกในปี 2019 เราขอแนะนำให้คุณทำความคุ้นเคยกับกฎที่บังคับใช้ในปีนี้ด้วย (จนถึงวันที่ 31 ธันวาคม):

- ในส่วนที่ 1 คุณต้องระบุชื่อของตัวแทนภาษีและรายละเอียดพื้นฐาน: รหัส TIN, KPP, OKTMO

- ส่วนที่ 2 ประกอบด้วยข้อมูลเกี่ยวกับบุคคล: ชื่อเต็ม วันเกิด และรายละเอียดหนังสือเดินทาง ตามที่กล่าวไว้ข้างต้น คุณไม่จำเป็นต้องระบุที่อยู่ที่อยู่อาศัยของคุณ

- ส่วนที่ 3 แสดงถึงรายได้ของผู้เสียภาษี โดยแบ่งเป็นเดือนที่ชำระ รหัสรายได้ และจำนวนเงิน

- ส่วนที่ 4 ควรให้ข้อมูลเกี่ยวกับการลดหย่อนภาษีที่ให้แก่บุคคล

- จำนวนเงินทั้งหมดสำหรับปี: รายได้และการหักเงินของแต่ละบุคคล ภาษีที่คำนวณ หัก ณ ที่จ่าย และโอนไปยังงบประมาณของสหพันธรัฐรัสเซียแสดงอยู่ในส่วนที่ 5 รายละเอียดของบุคคลที่รับผิดชอบในการกรอกจะระบุไว้ที่นี่ด้วย

- ส่วนที่ 3 ครบถ้วนแล้วสำหรับอัตราภาษีแต่ละอัตรา ตัวอย่างเช่น หากพนักงานไม่มีถิ่นที่อยู่และได้รับเงินปันผล จะต้องกรอกใบรับรองสองส่วนที่ 3 และสองส่วนที่ 5 ให้เขา แยกกัน - สำหรับค่าจ้างในอัตรา 30% และแยกกัน - สำหรับเงินปันผลในอัตรา 15% โดยระบุรหัสรายได้ที่เหมาะสม

คุณสามารถดาวน์โหลดแบบฟอร์มใบรับรอง 2-NDFL (2018) และแบบฟอร์มได้ฟรีบนเว็บไซต์ของเรา

ตัวอย่างใบรับรองภาษีเงินได้บุคคลธรรมดา-2 ปี 2562

ดาวน์โหลดใบรับรอง 2-NDFL 2019 ฟรี (กรอกแบบฟอร์ม)

เงินปันผลในใบรับรองปี 2562

หากบริษัทจ่ายเงินปันผลให้กับผู้ก่อตั้ง—บุคคลธรรมดา—ในปี 2018 จะต้องจัดทำใบรับรองให้พวกเขาและส่งไปยัง Federal Tax Service รหัสรายได้เงินปันผลในรายงานปี 2561 คือ 1,010 อัตราภาษีสามารถเป็น:

- 13% หากผู้เข้าร่วมเป็นผู้พักอาศัย

- 15% หากผู้เข้าร่วมไม่มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย

หากผู้ก่อตั้งบริษัทที่ได้รับเงินปันผลเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียและในเวลาเดียวกันก็ได้รับค่าจ้างในบริษัท การจ่ายเงินปันผลควรสะท้อนให้เห็นในส่วนที่ 3 เช่นเดียวกับรายได้อื่น ในกรณีนี้ไม่จำเป็นต้องกรอกส่วนที่ 3 แยกต่างหาก

2-NDFL เป็นใบรับรองรายได้ส่วนบุคคลและภาษีที่นักบัญชีทุกคนคุ้นเคย องค์กรจ้างงานทั้งหมดที่ได้รับการยอมรับว่าเป็นตัวแทนภาษีจะต้องรายงานประจำปีต่อ Federal Tax Service เกี่ยวกับรายได้และภาษีหัก ณ ที่จ่ายที่เกี่ยวข้องกับพนักงานทุกคน กฎหมายกำหนดให้มีรายงานดังกล่าวหลายฉบับ แต่ใบรับรอง 2-NDFL ครอบครองสถานที่พิเศษในนั้น เนื้อหานี้จะกล่าวถึงว่ารายงานนี้คืออะไร กรอบเวลาใดที่ต้องส่ง และสิ่งที่ควรคำนึงถึงเมื่อกรอก โดยคำนึงถึงข้อเท็จจริงที่ว่าแบบฟอร์มมีการเปลี่ยนแปลงอย่างมากตั้งแต่ปี 2019

ใบรับรองแบบฟอร์ม 2-NDFL (แบบฟอร์มใหม่ 2019) ทำหน้าที่หลายอย่างในการแจ้งหน่วยงานด้านภาษีและสถาบันอื่นๆ เช่น ธนาคาร เกี่ยวกับจำนวนรายได้ของพลเมืองและจำนวนภาษีที่ถูกหัก ณ ที่จ่าย ดังนั้นการจัดทำเอกสารนี้จึงเป็นหนึ่งในงานหลักของนักบัญชีที่เกี่ยวข้องกับปัญหาเงินเดือน

เริ่มตั้งแต่ปี 2019 ตามคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 2 ตุลาคม 2018 N ММВ-7-11/566@ จะมีการใช้ 2 แบบฟอร์ม ขึ้นอยู่กับวัตถุประสงค์:

- 2-NDFL นั้นเอง (เพื่อแจ้ง Federal Tax Service)

- ใบรับรองรายได้ของพนักงาน

คุณสามารถดาวน์โหลดใบรับรองภาษีเงินได้บุคคลธรรมดาแบบฟอร์ม 2 (แบบฟอร์มใหม่ 2019) ได้ฟรีที่ท้ายบทความ จากนั้นเราจะมาดูตัวอย่างใบรับรองภาษีเงินได้บุคคลธรรมดา -2 ในปี 2562 โดยละเอียดยิ่งขึ้น: การเปลี่ยนแปลงใดในแง่ของการกรอกกำหนดเวลาและความแตกต่างในเอกสารนี้ประกอบด้วย

กำหนดเวลาในการส่งใบรับรอง 2-NDFL สำหรับปี 2018

จะต้องส่งแบบฟอร์ม 2-NDFL สำหรับปี 2018 ไปยังหน่วยงานด้านภาษี ณ สถานที่จดทะเบียนตัวแทนภาษีก่อนวันที่ 1 เมษายน 2019 จะไม่มีการเลื่อนออกไปตั้งแต่วันที่ 1 เมษายนตรงกับวันจันทร์ ก่อนวันที่นี้จะต้องส่งรายงานทั้งหมดไปยังสำนักงานสรรพากร จริงในบางกรณีจะต้องส่งภายในวันที่ 1 มีนาคม 2019 (ข้อ 5 ของมาตรา 226 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) รายงานดังกล่าวจะต้องมีข้อมูลเกี่ยวกับภาษีเงินได้บุคคลธรรมดาที่ไม่ได้หักภาษี ณ ที่จ่ายจากผู้เสียภาษีแต่ละรายในปี 2019 อย่างไรก็ตามไม่เพียง แต่หน่วยงานบริการภาษีของรัฐบาลกลางเท่านั้น แต่ยังต้องแจ้งให้ผู้เสียภาษีทราบเกี่ยวกับเรื่องนี้ด้วย

การจำกัดเวลาใช้กับการรายงานของตัวแทนภาษีเท่านั้น ผู้เสียภาษีเองที่ต้องการได้รับการหักลดหย่อนทรัพย์สินมีสิทธิ์ส่งรายงานรายได้ไปยัง Federal Tax Service ตลอดทั้งปีปฏิทิน

ตัวอย่างการกรอกแบบฟอร์มใบรับรองภาษีเงินได้บุคคลธรรมดา แบบฟอร์ม 2: แบบฟอร์มใหม่ปี 2562

แบบฟอร์มใบรับรองรายได้ของแต่ละบุคคล (แบบฟอร์ม 2-NDFL) ซึ่งนายจ้างใช้ในปี 2019 ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 2 ตุลาคม 2018 N ММВ-7-11/566@ (โปรดจำไว้ว่า เพื่อดาวน์โหลดแบบฟอร์ม 2 NDFL 2019) ดังที่ได้กล่าวไว้ข้างต้น การเปลี่ยนแปลงที่สำคัญที่สุดในปี 2562 เรียกได้ว่าหากก่อนหน้านี้มีการใช้ใบรับรอง 2-NDFL เดียวกันสำหรับทั้งการส่งไปยังสำนักงานภาษีและการออกให้กับพนักงาน ในปี 2562 เอกสารทั้งสองนี้จะถูกแยกออกจากกัน ตอนนี้ 2-NDFL เป็นเอกสารสำหรับ Tax Service โดยเฉพาะ สำหรับพนักงาน ตอนนี้พวกเขาจะออก "ใบรับรองรายได้และจำนวนภาษีของแต่ละบุคคล" โดยใช้แบบฟอร์มอื่น

รายงานมีการเปลี่ยนแปลงอะไรบ้าง?

- โครงสร้างของเอกสารเปลี่ยนไป ถ้าก่อนหน้านี้มี 5 ส่วน ตอนนี้มี 3 ส่วน และภาคผนวก

- ขณะนี้ TIN และ KPP รวมอยู่ในส่วนหัวของแบบฟอร์มแล้ว

- ช่องการแจ้งเตือนเกี่ยวกับสิทธิ์ในการหักลดหย่อนภาษีและการลดหย่อนภาษีได้ถูกลบออกแล้ว - ตอนนี้จะแสดงเป็นรหัสในฟิลด์ใหม่ "รหัสประเภทการแจ้งเตือน"

- มีการกรอกรายละเอียดข้อมูลเกี่ยวกับรายได้และการหักเงินตามเดือนในใบสมัคร

แบบฟอร์ม 2-NDFL ที่กรอกเสร็จแล้วมีลักษณะดังนี้ (คุณสามารถดาวน์โหลดแบบฟอร์มใบรับรอง 2-NDFL สำหรับปี 2019 และแบบฟอร์มท้ายบทความได้):

และนี่คือลักษณะรายงานสำหรับพนักงานในปี 2562:

รหัสรายได้และรหัสหัก

รายการรหัสการหักทั้งหมดมีระบุไว้ในภาคผนวกของคำสั่ง Federal Tax Service ลงวันที่ 10 กันยายน 2015 เลขที่ ММВ-7-11/387@

เคล็ดลับสำคัญสำหรับนายจ้างที่กำลังคิดจะตรวจสอบแบบฟอร์ม 2 ภาษีเงินได้บุคคลธรรมดา (แบบฟอร์มใหม่ 2019) ก่อนยื่นต่อกรมสรรพากร ซึ่งสามารถทำได้โดยใช้บริการ "ซอฟต์แวร์" พิเศษบนเว็บไซต์อย่างเป็นทางการของ Federal Tax Service จริงอยู่ น่าเสียดายที่บริการนี้สามารถรับรู้ได้เฉพาะรหัสที่ไม่มีอยู่เท่านั้น และไม่ใช่ข้อผิดพลาดที่เกิดขึ้นเมื่อโพสต์ข้อมูลโดยใช้รหัสที่ถูกต้อง

ผู้เสียภาษี INN

สามารถส่งแบบฟอร์ม 2-NDFL ไปยังสำนักงานสรรพากรได้โดยไม่ต้องระบุผู้รับรายได้โดยไม่มี TIN ก็ตาม สิ่งนี้ระบุไว้ในจดหมายของ Federal Tax Service ลงวันที่ 27 มกราคม 2559 เลขที่ BS-4-11/1068 ซึ่งหน่วยงานภาษียืนยันว่าการระบุ TIN ในรายงานขึ้นอยู่กับว่าผู้เสียภาษีได้จัดเตรียมภาษีของเขาไว้หรือไม่ ตัวแทน. ดังนั้น รายงานที่ไม่มีข้อกำหนดนี้จะต้องผ่านรูปแบบและการควบคุมเชิงตรรกะ จริงด้วยความแตกต่างบางประการ

ดังนั้นเมื่อส่งใบรับรองในรูปแบบอิเล็กทรอนิกส์โดยมีช่อง TIN ว่าง Federal Tax Service จะตอบกลับด้วยโปรโตคอลพร้อมข้อความต่อไปนี้: "คำเตือน ยังไม่ได้กรอก TIN สำหรับพลเมืองรัสเซีย” อย่างไรก็ตาม ระบบจะยังคงข้ามรายงาน และโปรโตคอลดังกล่าวเป็นเพียงคำเตือน และหากไม่มีข้อผิดพลาดอื่นๆ ก็ไม่มีอะไรต้องกังวล

แต่ข้อผิดพลาดที่เกิดขึ้นใน TIN นั้นจะมีผลกระทบที่ร้ายแรงกว่า ท้ายที่สุดสำหรับแต่ละหมายเลขที่ไม่ถูกต้องคุณจะต้องจ่าย 500 รูเบิลตามบทบัญญัติของมาตรา 126 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ความรับผิดสามารถหลีกเลี่ยงได้หากคุณสังเกตเห็นความไม่ถูกต้องก่อนบริการภาษีและมีเวลาส่งแบบฟอร์มแก้ไขพร้อมข้อมูลที่ถูกต้อง ในเอกสารดังกล่าว คุณควรกรอกข้อมูลเฉพาะฟิลด์ที่เกิดข้อผิดพลาด และอย่าถ่ายโอนข้อมูลทั้งหมดจากรายงานหลักไปไว้ในนั้น

รายงานทางอิเล็กทรอนิกส์

ตัวแทนภาษีที่จ่ายค่าตอบแทนหรือค่าจ้างให้กับบุคคลตั้งแต่ 25 คนขึ้นไป จะต้องส่งรายงานในรูปแบบอิเล็กทรอนิกส์ เมื่อส่งรายงานในรูปแบบอิเล็กทรอนิกส์ คุณไม่จำเป็นต้องแนบทะเบียนใบรับรองตามที่จำเป็นเมื่อส่งใบรับรองกระดาษตาม ตามคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 16 กันยายน 2554 เลขที่ ММВ-7-3/576- ท้ายที่สุดแล้ว โปรแกรมบริการภาษีไม่สามารถจดจำการลงทะเบียนนี้ได้

นอกจากนี้คุณต้องใส่ใจกับการติดต่อของชื่อของบุคคลที่รับผิดชอบในการส่งใบรับรองพร้อมกับใบรับรองลายเซ็นอิเล็กทรอนิกส์ ต้องเป็นของบุคคลคนเดียวกัน มิฉะนั้น Federal Tax Service จะไม่ยอมรับรายงาน สิ่งสำคัญคือต้องจำไว้ว่าในคำแนะนำในการกรอกใบรับรอง Federal Tax Service ไม่ได้กำหนดเงื่อนไขบังคับว่าผู้จัดการหรือหัวหน้าฝ่ายบัญชีจะต้องลงนามในแบบฟอร์ม สิ่งสำคัญคือข้อมูลตรงกัน เพื่อนร่วมงานบางคนไม่ได้ระบุชื่อของบุคคลที่รับผิดชอบในการส่งรายงานเลย ในขณะเดียวกัน นี่เป็นรายละเอียดบังคับของรายงาน หากคุณไม่กรอกใบรับรองจะไม่ได้รับการยอมรับทั้งทางอิเล็กทรอนิกส์หรือบนกระดาษ

เงินปันผลสำหรับปี 2561

แบบฟอร์มจะต้องระบุรายได้ที่ต้องเสียภาษีทั้งหมดของบุคคลอย่างแน่นอน อย่างไรก็ตามไม่จำเป็นต้องรายงานการจ่ายเงินปันผลของผู้ถือหุ้น เพื่อจุดประสงค์นี้มีภาคผนวกหมายเลข 2 แยกต่างหากสำหรับการคืนภาษีเงินได้ อย่างไรก็ตาม ขั้นตอนนี้จัดทำขึ้นสำหรับบริษัทร่วมหุ้นเท่านั้น โดยองค์กรอื่นที่จ่ายเงินปันผลให้กับผู้ก่อตั้งจะต้องระบุในแบบฟอร์ม 2-NDFL ซึ่งควรทำร่วมกับรายได้ประเภทอื่นของผู้เสียภาษีรายใดรายหนึ่งโดยต้องเสียภาษีในอัตรา 13%

แก้ไขข้อผิดพลาด

หากตัวแทนภาษีกรอกแบบฟอร์มผิดพลาด จะต้องส่งแบบฟอร์มที่อัปเดต ในช่อง "ไม่" คุณต้องระบุหมายเลขใบรับรองต้นฉบับ (ที่เกิดข้อผิดพลาด) วันที่ลงทะเบียนจะต้องเป็นปัจจุบัน ในช่อง "หมายเลขการปรับปรุง" คุณต้องระบุรหัส "01" หรือ "02" และอื่นๆ (ขึ้นอยู่กับการปรับปรุงบัญชี) หากคุณต้องการส่งใบรับรองที่เพิกถอนโดยสิ้นเชิง ให้ใช้รหัส “99” ใช้ขั้นตอนที่คล้ายกันเมื่อระบุข้อมูลผู้เสียภาษีที่ผิดพลาด (เช่น TIN) ซึ่งระบุไว้ในจดหมายของ Federal Tax Service สำหรับมอสโกลงวันที่ 18 มีนาคม 2554 เลขที่ 20-14/3/025669@

LLC และ JSC ที่ได้รับผลกำไรจากกิจกรรมทางธุรกิจจะโอนส่วนที่กำหนดให้กับผู้ถือหุ้น - บุคคลธรรมดา รหัสภาษีของสหพันธรัฐรัสเซียกำหนดให้บริษัทต่างๆ ปฏิบัติหน้าที่ตัวแทนภาษีสำหรับการดำเนินงานเหล่านี้: เพื่อคำนวณและโอนภาษีเงินได้บุคคลธรรมดาเป็นงบประมาณจากเงินปันผลในปี 2560 เพื่อหลีกเลี่ยงปัญหากับหน่วยงานทางการคลัง ควรชำระเงินไม่ช้ากว่ากำหนดเวลาที่กำหนดไว้ในกฎหมายปัจจุบัน

ความรับผิดชอบต่อการไม่ชำระเงินหรือความล่าช้าอยู่ที่ตัวแทนภาษี ในแต่ละวันของความล่าช้า จะมีการเรียกเก็บค่าปรับ และบริษัทจะถูกเรียกเก็บเงินค่าปรับ 20% ของจำนวนเงินที่ไม่ได้รับจากงบประมาณ หากขนาดของการจ่ายเงินปันผลมีขนาดใหญ่ ความล่าช้าอาจทำให้บริษัทต้องเสียค่าใช้จ่ายจำนวนมาก

เงินปันผลจัดเป็นรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา อัตราภาษีจะแตกต่างกันสำหรับผู้อยู่อาศัยและผู้มีถิ่นที่อยู่นอกประเทศ สำหรับแบบแรกในปี 2560 กำหนดไว้ที่ 13% ส่วนแบบหลังสูงกว่าเล็กน้อยคือ 15%

เป็นความผิดพลาดที่จะเชื่อว่าพลเมืองของสหพันธรัฐรัสเซียทุกคนเป็นผู้อยู่อาศัยในประเทศ รหัสภาษีของสหพันธรัฐรัสเซียให้คำจำกัดความที่แตกต่างออกไป: ผู้อยู่อาศัยคือบุคคลที่อาศัยอยู่ในอาณาเขตของรัฐเป็นเวลาอย่างน้อย 183 วันในปีที่แล้ว ซึ่งหมายความว่าทั้งผู้ถือหนังสือเดินทางรัสเซียและชาวต่างชาติสามารถมีสถานะนี้ได้

พลเมืองของสหพันธรัฐรัสเซียซึ่งอยู่ต่างประเทศเป็นเวลาสำคัญของปีอาจสูญเสียสถานภาพการพำนักของตน ข้อยกเว้นคือการออกจากสหพันธรัฐรัสเซียด้วยเหตุผลที่ถูกต้อง: เพื่อรับบริการทางการแพทย์หรือการฝึกอบรม กฎ 183 วันใช้ไม่ได้กับบุคลากรทางทหารและข้าราชการที่ปฏิบัติหน้าที่ด้านแรงงานนอกรัสเซีย

เพื่อไม่ให้เกิดข้อผิดพลาดในการเลือกอัตรา คุณต้องตรวจสอบสถานะการพำนักของคุณ หากหน่วยงานด้านภาษีค้นพบข้อผิดพลาด บริษัทจะต้องจ่ายค่าปรับและค่าปรับสำหรับส่วนต่างที่ไม่ได้โอนไปยังงบประมาณ

สำคัญ! สถานะภาษีของผู้เข้าร่วมจะถูกกำหนดในช่วงระยะเวลาภาษีในแต่ละวันที่มีการโอนภาษีเงินได้บุคคลธรรมดา หากมีการเปลี่ยนแปลง ภาระผูกพันด้านงบประมาณตลอดทั้งปีอาจมีการคำนวณใหม่

ภาษีเงินได้บุคคลธรรมดาจะจ่ายเป็นเงินปันผลเมื่อใด?

ขั้นตอนการจ่ายเงินปันผลให้กับผู้เข้าร่วมบริษัทอยู่ภายใต้การควบคุมของมาตรา มาตรา 28 ของกฎหมายฉบับที่ 14-FZ ปี 1998 ตามข้อความดังกล่าว ที่ประชุมผู้ถือหุ้นของบริษัทมีสิทธิที่จะแจกจ่ายกำไรสุทธิทุกไตรมาส ทุก ๆ หกหรือ 12 เดือน เมื่อตัดสินใจและจัดทำเอกสารแล้ว องค์กรมีเวลา 60 วันในการโอนเงิน

กำหนดเวลาในการจ่ายภาษีเงินได้จากเงินปันผลตามงบประมาณนั้นขึ้นอยู่กับรูปแบบทางกฎหมายของบริษัท มีสองตัวเลือกที่เป็นไปได้:

- LLC – โอนภาษีเงินได้บุคคลธรรมดาไม่เกินวันถัดไปหลังจากชำระรายได้ให้กับผู้ถือหุ้น

- JSC (PJSC) - ต้องปฏิบัติตามภาระหน้าที่ของตัวแทนภาษีภายในหนึ่งเดือนนับจากวันที่ชำระเงินกับผู้ถือหุ้น

ระยะเวลาของการโอนภาษีเงินได้บุคคลธรรมดาไม่ได้ขึ้นอยู่กับวิธีการชำระรายได้: เป็นเงินสดที่โต๊ะเงินสดขององค์กรหรือโดยการโอนไปยังบัตร เงินปันผลที่ได้รับในลักษณะดังกล่าวไม่ได้รับการยกเว้นภาษี

สำคัญ! การโอนภาษีเงินได้บุคคลธรรมดาจะต้องดำเนินการตามรายละเอียดของ Federal Tax Service ที่บริษัทจดทะเบียน โดยไม่คำนึงถึงพื้นที่ที่ผู้เข้าร่วมอาศัยอยู่

จะคำนวณจำนวนภาษีได้อย่างไร?

บริษัทแสดงการจ่ายเงินปันผลในใบรับรอง 2 ของภาษีเงินได้บุคคลธรรมดาในปี 2560 และต้องเสียภาษีเงินได้บุคคลธรรมดาภาคบังคับ ในการคำนวณภาษีคุณต้องใช้อัตราที่ใช้อยู่ในปัจจุบันโดยเลือกตามสถานะภาษีของสมาชิก

เมื่อคำนวณ คุณไม่สามารถลดฐานภาษีด้วยการหักเงินได้: มาตรฐาน สังคม วิชาชีพ หรือทรัพย์สิน รายได้ที่ได้รับทั้งหมดจะถูกหักภาษีในอัตรา 13% (หรือ 15%) ใช้สูตร:

ภาษีเงินได้บุคคลธรรมดา = จำนวนเงินปันผล* 0.13

ตัวอย่าง

Romashka LLC มีผู้ก่อตั้งสองคน: Ivanova A.A. (ถือหุ้น 60% ของทุน) และ Petrova B.B. (เป็นเจ้าของหุ้น 40%) - ทั้งผู้อยู่อาศัยในรัสเซีย จากผลการดำเนินงานของไตรมาสที่สี่ของปี 2559 ที่ประชุมผู้ถือหุ้นได้ตัดสินใจแจกจ่ายกำไรสุทธิ 100,000 รูเบิล ซึ่งหมายความว่าเจ้าของมีสิทธิ์ที่จะ:

อีวานอฟ: 100,000* 0.6 = 60,000 รูเบิล

เปตรอฟ: 100,000* 0.4 = 40,000 รูเบิล

จากจำนวนรายได้ที่ระบุภาษีเงินได้บุคคลธรรมดาจะถูกหักในอัตรา 13% จำนวนภาษีคำนวณได้ดังนี้:

สำหรับ Ivanov: 60,000* 0.13 = 7,800 รูเบิล จำนวนเงิน "ในมือ" พร้อมหักภาษีเงินได้บุคคลธรรมดาคือ 52,200 รูเบิล

สำหรับเปตรอฟ: 40,000* 0.13 = 5,200 รูเบิล หักภาษีผู้เข้าร่วมจะได้รับ 44,800 รูเบิล

Romashka LLC มีหน้าที่ต้องโอนภาษีเงินได้บุคคลธรรมดาจำนวน 13,00 รูเบิลตามรายละเอียดของบริการภาษีของรัฐบาลกลาง "ของมัน" ไม่เกินวันถัดไปหลังจากการชำระบัญชีกับผู้ถือหุ้น มิฉะนั้นหน่วยงานการคลังจะต้องรับผิดชอบในฐานะตัวแทนภาษี

สำคัญ! หากจำนวนเงินปันผลถูกส่งคืนให้กับ LLC เนื่องจากข้อผิดพลาดในรายละเอียด ไม่จำเป็นต้องโอนภาษีเงินได้บุคคลธรรมดาอีกครั้งเมื่อส่งการชำระเงินอีกครั้ง

จะสะท้อนเงินปันผลในใบรับรองภาษีเงินได้บุคคลธรรมดา 2 ได้อย่างไร?

บริษัทที่คำนวณภาษีเงินปันผลทำหน้าที่เป็นตัวแทนด้านภาษี ตามมาตรา 2 ของมาตรา เธอจำเป็นต้องรายงานต่อหน่วยงานการคลังโดยระบุค่าที่เกี่ยวข้องในใบรับรอง 2-NDFL ภายใต้รหัส 1010 ของรหัสภาษี 230 ของสหพันธรัฐรัสเซีย กำหนดเวลาในการส่งรายงานไม่เกิน 01.04 ของวันถัดไป ปี.

สำคัญ! การรายงานต่อ Federal Tax Service ไม่ได้สะท้อนถึงยอดคงค้าง แต่เป็นการจ่ายเงินปันผลจริง ใบรับรองภาษีเงินได้บุคคลธรรมดาฉบับที่ 2 จะไม่มีข้อมูลเกี่ยวกับรายได้ของผู้เข้าร่วมหากเกิดขึ้นในเดือนธันวาคมและโอนไปยังผู้ถือหุ้นในเดือนมกราคม ตัวเลขจะทบไปจนถึงปีหน้า

หากคุณพบข้อผิดพลาด โปรดเน้นข้อความและคลิก Ctrl+ป้อน.