Seringkali mereka berstatus sebagai tambahan pendapatan sekunder, sehingga sering muncul pertanyaan bagaimana cara menampilkan dividen di .

Haruskah dividen dilaporkan?

Contoh pengisian 2-NDFL dari dividen

Tampilan dalam 1C

Yang ini. Dan bukan hanya satu, tapi dua tipe berbeda:

- Untuk staf.

- Untuk kantor pajak.

Untuk mendapatkan sertifikat bagi seorang karyawan, Anda perlu:

- Buka bagian menu program yang disebut pajak dan kontribusi.

- Selanjutnya, Anda harus mengklik tautan di mana Anda dapat menuju ke pembentukan 2-NDFL untuk karyawan.

- Kemudian klik pada jendela buat dan isi header yang menunjukkan karyawan, organisasi dan tahun pelaporan.

- Untuk mencatat sisa data, klik “Isi”. Data yang tersisa akan muncul secara otomatis.

- Untuk membuat rincian kode OKTMO atau KPP dan tarif pajak, klik tombol yang sesuai.

- Periksa semua data yang muncul, lalu buat sertifikat dan cetak.

Untuk Layanan Pajak Federal, hal ini dilakukan agak berbeda.

Perhitungan pajak penghasilan pribadi atas dividen oleh organisasi yang menerima dividen itu sendiri. Alpha LLC memiliki saham di modal dasar:

- Gamma LLC - 100% (Alfa LLC telah memiliki saham ini selama lima tahun);

- Delta LLC - 30%.

Alpha LLC menerima dividen dari Gamma LLC sebesar RUB 1.000.000. dan dari Delta LLC - sebesar RUB 1.500.000. Dividen ini sebelumnya tidak diperhitungkan saat menghitung pajak penghasilan pribadi atas dividen yang dibayarkan oleh Alpha LLC kepada pesertanya. Alpha LLC membagikan keuntungan sebesar RUB 4.000.000 kepada para peserta, antara lain:

- Ivanov A.A. — Rp 1.600.000;

- Beta LLC - RUB 2.400.000.

Pajak penghasilan pribadi atas dividen yang dibayarkan kepada A.A. Ivanov dihitung sebagai berikut:

- Pengurangan pajak penghasilan pribadi atas dividen adalah RUB 600.000. (RUB 1.600.000 / RUB 4.000.000 x RUB 1.500.000).

Pajak penghasilan pribadi atas dividen. contoh perhitungan dan pelaporan

Pajak penghasilan pribadi dengan contoh pengisian dividen, unduh gratis Fitur perhitungan pajak Perusahaan perseroan terbatas dan perusahaan saham gabungan mencerminkan perhitungan pajak secara berbeda. LLC menentukan jumlah dividen tergantung pada bagian modal dasar yang dimiliki oleh peserta.

Tata cara pembayaran ditentukan oleh dokumen hukum. Pajak harus dipotong dari seluruh jumlah dividen. Pajak penghasilan orang pribadi yang dipotong harus ditransfer selambat-lambatnya pada hari kerja berikutnya setelah penghasilan dibayarkan.

Perhatian

Perusahaan saham gabungan membayar dividen tergantung pada jumlah dan jenis saham yang dimiliki oleh pemegang saham. Pajak dihitung menggunakan rumus khusus yang diberikan dalam ayat 5 Pasal 275 Kode Pajak Federasi Rusia.

Majalah online untuk akuntan

Penting

Oleh karena itu, tanggal pada baris 100 dan 110 akan sama. Batas waktu pemindahan pajak penghasilan orang pribadi (baris 120) dari dividen tahun 2018 dalam laporan 6-NDFL tergantung pada bentuk organisasi dan hukum sumber pembayaran:

- LLC mentransfer pajak selambat-lambatnya pada hari kerja berikutnya setelah hari pembayaran (klausul 6 Pasal 226 Kode Pajak Federasi Rusia, klausul 7 Pasal 6.1 Kode Pajak Federasi Rusia, Surat Pajak Federal Nomor Layanan BS-4-11/8568@ tanggal 16/05/2016),

- Apabila dividen dibayarkan oleh suatu perusahaan saham gabungan, maka tanggal pengalihan pajak penghasilan orang pribadi atas dividen ke 6-NDFL ditunda satu bulan sejak tanggal pembayaran penghasilan (klausul 9 Pasal 226.1 KUHP). Federasi Rusia).

Fitur pengisian formulir jika terjadi perbedaan persyaratan Jika dividen dibayarkan kepada peserta LLC pada hari yang berbeda, maka kelompok baris 100 - 140 yang terpisah diisi untuk setiap tanggal pembayaran.

Untuk perusahaan saham gabungan, ketika mencerminkan dividen di bagian 2 laporan 6-NDFL, ada dua fitur yang perlu dipertimbangkan.

Cara mencerminkan dividen dalam pajak penghasilan 6 orang pribadi: contoh pengisian tahun 2018

Gaji bulan Februari ditransfer ke kartu bank karyawan pada 03/05/2018. 511000 Dividen untuk tahun 2017 dibayarkan kepada salah satu peserta LLC pada 14/03/2018. 153000 Dividen untuk tahun 2017 dibayarkan kepada peserta kedua LLC pada 16/03/2018. 153000 Gaji yang diperoleh untuk Maret 2018 31/03/2018 505000 Gaji bulan Maret belum dibayar, pembayaran dijadwalkan tanggal 5 April. Contoh pencerminan dividen pada bagian 1 laporan 6-NDFL adalah sebagai berikut: Mengisi bagian 2 dari laporan 6-NDFL saat membayar dividen terlihat seperti ini: 6-NDFL dengan dividen, unduh gratis contoh pengisian Sekarang kami akan menunjukkan caranya untuk mencerminkan dividen dalam 6-NDFL jika dibayarkan oleh perusahaan saham gabungan.

Contoh 2 Input data: Jumlah Tanggal Acara, gosok. Gaji staf diakumulasikan untuk Januari 2018. 31/01/2018 616000 Gaji bulan Januari ditransfer ke kartu bank karyawan pada 02/05/2018. 616000 Gaji yang diperoleh untuk Februari 2018

Dividen kepada peserta LLC pada tahun 2018

Jika organisasi (LLC atau JSC) membayar dividen kepada pesertanya (pendiri atau pemegang saham) berdasarkan hasil kegiatannya, maka mereka wajib memotong pajak penghasilan dari jumlah tersebut. Dalam artikel tersebut, kami akan mempertimbangkan berapa tarif pajak penghasilan pribadi yang harus dipotong dari dividen pada tahun 2018 dan kapan harus mentransfer pajak ke anggaran.

Tarif pajak penghasilan pribadi atas dividen Hingga tahun 2015, pajak atas dividen harus dipotong sebesar 9%. Sejak awal tahun 2015, tarif pajak penghasilan orang pribadi telah meningkat, terlepas dari periode pembayaran kepada pendiri didistribusikan.

Tarif pajak atas dividen tergantung pada status penerima pembayaran pendiri. Jika dia adalah penduduk Federasi Rusia, maka tarifnya adalah 13%; jika penerima bukan penduduk, maka tarifnya adalah 15%.

Pengecualian hanya berlaku untuk perjanjian penghindaran pajak berganda yang dibuat dengan negara asing.

Pajak atas dividen badan hukum dan orang pribadi tahun 2018

Situasi 2. Perusahaan Anda sendiri menerima dividen Jika Anda hanya menerima dividen yang dikenakan pajak penghasilan dengan tarif 0%, pajak penghasilan pribadi dapat dihitung dengan cara yang sama seperti pada Situasi 1. Dalam kasus lain, untuk menghitung pajak Anda memerlukan indikator berikut (hal.

2 sdm. 210, paragraf 5 Seni. 275

Kode Pajak Federasi Rusia, Surat Kementerian Keuangan tanggal 14 Oktober 2016 No. 03-04-06/60108):

- besarnya dividen yang diperoleh seluruh peserta adalah nilai “D1”;

- besarnya dividen yang diterima perusahaan Anda adalah nilai “D2”. Ini termasuk dividen yang:

- tidak dikenakan pajak penghasilan dengan tarif 0%;

- sebelumnya tidak diperhitungkan saat menghitung pajak atas dividen yang Anda bayarkan.

Pajak penghasilan orang pribadi atas dividen tahun 2018. tarif dan tata cara penghitungan pajak penghasilan orang pribadi

Batas waktu penyampaian laporan Formulir diserahkan setiap tahun selambat-lambatnya tanggal 1 April dan berisi informasi tentang penghasilan seseorang yang dihitung, dipotong, dan ditransfer oleh pajak penghasilan pribadi ke anggaran (klausul 2 Pasal 230 Kode Pajak Federasi Rusia ). Dalam hal ini, nomor 1 ditunjukkan pada kolom “Tanda” di sertifikat.

Pada tahun 2018, tanggal 1 April jatuh pada hari Minggu, sehingga batas waktunya diundur menjadi 02/04/2018. Jika agen pajak tidak dapat memotong pajak pada saat membayar penghasilan dan selama seluruh masa pajak, maka ia juga wajib memberikan 2-NDFL dalam surat keterangan pajak, dengan mencantumkan angka 2 pada kolom “Tanda”.

Ini harus dilakukan sebelum 1 Maret tahun berikutnya (klausul 5 pasal 226 Kode Pajak Federasi Rusia). Untuk keterlambatan penyerahan formulir, tanggung jawab 200 rubel disediakan.

untuk setiap sertifikat (klausul 1 pasal 126

Kode Pajak Federasi Rusia). Ada juga tanggung jawab untuk memberikan sertifikat dengan informasi palsu. Untuk setiap laporan tersebut Anda harus membayar denda 500 rubel.

Bantuan formulir 2-NDFL tahun 2018

Pajak atas dividen badan hukum Saat membayar penghasilan kepada peserta badan hukum, NPT dibayarkan. Besar kecilnya pembayaran ini tergantung pada status badan hukum penerima dana: perusahaan asing atau bukan dan bagiannya dalam modal dasar organisasi yang membayar dividen. Tabel No. 2. Tarif pajak wajib pajak ketika membayar penghasilan kepada peserta-badan hukum Status badan hukum Tarif pajak Organisasi Rusia 13% Organisasi Rusia dengan lebih dari 50% saham di modal dasar perusahaan yang membayar penghasilan* 0 % Organisasi asing 15% (atau tarif lain yang ditetapkan perjanjian internasional) * Jangka waktu kepemilikan saham tertentu dalam modal dasar perusahaan yang membayar dividen tidak boleh kurang dari 365 hari sejak pengambilan keputusan untuk membayar dana kepada peserta kemitraan nirlaba non-residen harus ditransfer selambat-lambatnya pada hari dana ditransfer ke badan hukum peserta. Tabel No.3.

Cara mengisi sertifikat pada formulir 2-NDFL baru

Jika dividen dibayarkan kepada peserta perusahaan dalam bentuk barang, pajak penghasilan pribadi juga harus dipotong, dan tarif pajak tidak akan berubah. Prosedur penentuan tarif pajak akan sama. Tata cara penghitungan pajak penghasilan orang pribadi atas dividen kepada penduduk. Perhitungan pajak penghasilan orang pribadi atas pembayaran kepada penduduk akan bergantung pada apakah organisasi yang melakukan pembayaran telah menerima jenis pembayaran yang sama dari perusahaan lain. Misalnya, suatu organisasi tidak mempunyai pendapatan dalam bentuk dividen. Dalam hal ini tata cara penghitungannya adalah sebagai berikut: pajak penghasilan orang pribadi = D x 13%, dimana D adalah dividen yang diterima penduduk. 13% adalah tarif pajak. Perhitungannya akan lebih rumit jika organisasi tersebut adalah pendiri perusahaan lain yang darinya organisasi tersebut menerima jumlah partisipasi pada tahun berjalan atau tahun sebelumnya. Untuk menghitung pajak, Anda harus memeriksa apakah dividen yang diterima dari perusahaan lain diperhitungkan dalam pembayaran kepada pendiri atau tidak.

Kode Pajak Federasi Rusia), dan ini hanya dapat dihindari jika agen pajak mengidentifikasi dan memperbaiki kesalahan sebelum ditemukan oleh otoritas pajak. Formulir 2-NDFL Tahun 2018: perubahan Pada dasarnya perubahan formulir baru bersifat teknis dan tidak mempengaruhi tata cara pencatatan pendapatan, pemotongan dan pajak:

- Bagian 1 memuat keterangan tentang reorganisasi atau likuidasi perseroan;

- Bagian 2 tidak mencakup informasi mengenai tempat tinggal Wajib Pajak;

- Bagian 4 tidak termasuk referensi terhadap pengurangan investasi;

- pada bagian 5, pada baris tanda tangan dan pengesahan wewenang penandatangan akta, disebutkan kemungkinan penandatanganan akta oleh penerus yang sah.

Dengan demikian, pengisian bagian utama formulir tetap sama.

Pada tahun 2018, bagaimana mencerminkan dividen dalam 2 pajak penghasilan orang pribadi

Misalnya, jika seorang karyawan adalah bukan penduduk dan menerima dividen, maka dua bagian 3 dan dua bagian 5 dari sertifikat harus dilengkapi untuknya. Secara terpisah - untuk upah sebesar 30% dan secara terpisah - untuk dividen sebesar 15%, dengan menunjukkan kode pendapatan yang sesuai.

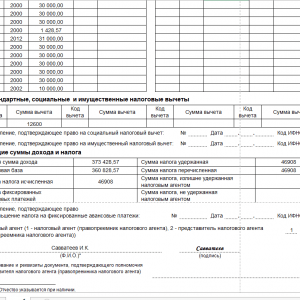

Contoh pengisian Unduh Dividen dalam sertifikat 2-NDFL - 2018 Jika perusahaan membayar dividen kepada pendiri - individu pada tahun 2017, maka sertifikat 2-NDFL juga harus dibuat untuk mereka dan diserahkan ke Layanan Pajak Federal. Kode pendapatan dividen pada sertifikat 2-NDFL tahun 2018 sama - 1010. Tarif pajaknya bisa berupa:

- 13% jika peserta adalah penduduk;

- 15% jika peserta bukan penduduk Federasi Rusia.

Jika pendiri perusahaan yang menerima dividen adalah penduduk Federasi Rusia dan pada saat yang sama menerima gaji di perusahaan, maka dividen tersebut harus tercermin dalam bagian 3 yang sama dengan pendapatan lainnya.

Mulai 01/01/2019, perubahan sedang dilakukan yang harus diketahui oleh semua pemberi kerja, pengusaha perorangan, dan organisasi yang membayar pendapatan kepada individu. Berdasarkan Perintah Layanan Pajak Federal Rusia tertanggal 2 Oktober 2018 No. -7-11/ (contoh pengisian sertifikat 2-NDFL - formulir baru 2019), tidak akan ada satu formulir, tetapi dua. Salah satunya harus digunakan untuk menyampaikan laporan ke Layanan Pajak Federal, dan yang lainnya harus digunakan untuk diterbitkan kepada individu yang mengajukan permohonan. Dijelaskan oleh perwakilan Dinas Pajak, contoh pengisian formulir sertifikat 2-NDFL tahun 2019 memuat beberapa poin yang tidak diperlukan bagi warga negara biasa. Oleh karena itu, perlu disederhanakan, untuk menghilangkan hal-hal yang tidak perlu. Adapun formulir untuk Layanan Pajak Federal, berisi hampir semua hal yang penting dan perlu, sehingga bagian utama strukturnya tetap dipertahankan.

Perhatikan bahwa kedua dokumen akan memiliki nama yang sama - “Sertifikat penghasilan dan jumlah pajak individu.” Namun agar akuntan tidak bingung, dilakukan sedikit penyesuaian:

- laporan yang harus dikirimkan oleh organisasi dan pengusaha perorangan kepada otoritas pajak, memiliki singkatan “form 2-NDFL” pada judulnya, serta nomor resmi dalam pengklasifikasi dokumen pajak - KND 1151078;

- dokumen yang perlu dikeluarkan bagi seseorang pada saat ia melamar berdasarkan suatu dokumen tidak mempunyai singkatan atau nomor dalam KND.

Sebelum mengunduh formulir 2-NDFL (formulir baru 2019), harap diperhatikan bahwa karena tujuan sertifikat berbeda, maka struktur dan urutan pengisiannya berbeda. Dan Perintah Layanan Pajak Federal secara langsung menyatakan hal ini. Dengan demikian, sedikit perubahan telah dilakukan pada formulir yang harus dikeluarkan oleh pemberi kerja kepada karyawan (Lampiran No. 5 dari Perintah Layanan Pajak Federal). Secara khusus, baris tentang atribut, nomor penyesuaian dan kode Layanan Pajak Federal, serta rincian pemberitahuan pemberian pengurangan dikecualikan darinya. Sejak tahun baru, dokumennya terlihat seperti ini:

Unduh sertifikat gratis 2-NDFL 2019 (formulir untuk penerbitan kepada individu)

Sedangkan untuk laporan tahun 2019, ada sedikit perubahan lagi. Misalnya terdiri dari bagian pendahuluan, dua bagian dan satu lampiran, tetapi sekarang menjadi 5 bagian. Selain itu, otoritas pajak menghapus kolom untuk menunjukkan NPWP individu dan hanya menyisakan satu kolom untuk memperjelas jenis pemberitahuan yang mengonfirmasi hak atas salah satu pengurangan pajak. Anda dapat mengunduh formulir baru 2-NDFL untuk tahun 2019 di bawah ini.

Unduh formulir sertifikat 2-NDFL gratis untuk tahun 2019.

Harap dicatat bahwa jika Anda mengisi laporan untuk otoritas pajak secara elektronik dan menyerahkannya ke Layanan Pajak Federal melalui operator, Anda tidak akan melihat adanya perubahan khusus. Perantara berjanji bahwa pada akhir tahun mereka akan memiliki waktu untuk memperbarui format yang digunakan agen pajak saat mengirimkan data pendapatan dan jumlah pajak penghasilan pribadi. Sedangkan untuk sertifikat untuk karyawan, dan permintaan seperti itu tidak jarang terjadi, disarankan untuk mengunduh formulir 2-NDFL secara gratis untuk individu pada tahun 2019, agar tidak melanggar persyaratan Kode Pajak Federasi Rusia.

- Perintah Layanan Pajak Federal Federasi Rusia tanggal 30 Oktober 2015 No. ММВ-7-11/485 dan Perintah Layanan Pajak Federal tanggal 17 Januari 2018 No. ММВ-7-11/, yang menyetujui pekerjaan saat ini versi dokumen dan tata cara pengisiannya;

- Perintah Layanan Pajak Federal Federasi Rusia tanggal 16 September 2011 No. ММВ-7-3/576 dan Perintah Layanan Pajak Federal tanggal 8 Desember 2014 No. ММВ-7-11/, yang menjelaskan aturan tentang cara menyampaikan informasi melalui media elektronik dan kertas, serta melalui saluran operator telekomunikasi.

Oleh karena itu, Anda tidak perlu menunggu perubahan baru: saatnya mengunduh secara gratis formulir 2-NDFL baru untuk tahun 2019 untuk mengirimkan informasi ke Inspektorat Pajak Moskow, St. Petersburg, atau wilayah lain.

Unduh sertifikat gratis 2-NDFL (formulir baru 2019, formulir)

Contoh pengisian dokumen ini akan disajikan di bawah ini. Untuk mengaksesnya, registrasi atau langkah tambahan lainnya tidak diperlukan: semua informasi gratis untuk pembaca.

Contoh formulir untuk tahun 2019

Untuk memulainya, kami sarankan mengunduh 2-NDFL 2019 (dalam format word, isian).

Unduh aturan pengisian

Sekarang mari kita lihat contoh spesifiknya. LLC "Perusahaan" harus menyerahkan laporan untuk tahun 2019 kepada karyawan Semenova O.A. menurut aturan baru:

- Secara umum, semuanya cukup sederhana: NPWP, KPP, nama organisasi atau pengusaha perorangan, tahun pelaporan, kode Layanan Pajak Federal, kode reorganisasi dan NPWP, KPP organisasi yang direorganisasi, kode OKTMO, telepon.

- Nomor sertifikat adalah nomor seri formulir yang dikirimkan pada periode pelaporan.

- Tanda tangan (1, 2, 3, 4) - ditunjukkan tergantung pada alasan penyerahan dokumen.

- Nomor koreksi: 00 - utama, 99 - pembatalan. Semua lainnya dari 01 hingga 98 adalah laporan korektif.

- Data wajib pajak diperoleh dari dokumen yang tersedia bagi agen pajak.

- Informasi tentang jumlah pendapatan dan pajak yang dihitung dan dipotong diambil untuk seluruh periode pelaporan.

- Kode pengurangan dimasukkan dengan mempertimbangkan Perintah Layanan Pajak Federal Rusia tertanggal 10 September 2015 No. -7-11/ Dalam kasus kami, kode 126, karena karyawan tersebut memiliki anak.

- Kode jenis notifikasi (asalkan notifikasi dikeluarkan):

- angka 1 dimasukkan apabila Wajib Pajak telah diberikan pemberitahuan hak pengurangan harta benda;

- angka 2, apabila Wajib Pajak telah diberikan surat pemberitahuan hak atas potongan sosial;

- nomor 3, jika agen pajak telah diberikan pemberitahuan yang menegaskan hak untuk mengurangi pajak penghasilan atas pembayaran uang muka tetap.

- Permohonan diselesaikan berdasarkan bulan di mana pendapatan dibayarkan atau pengurangan diberikan. Tidak ada perbedaan dengan prosedur pengisian dokumen ini saat ini.

Unduh surat keterangan penghasilan perorangan, formulir 2-NDFL (formulir lengkap 2019)

Bagaimana cara mereka melaporkan sekarang?

Pada tahun 2015-2016, formulir yang disetujui oleh Perintah Layanan Pajak Federal tertanggal 30 Oktober 2015 No. MMV-7-11 digunakan. Namun pada akhir tahun 2017, Layanan Pajak Federal memulai pertimbangan amandemen Perintah ini di sehubungan dengan persetujuan Perintah Layanan Pajak Federal Rusia tanggal 17 Januari 2018 No. MMV- 7-11/ (terdaftar di Kementerian Kehakiman dan diterbitkan pada 30/01/2018).

Formulir berlaku pada tahun 2017

![]()

Anda juga dapat mendownload formulir 2-NDFL (2018).

![]()

Unduh formulir 2-NDFL (2018)

Siapa yang wajib menyerahkan sertifikat?

Sampel gratis sertifikat 2-NDFL baru untuk tahun 2019 diperlukan untuk semua agen pajak yang diharuskan melapor ke Layanan Pajak Federal. Mereka dapat berupa organisasi, pengusaha perorangan, atau orang lain sesuai dengan Pasal 226 Kode Pajak Federasi Rusia, yang membayar penghasilan kepada orang pribadi yang merupakan wajib pajak. Orang tersebut wajib menghitung, memotong pajak dari wajib pajak dan mentransfernya ke anggaran.

Formulir penyerahan ke Layanan Pajak Federal diisi untuk setiap individu.

Setiap agen pajak berkewajiban untuk memastikan akuntansi pendapatan yang dibayarkan kepada individu, pemotongan yang diberikan kepada mereka, dan pajak yang dihitung dan dipotong. Untuk tujuan ini, daftar pajak yang sesuai dibuat. Ini dikembangkan dan disetujui secara independen oleh agen pajak dan harus berisi informasi:

- tentang seseorang, data identitasnya (nama lengkap, tanggal lahir, rincian paspor, NPWP);

- jenis dan jumlah pendapatan;

- memberikan potongan;

- jumlah pajak yang dihitung, dipotong dan ditransfer;

- tanggal pemotongan pajak dan transfernya ke anggaran, rincian dokumen pembayaran.

Data dari daftar pajak inilah yang akan digunakan untuk mengisi formulir.

Format pengiriman

Apabila perusahaan terdiri dari beberapa orang, maka 2-NFDL dapat diserahkan ke kantor pajak dalam bentuk kertas. Apabila jumlah orang yang menerima penghasilan di perusahaan Anda melebihi 25 orang, maka Anda hanya dapat menyampaikan laporan dalam bentuk elektronik (klausul 2) melalui saluran telekomunikasi.

Untuk menyiapkan laporan, Anda dapat menggunakan perangkat lunak Layanan Pajak Federal gratis “Badan Hukum Wajib Pajak”. Untuk mengirim laporan elektronik ke Layanan Pajak Federal dalam bentuk elektronik, Anda harus membuat perjanjian dengan operator telekomunikasi resmi, mendapatkan tanda tangan digital elektronik, dan menginstal perangkat lunak yang sesuai.

Bagaimana cara memeriksa sertifikat sebelum diserahkan ke kantor pajak secara elektronik? Untuk melakukan ini, Anda dapat mengunduh program Tester gratis dari situs resmi Layanan Pajak Federal. Dengan menginstalnya di komputer Anda, Anda dapat memeriksa file yang dikirim ke Layanan Pajak Federal untuk kesesuaian dengan format penyampaian laporan dalam bentuk elektronik.

Batas waktu penyampaian laporan

Harap dicatat bahwa Anda harus mengunduh formulir 2-NDFL untuk tahun 2019 (formulir baru) secara gratis di excel, dan kemudian mengisinya paling lambat tanggal 1 April, karena ini adalah tanggal terakhir agen pajak mengirimkan informasi tentang pendapatan seseorang, dihitung , dipotong dan ditransfer pajak ke anggaran (klausul 2 pasal 230 Kode Pajak Federasi Rusia). Dalam hal ini angka 1 tertera pada kolom “Tanda”. Pada tahun 2018, tanggal 1 April jatuh pada hari Minggu, sehingga batas waktu penyerahan diundur menjadi 02/04/2018. Sedangkan untuk tahun 2019, tidak ada transfer yang disediakan.

Jika agen pajak tidak dapat memotong pajak pada saat membayar penghasilan dan selama seluruh masa pajak, maka ia juga wajib menyampaikan laporan pajak dengan mencantumkan angka 2 pada kolom “Tanda”. tahun berikutnya (klausul 5). Harap dicatat bahwa prosedur untuk memberikan informasi tersebut kepada otoritas pajak sekarang disajikan dalam Lampiran No. 4 Perintah Layanan Pajak Federal Rusia tertanggal 2 Oktober 2018 No. MMV-7-11/

Untuk keterlambatan penyerahan laporan, tanggung jawab 200 rubel diberikan. untuk setiap sertifikat (klausul 1), yaitu untuk formulir yang dibuat untuk seorang karyawan. Tanggung jawab juga telah diperkenalkan untuk memberikan sertifikat dengan informasi palsu. Untuk setiap laporan tersebut Anda harus membayar denda 500 rubel. (), dan hal ini hanya dapat dihindari jika agen pajak mengidentifikasi dan memperbaiki kesalahan tersebut sebelum ditemukan oleh otoritas pajak.

Perubahan apa saja yang dialami seragam pada tahun 2019?

Perubahan tersebut sebagian besar bersifat teknis dan tidak mempengaruhi prosedur pencatatan pendapatan, pemotongan dan pajak:

- Bagian 1 memuat keterangan tentang reorganisasi atau likuidasi perseroan;

- Bagian 2 tidak mencakup informasi mengenai tempat tinggal Wajib Pajak;

- Bagian 4 tidak termasuk referensi terhadap pengurangan investasi;

- pada bagian 5, pada baris tanda tangan dan pengesahan wewenang penandatangan akta, disebutkan kemungkinan penandatanganan akta oleh penerus yang sah.

Dengan demikian, pengisian bagian utama tetap sama.

Contoh pengisian sertifikat tahun 2019

Sebelum mengunduh formulir sertifikat 2-NDFL untuk diisi pada tahun 2019, kami menyarankan Anda juga membiasakan diri dengan aturan yang berlaku tahun ini (hingga 31 Desember):

- Pada bagian 1, Anda harus mencantumkan nama agen pajak dan rincian dasarnya: NPWP, KPP, kode OKTMO.

- Bagian 2 berisi informasi tentang individu: nama lengkapnya, tanggal lahir dan rincian paspor. Seperti disebutkan di atas, Anda tidak perlu menyebutkan alamat tempat tinggal Anda.

- Bagian 3 mencerminkan pendapatan wajib pajak, diurutkan berdasarkan bulan pembayaran, kode pendapatan, dan jumlah.

- Bagian 4 harus memberikan informasi tentang pengurangan pajak yang diberikan kepada individu.

- Jumlah total untuk tahun ini: pendapatan dan pengurangan individu, pajak yang dihitung, dipotong dan ditransfer ke anggaran Federasi Rusia tercermin dalam bagian 5. Rincian orang yang bertanggung jawab untuk mengisi juga ditunjukkan di sini.

- Bagian 3 diselesaikan untuk setiap tarif pajak. Misalnya, jika seorang karyawan adalah bukan penduduk dan menerima dividen, maka dua bagian 3 dan dua bagian 5 dari sertifikat harus dilengkapi untuknya. Secara terpisah - untuk upah sebesar 30% dan secara terpisah - untuk dividen sebesar 15%, dengan menunjukkan kode pendapatan yang sesuai.

Anda dapat mendownload formulir sertifikat 2-NDFL (2018) dan formulirnya secara gratis di website kami.

Contoh Surat Keterangan PPh Orang Pribadi-2 Tahun 2019

Unduh sertifikat gratis 2-NDFL 2019 (formulir lengkap)

Dividen dalam sertifikat pada tahun 2019

Jika perusahaan membayar dividen kepada pendiri - individu pada tahun 2018, maka sertifikat juga harus dibuat untuk mereka dan diserahkan ke Layanan Pajak Federal. Kode penghasilan dividen pada laporan tahun 2018 adalah 1010. Tarif pajaknya dapat berupa:

- 13% jika peserta adalah penduduk;

- 15% jika peserta bukan penduduk Federasi Rusia.

Jika pendiri perusahaan yang menerima dividen adalah penduduk Federasi Rusia dan pada saat yang sama menerima upah di perusahaan, maka dividen tersebut harus tercermin dalam bagian 3 yang sama dengan pendapatan lainnya. Dalam hal ini, tidak perlu mengisi bagian 3 secara terpisah.

2-NDFL adalah sertifikat penghasilan pribadi dan pajak yang dibayarkan, yang familiar bagi semua akuntan. Semua organisasi pemberi kerja yang diakui sebagai agen pajak diharuskan melaporkan setiap tahun ke Layanan Pajak Federal tentang pendapatan dan pajak yang dipotong darinya sehubungan dengan semua karyawannya. Undang-undang mengatur beberapa laporan serupa, namun sertifikat 2-NDFL menempati tempat khusus di antara laporan tersebut. Materi kali ini akan membahas tentang apa itu laporan, jangka waktu penyampaiannya, dan apa saja yang harus diperhatikan dalam pengisiannya mengingat formulirnya sudah banyak mengalami perubahan sejak tahun 2019.

Sertifikat Formulir 2-NDFL (formulir baru 2019) menjalankan beberapa fungsi ketika memberi tahu otoritas pajak dan lembaga lain, seperti bank, tentang jumlah pendapatan warga negara dan jumlah pajak yang dipotong darinya. Oleh karena itu, penyusunan dokumen ini adalah salah satu tugas utama setiap akuntan yang menangani masalah penggajian.

Mulai tahun 2019, sesuai dengan Perintah Layanan Pajak Federal Rusia tertanggal 2 Oktober 2018 N -7-11/566@, 2 formulir akan digunakan, tergantung tujuannya:

- 2-NDFL itu sendiri (untuk menginformasikan Layanan Pajak Federal);

- sertifikat pendapatan karyawan.

Anda dapat mendownload gratis Surat Keterangan PPh Orang Pribadi Formulir 2 (Formulir Baru 2019) di akhir artikel. Selanjutnya kita akan melihat lebih dekat contoh surat keterangan PPh Orang Pribadi ke-2 tahun 2019: apa saja perubahan dalam hal pengisian, tenggat waktu dan nuansa yang terkandung dalam dokumen ini.

Batas waktu penyerahan sertifikat 2-NDFL tahun 2018

Formulir 2-NDFL tahun 2018 harus diserahkan kepada otoritas pajak di tempat pendaftaran agen pajak sebelum tanggal 1 April 2019. Tidak akan ada penundaan karena tanggal 1 April jatuh pada hari Senin. Sebelum tanggal tersebut semua laporan harus diserahkan ke kantor pajak. Benar, dalam beberapa kasus harus diserahkan selambat-lambatnya 1 Maret 2019 (klausul 5 Pasal 226 Kode Pajak Federasi Rusia). Laporan tersebut harus memuat informasi tentang pajak penghasilan orang pribadi yang tidak dipotong dari wajib pajak orang pribadi pada tahun 2019. Omong-omong, tidak hanya otoritas Layanan Pajak Federal, tetapi juga wajib pajak sendiri yang perlu diberitahu tentang hal ini.

Batasan waktu tersebut hanya berlaku untuk pelaporan agen pajak. Wajib Pajak sendiri yang ingin menerima pengurangan properti berhak menyampaikan laporan pendapatan ke Layanan Pajak Federal sepanjang tahun kalender.

Contoh pengisian formulir Surat Keterangan PPh Orang Pribadi 2: formulir baru tahun 2019

Formulir sertifikat penghasilan individu (formulir 2-NDFL), yang digunakan oleh pemberi kerja pada tahun 2019, telah disetujui oleh Perintah Layanan Pajak Federal Rusia tertanggal 2 Oktober 2018 N ММВ-7-11/566@ (ingat untuk mengunduh formulir 2 NDFL 2019). Seperti disebutkan di atas, perubahan terpenting di tahun 2019 adalah jika sebelumnya sertifikat 2-NDFL yang sama digunakan baik untuk penyerahan ke Kantor Pajak maupun untuk penerbitan kepada pegawai, pada tahun 2019 kedua dokumen tersebut dipisahkan. Sekarang 2-NDFL adalah dokumen khusus untuk Layanan Pajak; bagi karyawan, mereka sekarang menerbitkan “Sertifikat penghasilan dan jumlah pajak orang pribadi” menggunakan formulir yang berbeda.

Perubahan apa saja yang terjadi pada laporan ini?

- Struktur dokumennya berubah: jika sebelumnya 5 bagian, sekarang menjadi 3 bagian dan satu lampiran.

- NPWP dan KPP kini sudah dicantumkan pada header formulir.

- Bidang pemberitahuan tentang hak pemotongan dan pengurangan pajak telah dihapus - sekarang ditampilkan sebagai kode di bidang baru “Kode Jenis Pemberitahuan”.

- Rincian informasi tentang pendapatan dan pemotongan berdasarkan bulan dimasukkan dalam aplikasi.

Formulir 2-NDFL yang telah diisi terlihat seperti ini (Anda dapat mengunduh formulir sertifikat 2-NDFL tahun 2019 dan formulir di akhir artikel):

Dan seperti inilah seharusnya laporan seorang karyawan di tahun 2019:

Kode pendapatan dan pengurangan

Daftar lengkap kode pengurangan diberikan dalam lampiran perintah Layanan Pajak Federal tertanggal 10 September 2015 No. -7-11/387@.

Tips penting bagi pengusaha yang sedang memikirkan cara memeriksa Formulir 2 PPh Orang Pribadi (Formulir Baru 2019) sebelum diserahkan ke KPP. Ini dapat dilakukan dengan menggunakan layanan “Perangkat Lunak” khusus di situs resmi Layanan Pajak Federal. Benar, sayangnya layanan ini hanya mampu mengenali kode yang tidak ada, dan bukan kesalahan yang terjadi saat memposting data menggunakan kode yang valid.

NPWP Wajib Pajak

Formulir 2-NDFL dapat diserahkan ke kantor pajak bahkan tanpa menyebutkan penerima penghasilan tanpa NPWP. Hal ini tertuang dalam surat Federal Tax Service tertanggal 27 Januari 2016 No. BS-4-11/1068, dimana fiskus menegaskan bahwa pencantuman NPWP dalam laporan tergantung pada apakah wajib pajak memberikannya kepada pajaknya. agen. Oleh karena itu, laporan tanpa persyaratan ini harus melewati format dan kontrol logis. Benar, dengan beberapa nuansa.

Jadi, ketika mengirimkan sertifikat dalam bentuk elektronik dengan kolom TIN kosong, Layanan Pajak Federal akan merespons dengan protokol dengan pesan berikut: “Peringatan. NPWP untuk warga negara Rusia belum diisi.” Namun, sistem akan tetap melewatkan laporan tersebut, dan protokol seperti itu hanyalah peringatan, dan jika tidak ada kesalahan lain, maka tidak ada yang perlu dikhawatirkan.

Namun kesalahan yang dilakukan pada NPWP sendiri akan menimbulkan akibat yang lebih serius. Memang, untuk setiap nomor yang salah Anda harus membayar 500 rubel, sesuai dengan ketentuan Pasal 126 Kode Pajak Federasi Rusia. Tanggung jawab dapat dihindari jika Anda melihat ketidakakuratan di hadapan layanan pajak dan punya waktu untuk menyerahkan formulir perbaikan dengan data yang benar. Dalam dokumen seperti itu, Anda harus mengisi hanya bidang di mana kesalahan terjadi, dan tidak mentransfer semua data dari laporan utama ke dalamnya.

Laporan elektronik

Pegawai pajak yang telah membayar remunerasi atau upah kepada 25 orang atau lebih wajib menyampaikan laporan dalam bentuk elektronik. Pada saat penyampaian laporan dalam bentuk elektronik, tidak perlu melampirkan daftar sertifikat, seperti yang disyaratkan pada saat penyerahan sertifikat kertas, sesuai dengan atas perintah Layanan Pajak Federal Rusia tertanggal 16 September 2011 No. ММВ-7-3/576. Lagi pula, program layanan pajak tidak dapat mengenali daftar ini.

Selain itu, Anda perlu memperhatikan kesesuaian nama penanggung jawab penyerahan sertifikat dengan sertifikat tanda tangan elektronik. Mereka harus milik orang yang sama, jika tidak, Layanan Pajak Federal tidak akan menerima laporan tersebut. Penting untuk diingat bahwa dalam petunjuk pengisian sertifikat, Layanan Pajak Federal tidak memberikan persyaratan wajib bahwa formulir harus ditandatangani oleh manajer atau kepala akuntan. Yang penting datanya cocok. Beberapa rekan kerja sama sekali tidak mencantumkan dalam laporannya nama penanggung jawab penyampaiannya. Sementara itu, ini adalah rincian laporan yang wajib. Jika tidak diisi, sertifikat tidak akan diterima baik secara elektronik maupun di atas kertas.

Dividen untuk tahun 2018

Formulir tersebut harus mencantumkan secara mutlak semua penghasilan kena pajak orang pribadi. Namun, dividen pemegang saham tidak perlu dilaporkan. Untuk itu, pada SPT PPh terdapat Lampiran No. 2 tersendiri. Namun, prosedur ini disediakan khusus untuk perusahaan saham gabungan; organisasi lain yang membayar dividen kepada pendirinya harus mencantumkannya dalam Formulir 2-NDFL. Hal ini harus dilakukan bersamaan dengan jenis penghasilan lain dari wajib pajak tertentu, yang dikenakan pajak sebesar 13%.

Koreksi kesalahan

Jika agen pajak melakukan kesalahan saat mengisi formulir, ia harus menyerahkan formulir yang telah diperbarui. Di kolom “Tidak”, Anda harus menunjukkan nomor sertifikat asli (di mana kesalahan terjadi). Tanggal pendaftaran harus terkini. Pada kolom “Nomor penyesuaian”, Anda harus menunjukkan kode “01” atau “02” dan seterusnya (tergantung penyesuaian akun). Jika Anda perlu menyerahkan sertifikat pembatalan lengkap, gunakan kode “99”. Prosedur serupa berlaku ketika menunjukkan data wajib pajak yang salah (misalnya NPWP), hal ini dinyatakan dalam surat Layanan Pajak Federal untuk Moskow tertanggal 18 Maret 2011 No. 20-14/3/025669@.

LLC dan JSC yang menerima keuntungan dari kegiatan wirausaha mentransfer sebagiannya kepada pemegang saham - individu. Kode Pajak Federasi Rusia mewajibkan perusahaan untuk menjalankan fungsi agen pajak untuk transaksi ini: menghitung dan mentransfer pajak penghasilan pribadi ke anggaran dari dividen pada tahun 2017. Untuk menghindari masalah dengan otoritas fiskal, pembayaran harus dilakukan selambat-lambatnya pada batas waktu yang ditentukan dalam undang-undang saat ini.

Tanggung jawab atas tidak dibayarnya atau keterlambatannya terletak pada agen pajak. Untuk setiap hari keterlambatan dikenakan denda, dan perusahaan dikenakan denda sebesar 20% dari jumlah yang tidak diterima anggaran. Jika besarnya pembayaran dividen besar, penundaan tersebut dapat menimbulkan biaya yang signifikan bagi perusahaan.

Dividen tergolong penghasilan yang dikenakan pajak penghasilan orang pribadi. Tarif pajak berbeda untuk penduduk dan bukan penduduk. Untuk wilayah pertama pada tahun 2017, angkanya ditetapkan sebesar 13%, sedangkan untuk wilayah kedua sedikit lebih tinggi – 15%.

Adalah suatu kesalahan untuk percaya bahwa semua warga negara Federasi Rusia adalah penduduk negara tersebut. Kode Pajak Federasi Rusia memberikan definisi berbeda: penduduk adalah seseorang yang telah tinggal di wilayah negara setidaknya selama 183 hari selama setahun terakhir. Artinya, baik pemegang paspor Rusia maupun orang asing dapat memperoleh status ini.

Warga negara Federasi Rusia yang tinggal di luar negeri selama sebagian besar tahun dapat kehilangan status penduduknya. Pengecualian adalah keberangkatan dari Federasi Rusia karena alasan yang sah: untuk menerima layanan medis atau pelatihan. Aturan 183 hari tidak berlaku bagi personel militer dan pegawai negeri yang melakukan fungsi ketenagakerjaan di luar Rusia.

Agar tidak salah dalam memilih tarif, Anda perlu mengecek status kependudukan Anda. Jika otoritas pajak menemukan kesalahan, perusahaan harus membayar denda dan denda atas selisih yang tidak ditransfer ke anggaran.

Penting! Status pajak peserta ditentukan selama masa pajak pada setiap tanggal penyerahan pajak penghasilan orang pribadi. Jika berubah, kewajiban anggaran sepanjang tahun dapat dihitung ulang.

Kapan pajak penghasilan pribadi dibayarkan atas dividen?

Tata cara pembayaran dividen kepada peserta perusahaan diatur dalam Art. 28 UU Nomor 14-FZ Tahun 1998. Menurut teksnya, rapat pemegang saham perseroan berhak membagikan laba bersih setiap triwulan, enam atau 12 bulan. Setelah keputusan dibuat dan didokumentasikan, organisasi memiliki waktu 60 hari untuk mentransfer dana.

Batas waktu pembayaran pajak penghasilan atas dividen ke anggaran tergantung pada bentuk hukum perusahaan. Ada dua opsi yang memungkinkan:

- LLC – mentransfer pajak penghasilan pribadi selambat-lambatnya pada hari berikutnya setelah pembayaran penghasilan kepada pemegang saham.

- JSC (PJSC) - harus memenuhi kewajiban agen pajak dalam waktu satu bulan sejak tanggal penyelesaian moneter dengan pemegang saham.

Waktu transfer pajak penghasilan pribadi tidak bergantung pada metode pembayaran pendapatan: tunai di meja kas organisasi atau melalui transfer ke kartu. Dividen yang diterima dalam bentuk natura tidak dibebaskan dari pajak.

Penting! Transfer pajak penghasilan pribadi harus dilakukan sesuai dengan rincian Layanan Pajak Federal tempat perusahaan terdaftar, terlepas dari wilayah tempat tinggal peserta.

Bagaimana cara menghitung jumlah pajak?

Perusahaan mencerminkan dividen dalam sertifikat 2 pajak penghasilan pribadi tahun 2017 dan dikenakan pajak penghasilan pribadi wajib. Untuk menghitung pajak, Anda harus menggunakan tarif yang berlaku saat ini, dipilih sesuai dengan status pajak anggota.

Saat menghitung, Anda tidak dapat mengurangi basis pajak dengan pengurangan: standar, sosial, profesional, atau properti. Jumlah penuh penghasilan yang diterima dikenakan pajak dengan tarif 13% (atau 15%). Gunakan rumus:

Pajak penghasilan pribadi = Jumlah dividen* 0,13

Contoh

Romashka LLC memiliki dua pendiri: Ivanova A.A. (memiliki 60% modal) dan Petrova B.B. (memiliki 40% saham) - keduanya penduduk Rusia. Berdasarkan hasil kuartal keempat 2016, rapat pemegang saham memutuskan untuk membagikan 100.000 rubel laba bersih. Artinya pemilik berhak untuk:

Ivanov: 100.000* 0,6 = 60.000 rubel.

Petrov: 100.000* 0,4 = 40.000 rubel.

Dari jumlah pendapatan yang ditunjukkan, pajak penghasilan pribadi dipotong sebesar 13%. Jumlah pajak dihitung sebagai:

Untuk Ivanov: 60.000* 0,13 = 7.800 rubel. Jumlah “di tangan” dengan pengurangan pajak penghasilan pribadi adalah 52.200 rubel.

Untuk Petrov: 40.000* 0,13 = 5.200 rubel. Dikurangi pajak, peserta akan menerima 44.800 rubel.

Romashka LLC berkewajiban untuk mentransfer pajak penghasilan pribadi dalam jumlah total 13,00 rubel sesuai dengan rincian Layanan Pajak Federal "nya" selambat-lambatnya pada hari berikutnya setelah penyelesaian dengan pemegang saham. Jika tidak, maka akan dimintai pertanggungjawaban oleh otoritas fiskal sebagai agen pajak.

Penting! Jika jumlah dividen dikembalikan ke LLC karena kesalahan rincian, tidak perlu mentransfer pajak penghasilan pribadi lagi saat mengirim pembayaran lagi.

Bagaimana cara mencerminkan dividen dalam sertifikat pajak penghasilan pribadi 2?

Perusahaan yang menghitung pajak atas dividen bertindak sebagai agen pajak. Menurut paragraf 2 Seni. 230 dari Kode Pajak Federasi Rusia, dia wajib melapor kepada otoritas fiskal, menunjukkan nilai yang sesuai dalam sertifikat 2-NDFL dengan kode 1010. Batas waktu penyampaian laporan paling lambat 01.04 tahun berikutnya tahun.

Penting! Pelaporan ke Layanan Pajak Federal tidak mencerminkan akrual, tetapi pembayaran dividen yang sebenarnya. Surat Keterangan 2 PPh Orang Pribadi tidak akan memuat keterangan penghasilan peserta jika diperoleh pada bulan Desember dan dialihkan kepada pemegang saham pada bulan Januari. Angka tersebut akan bergulir hingga tahun depan.

Jika Anda menemukan kesalahan, silakan sorot sepotong teks dan klik Ctrl+Masuk.