Často majú štatút doplnkového, vedľajšieho príjmu, preto často vzniká otázka, ako dividendy v .

Mali by sa vykazovať dividendy?

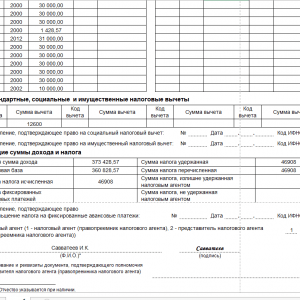

Ukážka vyplnenia 2-NDFL z dividend

Displej v 1C

Toto. A nie jeden, ale dva rôzne typy:

- Pre personál.

- Pre daňový úrad.

Ak chcete získať certifikát pre zamestnanca, musíte:

- Prejdite do časti ponuky programu s názvom dane a odvody.

- Ďalej by ste mali kliknúť na odkaz, kde môžete prejsť na vytvorenie 2-NDFL pre zamestnancov.

- Potom kliknite na okno vytvorenia a vyplňte hlavičku označujúcu zamestnanca, organizáciu a rok vykazovania.

- Ak chcete zaznamenať zostávajúce údaje, kliknite na „Vyplniť“. Zostávajúce údaje sa zobrazia automaticky.

- Ak chcete vygenerovať rozpis kódov OKTMO alebo KPP a daňových sadzieb, kliknite na príslušné tlačidlo.

- Skontrolujte všetky údaje, ktoré sa objavia, a potom urobte certifikát a vytlačte ho.

V prípade federálnej daňovej služby sa to robí trochu inak.

Výpočet dane z príjmu fyzických osôb z dividend organizáciou, ktorá sama prijíma dividendy, Alpha LLC vlastní podiely na základnom imaní:

- Gamma LLC - 100% (Alpha LLC vlastní tento podiel päť rokov);

- Delta LLC - 30 %.

Alpha LLC prijala dividendy od Gamma LLC vo výške 1 000 000 RUB. a od spoločnosti Delta LLC - vo výške 1 500 000 RUB. Tieto dividendy sa predtým nezohľadňovali pri výpočte dane z príjmu fyzických osôb z dividend vyplácaných spoločnosťou Alpha LLC svojim účastníkom. Alpha LLC rozdelila zisky vo výške 4 000 000 RUB medzi účastníkov, vrátane:

- Ivanov A.A. - 1 600 000 RUB;

- Beta LLC – 2 400 000 RUB.

Daň z príjmu fyzických osôb z dividend vyplatených spoločnosti A.A. Ivanov sa vypočíta takto:

- Zrážka dane z príjmu fyzických osôb z dividend je 600 000 RUB. (1 600 000 RUB / 4 000 000 RUB x 1 500 000 RUB).

Daň z príjmu fyzických osôb z dividend. príklady výpočtu a vykazovania

Daň z príjmu fyzických osôb s dividendami príklad vyplnenia na stiahnutie zadarmo Vlastnosti výpočtu dane Spoločnosti s ručením obmedzeným a akciové spoločnosti zohľadňujú výpočet dane odlišne. LLC určujú výšku dividend v závislosti od podielu na základnom imaní vo vlastníctve účastníka.

Postup platby je určený zákonnými dokumentmi. Z celej sumy dividend musí byť zrazená daň. Zrazenú daň z príjmu fyzických osôb je potrebné odviesť najneskôr nasledujúci pracovný deň po vyplatení príjmu.

Pozornosť

Akciová spoločnosť vypláca dividendy v závislosti od počtu a druhu akcií vlastnených akcionárom. Daň sa vypočíta podľa osobitného vzorca uvedeného v článku 275 článku 275 daňového poriadku Ruskej federácie.

Online magazín pre účtovníkov

Dôležité

Preto budú dátumy v riadkoch 100 a 110 rovnaké. Lehota na poukázanie dane z príjmov fyzických osôb (riadok 120) z dividend v roku 2018 v prehľade 6-NDFL závisí od organizačnej a právnej formy zdroja platby:

- LLC prevedú daň najneskôr nasledujúci pracovný deň po dni platby (článok 6 článku 226 daňového poriadku Ruskej federácie, článok 7 článku 6.1 daňového poriadku Ruskej federácie, list federálnej dane číslo služby BS-4-11/8568@ zo dňa 16.05.2016),

- Ak dividendy vypláca akciová spoločnosť, potom sa dátum prevodu dane z príjmov fyzických osôb z dividend na 6-NDFL posúva o jeden mesiac odo dňa výplaty príjmov (článok 9 článku 226.1 daňového poriadku zák. Ruská federácia).

Vlastnosti vyplnenia formulára v prípade nezrovnalostí v podmienkach Ak boli dividendy vyplatené účastníkom LLC v rôznych dňoch, potom sa pre každý dátum platby vyplní samostatná skupina riadkov 100 - 140.

V prípade akciových spoločností je potrebné pri zohľadnení dividend v časti 2 správy 6-NDFL vziať do úvahy dva znaky.

Ako premietnuť dividendy do dane z príjmu 6 fyzických osôb: príklad vyplnenia za rok 2018

Mzdy za február boli prevedené na bankové karty zamestnancov dňa 03.05.2018. 511000 Dividendy za rok 2017 boli vyplatené jednému účastníkovi LLC dňa 14.03.2018. 153000 Dividendy za rok 2017 boli vyplatené druhému účastníkovi LLC dňa 16.03.2018. 153000 Plat naakumulovaný za marec 2018 31.03.2018 505000 Mzdy za marec neboli vyplatené, výplata je naplánovaná na 5. apríla. Príklad zohľadňovania dividend v časti 1 správy 6-NDFL vyzerá takto: Vyplnenie časti 2 správy 6-NDFL pri vyplácaní dividend vyzerá takto: 6-NDFL s dividendami na stiahnutie zadarmo príklad vyplnenia Teraz si ukážeme, ako odrážať dividendy v 6-NDFL, ak ich vypláca spoločnosť akciovej spoločnosti.

Príklad 2 Vstupné údaje: Udalosť Dátum Suma, rub. Platy zamestnancov boli časovo rozlíšené za január 2018. 31.01.2018 616000 Mzdy za január boli prevedené na bankové karty zamestnancov dňa 02.05.2018. 616000 Mzdy naakumulované za február 2018

Dividendy pre účastníkov LLC v roku 2018

Ak organizácie (LLC alebo JSC) vyplácajú svojim účastníkom (zakladateľom alebo akcionárom) dividendy na základe výsledkov svojej činnosti, potom sú povinné z tejto sumy zraziť daň z príjmu. V tomto článku zvážime, v akej sadzbe by sa mala zrážať daň z príjmu fyzických osôb z dividend v roku 2018 a kedy daň odviesť do rozpočtu.

Sadzba dane z príjmov fyzických osôb z dividend Do roku 2015 sa daň z dividend musela zrážať vo výške 9 %. Od začiatku roka 2015 sa zvyšuje sadzba dane z príjmov fyzických osôb bez ohľadu na to, v akom období sa vyplácajú platby zriaďovateľom.

Sadzba dane z dividend závisí od postavenia príjemcu platieb zakladateľov. Ak je rezidentom Ruskej federácie, potom by sa mala uplatniť sadzba 13 %, ak príjemca nie je rezidentom, sadzba je 15 %.

Výnimka sa vzťahuje len na zmluvy o zamedzení dvojitého zdanenia uzatvorené so zahraničím.

Daň z dividend právnických a fyzických osôb v roku 2018

Situácia 2. Vaša spoločnosť samotná dostáva dividendy Ak dostávate iba dividendy podliehajúce dani z príjmu so sadzbou 0 %, daň z príjmu fyzických osôb je možné vypočítať rovnakým spôsobom ako v situácii 1. V ostatných prípadoch budete na výpočet dane potrebovať nasledujúce indikátory (str.

2 polievkové lyžice. 210 ods. 5 čl. 275

Daňový poriadok Ruskej federácie, list Ministerstva financií zo dňa 14. októbra 2016 č. 03-04-06/60108):

- výška dividend naakumulovaných všetkým účastníkom je hodnota „D1“;

- suma dividend prijatých vašou spoločnosťou je hodnota „D2“. Zahŕňa dividendy, ktoré:

- nepodliehali dani z príjmov sadzbou 0 %;

- neboli predtým zohľadnené pri výpočte daní z dividend, ktoré ste zaplatili.

Daň z príjmov fyzických osôb z dividend v roku 2018. sadzba dane z príjmov fyzických osôb a postup výpočtu

Lehoty na predloženie správy Formulár sa podáva každoročne najneskôr 1. apríla a obsahuje informácie o príjme fyzickej osoby vypočítanej, zrazenej a odvedenej daňou z príjmu fyzických osôb do rozpočtu (odsek 2 článku 230 daňového poriadku Ruskej federácie). ). V tomto prípade je číslo 1 uvedené v poli „Podpísať“ v certifikáte.

V roku 2018 pripadá 1. apríl na nedeľu, preto sa termín posúva na 4.2.2018. Ak daňový agent nemohol zraziť daň pri výplate príjmu a počas celého zdaňovacieho obdobia, je tiež povinný uviesť 2-NDFL v daňovom osvedčení s uvedením čísla 2 v poli „Podpísať“.

Musí sa tak urobiť do 1. marca budúceho roka (článok 5 článku 226 daňového poriadku Ruskej federácie). Za neskoré odoslanie formulára sa poskytuje záväzok vo výške 200 rubľov.

pre každé osvedčenie (odsek 1 článku 126

Daňový poriadok Ruskej federácie). Existuje aj zodpovednosť za poskytnutie nepravdivých informácií v certifikátoch. Za každú takúto správu budete musieť zaplatiť pokutu 500 rubľov.

Pomoc s formulárom 2-NDFL v roku 2018

Daň z dividend právnických osôb Pri vyplácaní príjmov účastníkom-právnickým osobám sa platí NPT. Sadzba tejto platby závisí od postavenia právnickej osoby prijímajúcej finančné prostriedky: zahraničná spoločnosť alebo nie a jej podielu na základnom imaní organizácie, ktorá dividendy vyplatila. Tabuľka č.2 Sadzba dane daňovníka pri vyplácaní príjmu účastníkom-právnickým osobám Status právnickej osoby Sadzba dane Ruská organizácia 13% Ruská organizácia s viac ako 50% podielom na základnom imaní spoločnosti, ktorá príjem vyplatila* 0 % Zahraničná organizácia 15 % (alebo iná sadzba stanovená medzinárodnou zmluvou) * Obdobie vlastníctva určeného podielu na základnom imaní spoločnosti vyplácajúcej dividendy nesmie byť kratšie ako 365 dní v čase prijatia rozhodnutia o vyplatení finančných prostriedkov spoločnosti účastník nerezidentského neobchodného partnerstva musí byť prevedený najneskôr v deň prevodu finančných prostriedkov na účastníka – právnickú osobu. Tabuľka č.3.

Ako vyplniť certifikát na novom formulári 2-NDFL

Ak sa dividendy vyplácajú účastníkom spoločnosti v naturáliách, mala by sa zraziť aj daň z príjmu fyzických osôb a sadzba dane sa nezmení. Postup pri určení sadzby dane bude rovnaký. Postup výpočtu dane z príjmu fyzických osôb z dividend rezidentom Výpočet dane z príjmu fyzických osôb z platieb rezidentom bude závisieť od toho, či organizácia, ktorá vypláca platby, prijala rovnaký druh platieb od iných spoločností. Organizácia nemá napríklad žiadne príjmy vo forme dividend. V tomto prípade bude postup výpočtu nasledovný: daň z príjmu fyzických osôb = D x 13 %, kde D sú dividendy pripísané rezidentovi. 13% je sadzba dane. Výpočet bude komplikovanejší, ak je organizácia zakladateľom inej spoločnosti, od ktorej získala nejaké sumy za účasť v bežnom alebo predchádzajúcom roku. Pre výpočet dane budete musieť skontrolovať, či dividendy prijaté od inej spoločnosti boli zohľadnené pri platbách zakladateľom alebo nie.

Daňový poriadok Ruskej federácie) a dá sa mu vyhnúť len vtedy, ak daňový agent identifikuje a opraví chybu skôr, ako ju odhalí daňový úrad. Formulár 2-NDFL v roku 2018: zmeny Zmeny v novom formulári sú v zásade technické a nemajú vplyv na postup premietnutia príjmu, zrážok a daní:

- Oddiel 1 obsahuje informácie o reorganizácii alebo likvidácii spoločnosti;

- Oddiel 2 neobsahuje informácie o mieste bydliska daňovníka;

- Časť 4 vylučuje odkazy na zrážky z investícií;

- v odseku 5 sa v riadkoch podpis a osvedčenie oprávnenia podpisovateľa listiny uvádza možnosť podpísať osvedčenie právnym nástupcom.

Vyplnenie hlavných častí formulára teda zostáva rovnaké.

V roku 2018, ako premietnuť dividendy do 2 daní z príjmu fyzických osôb

Ak je napríklad zamestnanec nerezidentom a poberá dividendy, musia sa za neho vyplniť dva oddiely 3 a dva oddiely 5 osvedčenia. Samostatne - pre mzdy vo výške 30% a samostatne - pre dividendy so sadzbou 15% s uvedením príslušného kódu príjmu.

Vzor vyplnenia Stiahnuť Dividendy v certifikáte 2-NDFL - 2018 Ak spoločnosť v roku 2017 vyplatila dividendy zakladateľom - fyzickým osobám, musia byť pre nich vystavené aj certifikáty 2-NDFL a odovzdané Federálnej daňovej službe. Kód príjmu z dividend v certifikáte 2-NDFL za rok 2018 je rovnaký – 1010. Sadzba dane môže byť:

- 13 %, ak je účastníkom rezident;

- 15 %, ak účastník nie je rezidentom Ruskej federácie.

Ak zakladateľ spoločnosti, ktorý prijal dividendy, je rezidentom Ruskej federácie a zároveň poberá mzdy v spoločnosti, potom by sa dividendy mali prejaviť v rovnakom oddiele 3 ako ostatné príjmy.

Od 01.01.2019 dochádza k zmenám, o ktorých by mali vedieť všetci zamestnávatelia, jednotliví podnikatelia a organizácie vyplácajúce príjem fyzickým osobám. Na základe nariadenia Federálnej daňovej služby Ruska zo dňa 2. októbra 2018 č. ММВ-7-11/ (vzor na vyplnenie osvedčenia 2-NDFL - nový formulár 2019) nebude jeden formulár, ale dva. Jeden z nich sa musí použiť na podávanie správ Federálnej daňovej službe a druhý sa musí použiť na vydávanie jednotlivcom, ktorí o to požiadajú. Ako objasňujú zástupcovia daňovej služby, vzor na vyplnenie formulára osvedčenia 2-NDFL v roku 2019 obsahuje niektoré body, ktoré sú pre bežných občanov zbytočné. Preto ho treba zjednodušiť, zbaviť sa nepotrebného. Pokiaľ ide o formulár pre Federálnu daňovú službu, obsahuje takmer všetko dôležité a potrebné, takže hlavná časť štruktúry je zachovaná.

Upozorňujeme, že oba dokumenty budú mať rovnaký názov – „Potvrdenie o príjmoch a sumách daní jednotlivca“. Aby však účtovníci neboli zmätení, vykoná sa malá úprava:

- hlásenie, ktoré musia organizácie a jednotliví podnikatelia zaslať daňovým úradom, má v názve skratku „formulár 2-NDFL“, ako aj oficiálne číslo v klasifikátore daňových dokladov - KND 1151078;

- doklad, ktorý je potrebné vystaviť fyzickej osobe, keď žiada na základe dokladu, nemá v KND ani skratky, ani čísla.

Pred stiahnutím formulára 2-NDFL (nový formulár 2019) upozorňujeme, že keďže účel certifikátov je iný, majú inú štruktúru a poradie vypĺňania. A vyhláška Federálnej daňovej služby to priamo uvádza. Vo formulári, ktorý musia zamestnávatelia vydávať zamestnancom (príloha č. 5 nariadenia Federálnej daňovej služby), došlo teda k minimálnym zmenám. Bol z nej vylúčený najmä riadok o atribúte, čísle úpravy a kóde Federálnej daňovej služby, ako aj podrobnosti o oznámení o poskytnutí odpočtu. Od nového roka vyzerá dokument takto:

Stiahnite si bezplatný certifikát 2-NDFL 2019 (formulár na vydanie jednotlivcom)

Pokiaľ ide o správu za rok 2019, zmien je o niečo viac. Bude pozostávať napríklad z úvodnej časti, dvoch častí a jednej prílohy, no teraz má 5 častí. Daňové úrady okrem toho odstránili polia na uvedenie DIČ fyzických osôb a ponechali iba jedno pole, aby objasnili typ oznámenia potvrdzujúceho nárok na jeden z daňových odpočtov. Nižšie si môžete stiahnuť nový formulár 2-NDFL na rok 2019.

Stiahnite si bezplatný formulár certifikátu 2-NDFL na rok 2019.

Upozorňujeme, že ak vyplníte správy pre daňové úrady elektronicky a prenesiete ich do Federálnej daňovej služby prostredníctvom operátorov, nezaznamenáte žiadne zvláštne zmeny. Sprostredkovatelia sľubujú, že do konca roka stihnú aktualizovať formáty, ktoré daňoví agenti používajú pri prenose údajov o príjmoch a sumách dane z príjmov fyzických osôb. Pokiaľ ide o certifikáty pre zamestnancov a takéto žiadosti nie sú nezvyčajné, je vhodné stiahnuť si formulár 2-NDFL zadarmo pre jednotlivcov v roku 2019, aby sa neporušili požiadavky daňového poriadku Ruskej federácie.

- Rozkaz Federálnej daňovej služby Ruskej federácie zo dňa 30.10.2015 č. ММВ-7-11/485 a Rozkaz Federálnej daňovej služby zo dňa 17.01.2018 č. ММВ-7-11/, ktorým sa schválila aktuálna prac. verzia dokumentu a postup na jeho vyplnenie;

- Príkaz Federálnej daňovej služby Ruskej federácie zo dňa 16. septembra 2011 č. ММВ-7-3/576 a Príkaz Federálnej daňovej služby zo dňa 8. decembra 2014 č. ММВ-7-11/, ktoré popisujú pravidlá na ako podávať informácie na elektronických a papierových nosičoch, ako aj prostredníctvom telekomunikačných kanálov operátorov.

Preto by ste nemali čakať na nové zmeny: je čas stiahnuť si zadarmo nový formulár 2-NDFL na rok 2019, aby ste mohli podať informácie daňovému inšpektorátu v Moskve, Petrohrade alebo inom regióne.

Stiahnite si bezplatný certifikát 2-NDFL (nový formulár 2019, formulár)

Vzor vyplnenia tohto dokumentu bude uvedený nižšie. Na prístup k nej nie je potrebná registrácia ani iné dodatočné kroky: všetky informácie sú pre čitateľov bezplatné.

Vzorový formulár na rok 2019

Na začiatok vám odporúčame stiahnuť si 2-NDFL 2019 (vo formáte word, vyplnenie).

Stiahnite si pravidlá plnenia

Teraz sa pozrime na konkrétny príklad. LLC „Spoločnosť“ musí predložiť správu za rok 2019 zamestnancovi Semenova O.A. podľa nových pravidiel:

- Vo všeobecných informáciách je všetko pomerne jednoduché: DIČ, KPP, názov organizácie alebo jednotlivého podnikateľa, rok vykazovania, kód federálnej daňovej služby, kód reorganizácie a TIN, KPP reorganizovanej organizácie, kód OKTMO, telefón.

- Číslo certifikátu je sériové číslo formulára odoslaného vo vykazovanom období.

- Podpis (1, 2, 3, 4) - uvádza sa v závislosti od dôvodov predloženia dokumentu.

- Číslo opravy: 00 - primár, 99 - storno. Všetky ostatné od 01 do 98 sú opravné správy.

- Údaje o daňovníkoch sa poskytujú z dokumentov, ktoré má daňový agent k dispozícii.

- Informácie o výške príjmov a vypočítanej a zrazenej dani sa berú za celé vykazované obdobie.

- Odpočtové kódy sa zadávajú s prihliadnutím na vyhlášku Federálnej daňovej služby Ruska zo dňa 10. septembra 2015 č. ММВ-7-11/ V našom prípade kód 126, keďže zamestnanec má dieťa.

- Kód typu oznámenia (za predpokladu, že je vydané oznámenie):

- číslo 1 sa uvádza, ak bolo platiteľovi dane vydané oznámenie o práve na odpočítanie majetku;

- číslo 2, ak bolo daňovníkovi vydané oznámenie o nároku na sociálny odpočet;

- číslo 3, ak daňovému agentovi bolo vydané oznámenie o oprávnení znížiť daň z príjmov o pevné preddavky.

- Žiadosť sa vypĺňa podľa mesiaca, v ktorom bol vyplatený príjem alebo poskytnutá zrážka. Neexistujú žiadne rozdiely oproti súčasnému postupu vypĺňania tohto dokumentu.

Stiahnite si potvrdenie o príjme jednotlivca, formulár 2-NDFL (vyplnený formulár 2019)

Ako sa teraz hlásia?

V rokoch 2015-2016 bol použitý formulár schválený nariadením Federálnej daňovej služby zo dňa 30. októbra 2015 č. ММВ-7-11, ale koncom roka 2017 Federálna daňová služba iniciovala zvažovanie zmien a doplnení tohto nariadenia v r v súvislosti so schválením vyhlášky Federálnej daňovej služby Ruska zo dňa 17. januára 2018 č. ММВ- 7-11/ (zaregistrované na Ministerstve spravodlivosti a zverejnené 30. januára 2018).

Formulár platný v roku 2017

![]()

Môžete si tiež stiahnuť formulár 2-NDFL (2018).

![]()

Stiahnite si formulár 2-NDFL (2018)

Kto je povinný predložiť certifikáty?

Bezplatná vzorka nového certifikátu 2-NDFL na rok 2019 je potrebná pre všetkých daňových agentov, ktorí sú povinní podávať správy Federálnej daňovej službe. Môže to byť organizácia, individuálny podnikateľ alebo iná osoba v súlade s článkom 226 daňového poriadku Ruskej federácie, ktorá vypláca príjem fyzickej osobe, ktorá je daňovníkom. Takáto osoba je povinná daň vypočítať, zraziť daňovníkovi a odviesť do rozpočtu.

Formulár na predloženie Federálnej daňovej službe je vyplnený pre každého jednotlivca.

Každý daňový agent je povinný zabezpečiť vyúčtovanie príjmov vyplácaných fyzickým osobám, zrážok, ktoré im boli poskytnuté, a vypočítaných a zrazených daní. Na tento účel sa zostavuje príslušný daňový register. Je vyvinutý a schválený nezávisle daňovým agentom a musí obsahovať informácie:

- o fyzickej osobe, jej identifikačné údaje (celé meno, dátum narodenia, údaje z pasu, DIČ);

- druhy a výšky príjmov;

- poskytnuté zrážky;

- sumy vypočítanej, zrazenej a prevedenej dane;

- dátumy zrážky dane a jej prevodu do rozpočtu, údaje o dokladoch o úhrade.

Práve údaje z tejto daňovej evidencie budú slúžiť na vypĺňanie tlačív.

Formáty doručenia

Keď spoločnosť pozostáva z niekoľkých ľudí, potom možno 2-NFDL predložiť daňovému úradu na papieri. Ak počet fyzických osôb, ktoré poberali príjem vo vašej spoločnosti, presiahol 25 osôb, potom môžete hlásenie podať iba v elektronickej forme (odsek 2) prostredníctvom telekomunikačných kanálov.

Na prípravu správ môžete použiť bezplatný softvér Federálnej daňovej služby „Taxpayer Legal Entity“. Ak chcete odoslať elektronickú správu Federálnej daňovej službe v elektronickej forme, musíte uzavrieť zmluvu s autorizovaným telekomunikačným operátorom, získať elektronický digitálny podpis a nainštalovať príslušný softvér.

Ako skontrolovať potvrdenie pred elektronickým odovzdaním na daňový úrad? Na tento účel si môžete stiahnuť bezplatný program Tester z oficiálnej webovej stránky Federálnej daňovej služby. Inštaláciou do počítača môžete skontrolovať, či súbor odoslaný Federálnej daňovej službe vyhovuje formátu na podanie správy v elektronickej forme.

Termíny na podávanie správ

Upozorňujeme, že formulár 2-NDFL na rok 2019 (nový formulár) by ste si mali stiahnuť bezplatne v programe Excel a potom ho vyplniť najneskôr 1. apríla, pretože toto je posledný dátum, kedy daňoví agenti odovzdávajú informácie o príjme jednotlivca, vypočítanom , zrazená a odvedená daň do rozpočtu (odsek 2 článku 230 daňového poriadku Ruskej federácie). V tomto prípade je v poli „Znamenie“ uvedené číslo 1. V roku 2018 pripadol 1. apríl na nedeľu, takže termín odovzdania bol posunutý na 04.02.2018. Pokiaľ ide o rok 2019, nie sú poskytované žiadne prevody.

Ak daňový agent nemohol zraziť daň pri výplate príjmu a počas celého zdaňovacieho obdobia, je povinný podať daňové hlásenie aj s uvedením čísla 2 v poli „Podpísať“. budúci rok (odsek 5). Upozorňujeme, že postup poskytovania takýchto informácií daňovým úradom je teraz uvedený v prílohe č. 4 k vyhláške Federálnej daňovej služby Ruska zo dňa 2. októbra 2018 č. MMV-7-11/

Za neskoré predloženie správy sa poskytuje záväzok vo výške 200 rubľov. za každé osvedčenie (odsek 1), teda za formulár vypracovaný pre jednotlivého zamestnanca. Zaviedla sa aj zodpovednosť za poskytovanie certifikátov s nepravdivými informáciami. Za každú takúto správu budete musieť zaplatiť pokutu 500 rubľov. () a možno sa mu vyhnúť len vtedy, ak daňový agent chybu zistí a opraví skôr, ako ju zistí správca dane.

Akými zmenami prešla uniforma v roku 2019?

Zmeny sú najmä technické a neovplyvňujú postup premietnutia príjmu, zrážok a daní:

- Oddiel 1 obsahuje informácie o reorganizácii alebo likvidácii spoločnosti;

- Oddiel 2 neobsahuje informácie o mieste bydliska daňovníka;

- Časť 4 vylučuje odkazy na zrážky z investícií;

- v odseku 5 sa v riadkoch podpis a osvedčenie oprávnenia podpisovateľa listiny uvádza možnosť podpísať osvedčenie právnym nástupcom.

Vyplnenie hlavných častí teda zostáva rovnaké.

Ukážka vyplnenia certifikátu v roku 2019

Pred stiahnutím formulára certifikátu 2-NDFL na vyplnenie v roku 2019 vám odporúčame oboznámiť sa aj s pravidlami platnými v tomto roku (do 31. decembra):

- V časti 1 musíte uviesť meno daňového agenta a jeho základné údaje: kód DIČ, KPP, OKTMO.

- Oddiel 2 obsahuje informácie o jednotlivcovi: jeho celé meno, dátum narodenia a údaje z pasu. Ako je uvedené vyššie, nemusíte uvádzať adresu svojho bydliska.

- Časť 3 odráža príjem daňovníka odstupňovaný podľa mesiaca platby, kódu príjmu a sumy.

- V oddiele 4 by sa mali uvádzať informácie o daňových odpočtoch poskytovaných fyzickým osobám.

- Celkové sumy za rok: príjmy a zrážky jednotlivca, vypočítaná, zrazená a prevedená daň do rozpočtu Ruskej federácie sú uvedené v časti 5. Tu sú uvedené aj podrobnosti o osobe zodpovednej za vyplnenie.

- Oddiel 3 sa vypĺňa pre každú sadzbu dane. Ak je napríklad zamestnanec nerezidentom a poberá dividendy, musia sa za neho vyplniť dva oddiely 3 a dva oddiely 5 osvedčenia. Samostatne - pre mzdy so sadzbou 30% a samostatne - pre dividendy so sadzbou 15% s uvedením príslušného kódu príjmu.

Formulár certifikátu 2-NDFL (2018) a formulár si môžete bezplatne stiahnuť na našej webovej stránke.

Vzor potvrdenia o dani z príjmu fyzických osôb-2 v roku 2019

Stiahnite si bezplatný certifikát 2-NDFL 2019 (vyplnený formulár)

Dividendy v certifikáte v roku 2019

Ak spoločnosť vyplatila dividendy zakladateľom – jednotlivcom – v roku 2018, musia byť pre nich vystavené aj certifikáty a predložené Federálnej daňovej službe. Kód príjmu z dividend v správe za rok 2018 je 1010. Sadzba dane môže byť:

- 13 %, ak je účastníkom rezident;

- 15 %, ak účastník nie je rezidentom Ruskej federácie.

Ak zakladateľ spoločnosti, ktorý prijal dividendy, je rezidentom Ruskej federácie a zároveň poberá mzdy v spoločnosti, potom by sa dividendy mali prejaviť v rovnakom oddiele 3 ako ostatné príjmy. V tomto prípade nie je potrebné vypĺňať samostatnú časť 3.

2-NDFL je potvrdenie o osobnom príjme a zaplatených daniach, ktoré poznajú všetci účtovníci. Všetky zamestnávajúce organizácie uznané ako daňoví agenti sú povinní každoročne podávať správy Federálnej daňovej službe o príjmoch a zrazených daniach vo vzťahu k všetkým svojim zamestnancom. Legislatíva stanovuje niekoľko takýchto správ, ale osvedčenie 2-NDFL medzi nimi zaujíma osobitné miesto. V tomto materiáli sa bude diskutovať o tom, čo je táto správa, v akom časovom horizonte je potrebné ju predložiť a na čo si dať pozor pri jej vypĺňaní – berúc do úvahy skutočnosť, že formulár sa od roku 2019 výrazne zmenil.

Certifikát Formulár 2-NDFL (nový formulár 2019) plní niekoľko funkcií pri informovaní daňových úradov a iných inštitúcií, ako sú banky, o výške zárobku občanov a výške zrazenej dane. Preto je vypracovanie tohto dokumentu jednou z hlavných úloh každého účtovníka, ktorý sa zaoberá mzdovou problematikou.

Od roku 2019 sa v súlade s nariadením Federálnej daňovej služby Ruska zo dňa 2. októbra 2018 N ММВ-7-11/566@ budú používať 2 formuláre v závislosti od účelu:

- samotná 2-NDFL (na informovanie Federálnej daňovej služby);

- potvrdenie o príjme zamestnanca.

Potvrdenie o dani z príjmu fyzických osôb formulár 2 (nový formulár 2019) si môžete stiahnuť zadarmo na konci článku. A potom sa bližšie pozrieme na vzorové osvedčenie o dani z príjmu fyzických osôb-2 v roku 2019: aké zmeny, pokiaľ ide o vyplnenie, termíny a nuansy, tento dokument obsahuje.

Termín odovzdania certifikátu 2-NDFL na rok 2018

Formulár 2-NDFL za rok 2018 je potrebné odovzdať daňovému úradu v mieste registrácie daňového agenta do 1. apríla 2019. Keďže 1. apríl pripadá na pondelok, nebudú žiadne odklady. Do tohto dátumu je potrebné podať všetky hlásenia daňovému úradu. Je pravda, že v niektorých prípadoch musí byť predložená najneskôr do 1. marca 2019 (článok 5 článku 226 daňového poriadku Ruskej federácie). Takéto hlásenia musia obsahovať informácie o dani z príjmov fyzických osôb, ktorá nebola zrazená jednotlivým daňovníkom v roku 2019. Mimochodom, o tom musia byť informovaní nielen orgány Federálnej daňovej služby, ale aj samotní daňoví poplatníci.

Lehota sa vzťahuje len na hlásenie daňových agentov. Samotní daňoví poplatníci, ktorí chcú získať odpočet majetku, majú právo predkladať správy o príjmoch Federálnej daňovej službe počas celého kalendárneho roka.

Vzor vyplnenia tlačiva 2 Potvrdenia o dani z príjmov fyzických osôb: nové tlačivo v roku 2019

Formulár pre potvrdenie o príjme jednotlivca (formulár 2-NDFL), ktorý používajú zamestnávatelia v roku 2019, bol schválený nariadením Federálnej daňovej služby Ruska zo dňa 2. októbra 2018 N ММВ-7-11/566@ (nezabudnite na stiahnutie formulára 2 NDFL 2019). Ako už bolo spomenuté vyššie, najdôležitejšou zmenou v roku 2019 možno nazvať skutočnosť, že ak sa predtým používal rovnaký certifikát 2-NDFL na predkladanie na daňový úrad aj na vydávanie zamestnancom, v roku 2019 boli tieto dva dokumenty oddelené. Teraz je 2-NDFL dokument výlučne pre daňovú službu pre zamestnancov, teraz vydávajú „Potvrdenie o príjmoch a sumách dane jednotlivca“ pomocou iného formulára.

Akými zmenami prešla správa?

- Zmenila sa štruktúra dokumentu: ak mal predtým 5 oddielov, teraz má 3 oddiely a prílohu.

- DIČ a KPP sú teraz zahrnuté v hlavičke formulára.

- Polia oznámenia o práve na odpočítanie a zníženie dane boli odstránené - teraz sa zobrazujú ako kódy v novom poli „Kód typu oznámenia“.

- Do aplikácie sa zadáva rozpis informácií o príjmoch a odvodoch podľa mesiacov.

Vyplnený formulár 2-NDFL vyzerá takto (môžete si stiahnuť formulár certifikátu 2-NDFL na rok 2019 a formulár na konci článku):

A takto by mala vyzerať správa pre zamestnanca v roku 2019:

Príjmové a odvodové kódy

Úplný zoznam odpočtových kódov je uvedený v prílohe k príkazu Federálnej daňovej služby z 10. septembra 2015 č. ММВ-7-11/387@.

Dôležitý tip pre zamestnávateľov, ktorí rozmýšľajú, ako si skontrolovať formulár 2 dane z príjmov fyzických osôb (nové tlačivo 2019) pred jeho podaním na daňový úrad. Môžete to urobiť pomocou špeciálnej služby „Softvér“ na oficiálnej webovej stránke Federálnej daňovej služby. Táto služba však, žiaľ, dokáže rozpoznať iba neexistujúce kódy a nie chyby, ku ktorým došlo pri zaúčtovaní údajov pomocou platných kódov.

Daňovník INN

Formulár 2-NDFL je možné podať daňovému úradu aj bez uvedenia príjemcu príjmu bez DIČ. Uvádza sa to v liste Federálnej daňovej služby z 27. januára 2016 č. BS-4-11/1068, kde daňové úrady potvrdzujú, že uvedenie DIČ v správe závisí od toho, či ho daňovník poskytol svojej dani. agent. Preto správa bez tejto požiadavky musí prejsť formátom a logickou kontrolou. Pravda, s niektorými nuansami.

Takže pri odosielaní certifikátu v elektronickej forme s prázdnym poľom TIN Federálna daňová služba odpovie protokolom s nasledujúcou správou: „Upozornenie. DIČ pre ruského občana nebolo vyplnené.“ Systém však hlásenie aj tak preskočí a takýto protokol je len varovaním a ak sa nevyskytnú ďalšie chyby, nie je sa čoho obávať.

Ale chyba urobená v samotnom DIČ bude mať vážnejšie následky. Koniec koncov, za každé nesprávne číslo budete musieť zaplatiť 500 rubľov v súlade s ustanoveniami článku 126 daňového poriadku Ruskej federácie. Zodpovednosti sa dá vyhnúť, ak si všimnete nepresnosť pred daňovou službou a stihnete odoslať opravný formulár so správnymi údajmi. V takomto doklade by ste mali vyplniť iba pole, v ktorom sa stala chyba, a neprenášať doň všetky údaje z hlavnej zostavy.

Elektronická správa

Daňoví agenti, ktorí vyplatili odmeny alebo mzdy 25 a viac jednotlivcom, sú povinní podať hlásenie v elektronickej forme. Pri podávaní výkazu v elektronickej podobe k nemu nemusíte prikladať register certifikátov, ako je to potrebné pri predkladaní papierových certifikátov v zmysle ust. nariadením Federálnej daňovej služby Ruska zo 16. septembra 2011 č. ММВ-7-3/576. Programy daňových služieb totiž tento register nedokážu rozpoznať.

Okrem toho si treba dať pozor na zhodu mena osoby zodpovednej za predloženie certifikátu s certifikátom elektronického podpisu. Musia patriť tej istej osobe, inak Federálna daňová služba správu neprijme. Je dôležité si uvedomiť, že v pokynoch na vyplnenie osvedčenia Federálna daňová služba nestanovuje povinnú podmienku, že formulár musí byť podpísaný manažérom alebo hlavným účtovníkom. Hlavná vec je, že údaje sa zhodujú. Niektorí kolegovia do správy vôbec neuvádzajú meno osoby zodpovednej za jej podanie. Medzitým je to povinný detail správy. Ak ho nevyplníte, certifikát nebude akceptovaný ani elektronicky, ani v papierovej podobe.

Dividendy za rok 2018

Vo formulári musia byť uvedené úplne všetky zdaniteľné príjmy fyzických osôb. Dividendy akcionárov však nie je potrebné vykazovať. Na tento účel slúži samostatná príloha č.2 k daňovému priznaniu k dani z príjmov. Tento postup sa však poskytuje výlučne pre akciové spoločnosti, iné organizácie vyplácajúce dividendy svojim zakladateľom ich musia uviesť vo formulári 2-NDFL. Malo by sa tak stať spolu s ostatnými druhmi príjmov konkrétneho daňovníka, zdaňovanými sadzbou 13 %.

Oprava chyby

Ak sa daňový agent pri vypĺňaní pomýlil, musí predložiť aktualizovaný formulár. V poli „Nie“ musíte uviesť číslo pôvodného certifikátu (v ktorom došlo k chybe). Dátum registrácie musí byť aktuálny. V poli „Číslo úpravy“ musíte uviesť kód „01“ alebo „02“ atď. (v závislosti od úpravy účtu). Ak potrebujete predložiť úplne anulujúci certifikát, použite kód „99“. Podobný postup platí pri uvádzaní chybných údajov o daňovníkovi (napríklad DIČ), uvádza sa to v liste Federálnej daňovej služby pre Moskvu z 18. marca 2011 č. 20-14/3/025669@.

LLC a JSC, ktoré získavajú zisk z obchodnej činnosti, prevádzajú jeho určenú časť na akcionárov – fyzické osoby. Daňový poriadok Ruskej federácie zaväzuje spoločnosti vykonávať funkcie daňových agentov pre tieto transakcie: vypočítať a odviesť daň z príjmu fyzických osôb do rozpočtu z dividend v roku 2017. Aby sa predišlo problémom s daňovými orgánmi, platby by sa mali uskutočňovať najneskôr v lehotách stanovených v súčasných právnych predpisoch.

Zodpovednosť za nezaplatenie alebo oneskorenie spočíva na daňových agentoch. Za každý deň omeškania sa účtujú penále a spoločnosti sa účtuje pokuta vo výške 20 % zo sumy, ktorú rozpočet nedostal. Ak je veľkosť výplaty dividend veľká, oneskorenie môže spoločnosti spôsobiť značné náklady.

Dividendy sú klasifikované ako príjem podliehajúci dani z príjmov fyzických osôb. Sadzba dane je odlišná pre rezidentov a nerezidentov. Pre prvý bol v roku 2017 stanovený na 13 %, pre druhý bol o niečo vyšší – 15 %.

Je chybou domnievať sa, že všetci občania Ruskej federácie sú obyvateľmi krajiny. Daňový poriadok Ruskej federácie uvádza inú definíciu: rezidentom je osoba, ktorá sa v minulom roku zdržiavala na území štátu najmenej 183 dní. To znamená, že tento štatút môže mať držiteľ ruského pasu aj cudzinec.

Občan Ruskej federácie, ktorý sa podstatnú časť roka zdržiava v zahraničí, môže stratiť štatút rezidenta. Výnimkou sú odchody z Ruskej federácie z opodstatnených dôvodov: získať lekárske služby alebo školenie. Pravidlo 183 dní sa nevzťahuje na vojenský personál a štátnych zamestnancov vykonávajúcich pracovné funkcie mimo Ruska.

Aby ste sa pri výbere sadzby nepomýlili, musíte si skontrolovať svoj pobytový status. Ak daňové úrady zistia chybu, spoločnosť bude musieť zaplatiť penále a pokuty za rozdiel neprevedený do rozpočtu.

Dôležité! Daňové postavenie účastníka sa zisťuje v priebehu zdaňovacieho obdobia ku každému dňu prevodu dane z príjmov fyzických osôb. Ak sa zmení, rozpočtové záväzky na celý rok podliehajú prepočtu.

Kedy sa platí daň z príjmu fyzických osôb z dividend?

Postup pri výplate dividend účastníkom spoločnosti upravuje čl. 28 zákona č. 14-FZ z roku 1998. Podľa jej textu má zhromaždenie akcionárov spoločnosti právo rozdeľovať čistý zisk štvrťročne, každých šesť alebo 12 mesiacov. Po prijatí a zdokumentovaní rozhodnutia má organizácia 60 dní na prevod prostriedkov.

Termín zaplatenia dane z príjmov z dividend do rozpočtu závisí od právnej formy spoločnosti. Sú dve možné možnosti:

- LLC – odvádza daň z príjmu fyzických osôb najneskôr nasledujúci deň po vyplatení príjmu akcionárom.

- JSC (PJSC) - musí splniť povinnosti daňového agenta do mesiaca odo dňa peňažného vyrovnania s akcionármi.

Načasovanie prevodu dane z príjmov fyzických osôb nezávisí od spôsobu výplaty príjmu: v hotovosti v pokladni organizácie alebo prevodom na kartu. Dividendy prijaté v naturáliách nie sú oslobodené od dane.

Dôležité! Prevod dane z príjmu fyzických osôb sa musí vykonať podľa údajov Federálnej daňovej služby, v ktorej je spoločnosť registrovaná, bez ohľadu na oblasť, v ktorej účastník žije.

Ako vypočítať výšku dane?

Spoločnosť premieta dividendy do osvedčenia 2 o dani z príjmov fyzických osôb v roku 2017 a podlieha povinnej dani z príjmov fyzických osôb. Na výpočet dane musíte použiť aktuálne platnú sadzbu zvolenú podľa daňového statusu člena.

Pri výpočte si základ dane nemôžete znížiť o zrážky: štandardné, sociálne, profesijné ani majetkové. Plná výška prijatého príjmu sa zdaňuje sadzbou 13 % (alebo 15 %). Použite vzorec:

Daň z príjmov fyzických osôb = výška dividendy* 0,13

Príklad

Romashka LLC má dvoch zakladateľov: Ivanova A.A. (vlastní 60 % základného imania) a Petrova B.B. (vlastní 40% akcií) - obaja obyvatelia Ruska. Na základe výsledkov za štvrtý štvrťrok 2016 sa na stretnutí akcionárov rozhodlo o rozdelení 100 000 rubľov čistého zisku. To znamená, že vlastníci majú nárok na:

Ivanov: 100 000 * 0,6 = 60 000 rubľov.

Petrov: 100 000 * 0,4 = 40 000 rubľov.

Z uvedených súm príjmov sa zráža daň z príjmu fyzických osôb vo výške 13 %. Výška dane sa vypočíta takto:

Pre Ivanova: 60 000 * 0,13 = 7 800 rubľov. Suma „v ruke“ s odpočítaním dane z príjmu fyzických osôb je 52 200 rubľov.

Pre Petrov: 40 000 * 0,13 = 5 200 rubľov. Po odpočítaní dane dostane účastník 44 800 rubľov.

Romashka LLC je povinná previesť daň z príjmu fyzických osôb v celkovej výške 13,00 rubľov podľa podrobností „svojej“ Federálnej daňovej služby najneskôr nasledujúci deň po vysporiadaní s akcionármi. V opačnom prípade bude niesť zodpovednosť daňové orgány ako daňový agent.

Dôležité! Ak sa suma dividendy vráti spoločnosti LLC z dôvodu chyby v údajoch, nie je potrebné pri opätovnom odosielaní platby znova previesť daň z príjmu fyzických osôb.

Ako premietnuť dividendy do osvedčenia o dani z príjmov fyzických osôb 2?

Spoločnosť, ktorá vypočítava daň z dividend, vystupuje ako daňový agent. Podľa odseku 2 čl. 230 Daňového poriadku Ruskej federácie je povinná podať správu daňovým orgánom a uviesť zodpovedajúce hodnoty v osvedčení 2-NDFL pod kódom 1010. Lehota na predloženie správy je najneskôr 01.04 nasledujúceho rok.

Dôležité! Hlásenie Federálnej daňovej službe nezohľadňuje časové rozlíšenie, ale skutočnú výplatu dividend. Osvedčenie 2 o dani z príjmov fyzických osôb nebude obsahovať informácie o príjme účastníka, ak bol naúčtovaný v decembri a prevedený na akcionárov v januári. Číslo sa presunie do budúceho roka.

Ak nájdete chybu, zvýraznite časť textu a kliknite Ctrl+Enter.